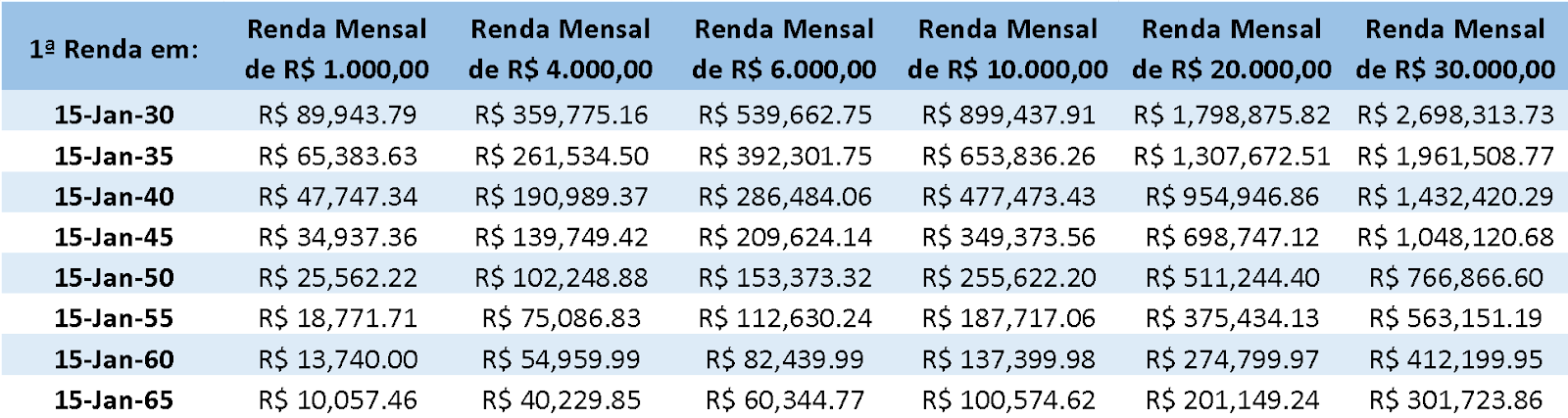

30 Parcelas São Quantos Anos

Quando alguém faz a pergunta “30 parcelas são quantos anos”, normalmente está avaliando um empréstimo, um financiamento de veículo, um equipamento médico ou até mesmo um curso online e precisa entender o prazo em anos para comparar custo e prazo de forma clara.

Entender o cálculo básico: 30 parcelas divididas por 12

Para transformar parcelas em anos, o princípio matemático é simples: divida o número total de parcelas por 12, pois um ano tem 12 meses. No caso de 30 parcelas, a conta básica é 30 dividido por 12, o que resulta em 2,5 anos.

Esse cálculo assume que todas as parcelas têm a mesma frequência, ou seja, pagamentos mensais. Se você está analisando um contrato e vê “30 parcelas”, pode traduzir rapidamente como “2 anos e meio” ou “24 meses mais 6 meses restantes”. Essa visão rápida ajuda a perceber se o prazo está alinhado com a sua capacidade de pagamento e objetivo de curto, médio ou longo prazo.

É importante lembrar que, embora a conversão seja direta, o custo total não depende apenas do tempo, mas também de juros, taxas e eventualmente de correção monetária, que podem ser conferidos no quadro de amortização do contrato.

Prazo de 2 anos e meio: o que isso significa no dia a dia?

Um prazo de 2 anos e meio, ou seja, 30 parcelas, representa um meio-termo entre um financiamento de curto prazo (até 12 ou 24 meses) e um de longo prazo (acima de 60 meses). Esse equilíbrio pode ser vantajoso para quem busca parcelas mais leves que um financiamento de 1 ou 2 anos, mas que não queira se comprometer por 5 anos ou mais.

Na prática, esse período costuma ser escolhido em compras de eletrodomésticos, móveis, equipamentos de tecnologia, veículos usados ou mesmo em alguns tipos de empréstimo pessoal. Ter 30 parcelas significa que você terá 30 meses para quitar o débito, distribuindo o valor total (incluido juros e taxas) em um ritmo mensal.

Na hora de tomar a decisão, compare se esse prazo se adequa à sua renda mensal e objetivos financeiros. Por exemplo, se o objetivo é sair do débito rapidamente, talvez seja melhor buscar prazos menores; se a ideia é diluir o custo, 30 parcelas podem ser um caminho equilibrado.

Como calcular o custo total ao considerar 30 parcelas

Converter “30 parcelas são quantos anos” em 2,5 anos é o primeiro passo, mas o valor real do empréstimo ou financiamento envolve muito mais que apenas a contagem de meses. Para um cálculo mais preciso, some todos os valores das parcelas ao longo do período, incluindo eventuais taxas de abertura, seguro, IOF e outros custos acessórios.

Se o valor de cada parcela for, por exemplo, R$ 100, o total pago seria de aproximadamente R$ 3.000,00 (30 x 100). No entanto, se houver juros compostos ou uma taxa mensal fixa, o valor final será maior. Por isso, sempre peça o “quadro de amortização” ou “cronograma” para visualizar como o valor se divide entre juros e principal ao longo das 30 parcelas.

Comparar diferentes propostas se torna mais fácil quando você tem o custo total em mãos: some o valor das parcelas e veja qual opção oferece menos custo total para o mesmo produto, mesmo que o prazo de 30 parcelas seja o mesmo entre elas.

Diferenças entre ano civil, ano financeiro e prazos contados

Na vida real, “30 parcelas são quantos anos” pode ser interpretado de formas ligeiramente diferentes dependendo do contexto. No dia a dia, geralmente consideramos o ano civil de 365 dias, então 30 parcelas mensais equivalem a 2 anos e meio nesse calendário.

Em contratos empresariais ou financeiros, pode haver referências ao ano financeiro de 360 dias, especialmente em empréstimos bancários. Nesse caso, o cálculo continua praticamente o mesmo em termos de anos, mas a contagem dos meses pode se alinhar a datas específicas de vencimento. Independentemente disso, a conversão para anos costuma manter a proporção de 30 divisões por 12.

Outro ponto a considerar é a periodicidade das parcelas. O padrão mais comum é mensal, mas pode haver casos com parcelas trimestrais ou semestrais. Se for mensal, 30 parcelas são 30 meses; se for trimestral, seriam apenas 10 períodos, ou seja, cerca de 2,5 anos também, mas com menos desdobamentos.

Exemplos práticos para fixar a conversão de 30 parcelas

Saber que “30 parcelas são quantos anos” ajuda em situações cotidianas. Imagine que você está comprando um notebook parcelado em 30 vezes: o prazo de 2,5 anos aparece no contrato, e você entende que só terá o computador totalmente pago quando a última parcela for quitada.

Outro exemplo é um empréstimo para reforma com 30 prestações mensais. Ao perceber que o prazo é de dois anos e meio, você pode questionar se essa duração permite juros menores ou se existe uma opção com 20 ou 48 parcelas que se encaixe melhor no seu orçamento.

Para fixar, tenha sempre em mente a regra de ouro: divida o número de parcelas por 12. Para 30, o resultado é 2,5 anos. Use isso para comparar propostas, planejar seu fluxo de caixa e evitar alongar prazos mais do que o necessário.

Dicas finais para escolher o prazo certo entre 30 ou outras opções

A hora de escolher entre 30 parcelas ou outro prazo curto ou longo passa por uma análise sincera da sua realidade financeira. Considere a renda fixa, despesas sazonais e objetivos de curto prazo, como uma viagem ou reserva de emergência.

Use essas dicas rápidas:

- Faça o cálculo de 30 parcelas dividindo por 12: são 2,5 anos.

- Some o total das parcelas para ver o custo real, não só a quantidade de meses.

- Compare com prazos de 12, 24, 36 ou 60 meses para entender se está alongando demais o débito.

- Leia o contrato com atenção para identificar taxas, IOF e possíveis aumentos de juros.

- Se preferir pagar mais rápido, peça ao credor a possibilidade de pagamento antecipado sem penalidades.

Quando você entende que “30 parcelas são quantos anos” — ou seja, 2,5 anos — consegue visualizar melhor o compromisso financeiro e tomar decisões mais alinhadas com a sua realidade.

Conclusão

Respondendo à pergunta “30 parcelas são quantos anos”, a resposta direta é 2,5 anos, ou seja, dois anos e meio de prazo para quitar o compromisso.

Essa conversão simples é uma ferramenta poderosa para planejar finanças, comparar propostas e evitar endividamentos longos sem necessidade. Use a regra de dividir por 12, analise o custo total e escolha o prazo que combine com a sua capacidade de pagamento e objetivos. Com esses cuidados, você transforma a dúvida em decisão inteligente e segura.

Como converter meses em anos

Pra você que tem dificuldades ou dúvidas na matemática... Vem comigo!!! Minicurso completo sobre frações: ...