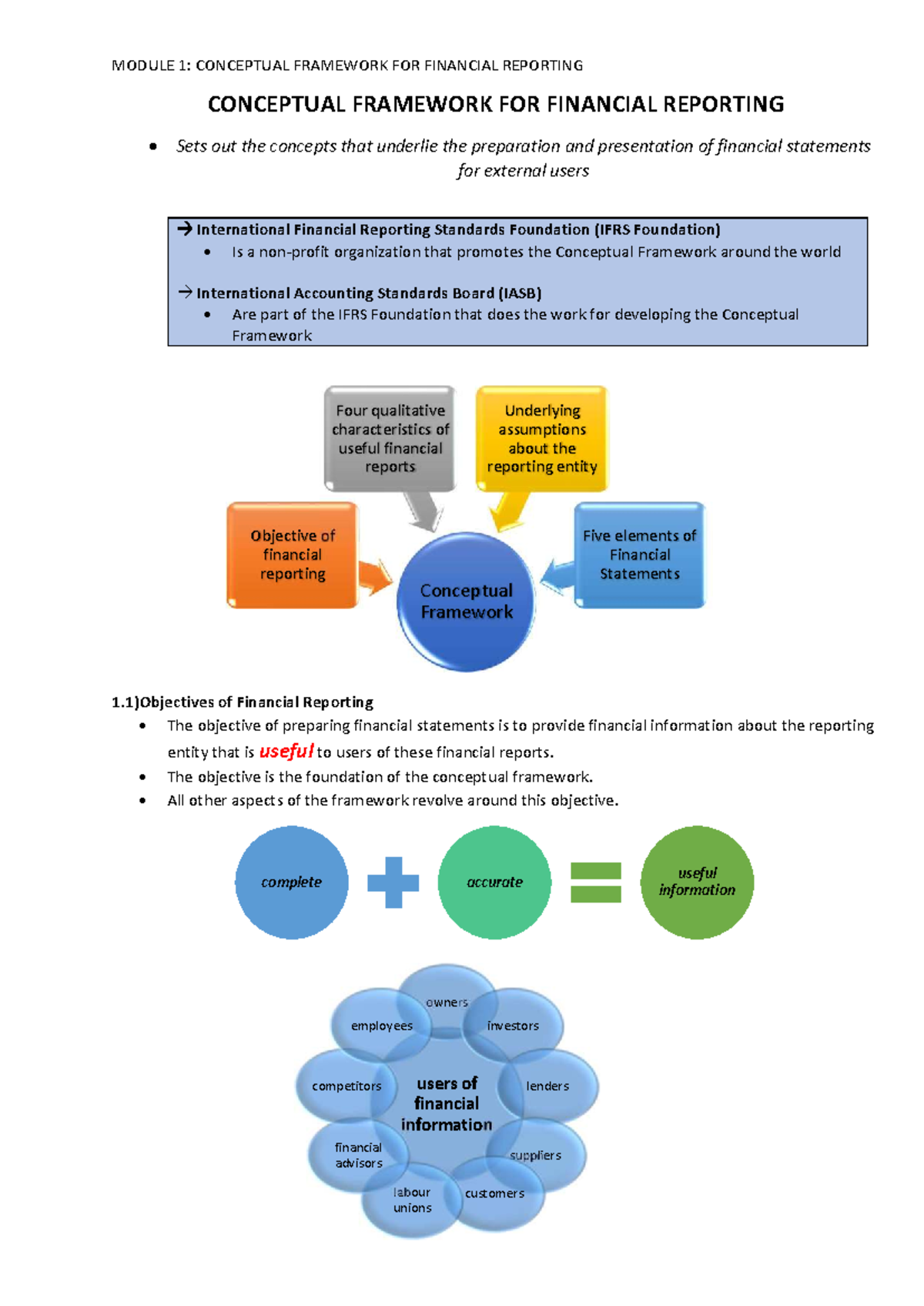

A Conceptual Framework For Financial Reporting Equivale Ao Nosso

Uma concepção integrada para a comunicação financeira equivale ao nosso modo de entender e organizar a forma como as empresas apresentam sua situação econômica, desempenho e fluxos de caixa, estabelecendo princípios que norteiam a confiabilidade e a clareza das informações.

Elementos Fundamentais da Conceituação

Todo conceito de estrutura conceitual para relatórios financeiros parte de premissas essenciais que definem seu propósito e escopo. A objetividade é um dos alicerces, pois assegura que as demonstrações reflitam a realidade econômica sem distorções pessoais ou interesses de curto prazo. Além disso, a relevância garante que as informações sejam úteis para tomadores de decisão, como investidores e credores, ao indicar possíveis impactos futuros.

Outro pilar central é a mensuração confiável, que estabelece critérios rigorosos para reconhecer ativos, passivos, receitas e despesas. Sem esse embasamento, os números perderiam a capacidade de comparar realidades distintas ao longo do tempo ou entre diferentes empresas. Portanto, unir esses elementos cria uma base sólida para que o modelo de relatório seja transparente, coerente e útil em qualquer contexto de mercado.

Objetivos e Público-Alvo da Comunicação

Definir claramente os objetivos da comunicação financeira é crucial para alinhar a prática contábil com as necessidades de quem utiliza os dados. Dentre as metas prioritárias, destacam-se a avaliação da capacidade de geração de caixa, a análise da estrutura de capital e o acompanhamento da rentabilidade ao longo dos exercícios. Esses propósitos não são abstratos, pois traduzem indicadores que norteiam estratégias empresariais e decisões de alocação de recursos.

O público-alvo também direciona o design da estrutura conceitual. Enquanto acionistas e investidores frequentemente buscam indicadores de valorização e risco, colaboradores e reguladores podem priorizar informações sobre sustentabilidade e conformidade legal. Desse modo, aliar esses perfis exige que o conceito estabeleça níveis de detalhamento e agregação que atendam a diferentes necessidades sem sacrificar a clareza ou a profundidade dos dados.

Qualidades Contábeis que Suportam a Confiabilidade

Para que as demonstrações financeiras inspirem confiança, elas devem operar dentro de padrões éticos e técnicos rigorosos. A confiabilidade emerge quando as informações são verificáveis, ou seja, distintas partes podem chegar a conclusões similares ao analisarem os mesmos dados. Isso reduz subjetividades e fortalece a credibilidade perante o mercado, essencial em ambientes de alta volatilidade.

Outra qualidade indispensável é a comparabilidade, que possibilita identificar tendências e desvios ao longo do tempo ou entre concorrentes. Isso só é viável quando as políticas contábeis são aplicadas de forma consistente, evitando mudanças frequentes que possam confundir a análise. Ademais, a adequação entre o modelo conceitual e a realidade econômica das empresas garante que as regras sejam aplicáveis e significativas no cotidiano dos negócios.

Como o Conceito se Relaciona com as Normas Contábeis

O conceito atua como norte para a elaboração e interpretação das normas contábeis, estabelecendo diretrizes que orientam a aplicação prática em diversas situações. Ele funciona como uma ponte entre a teoria e a operacionalização, ajudando a evitar lacunas que possam ser exploradas para distorcer a realidade financeira. Normas inconsistentes com a base conceitual geram ambiguidades e dificultam a fiscalização.

Além disso, a sinergia entre o conceito e as normas permite a adaptação a inovações do mercado, como novas formas de negócios ou tecnologias emergentes. Um arcabouço flexível, porém estruturado, possibilita atualizações sem perder de vista os princípios essenciais de transparência e relevância. Desse modo, a coerência entre teoria e prática reforça a legitimidade do sistema como um todo.

Desafios na Implementação Prática

A aplicação de um conceito unificado nem sempre é linear, pois esbarra em desafios relacionados à cultura organizacional, complexidade dos negócios e pressões externas. Em mercados emergentes, por exemplo, a falta de infraestrutura técnica ou profissional pode dificultar a padronização dos processos. Ademais, divergências entre expectativas de curto prazo e a qualidade informacional exigem um esforço contínuo de educação financeira.

Superar essas barreiras exige comprometimento de gestores, auditores e reguladores em estabelecer diálogos permanentes. A utilização de tecnologias de apoio, como sistemas de gestão integrados, também ajuda a reduzir falhas humanas e a assegurar que o conceito seja traduzido de forma fiel nos relatórios. Desse modo, os desafios tornam-se oportunidades para refinamento contínuo e maior maturidade das práticas.

Benefícios de uma Estrutura Bem Definida

Quando as instituições adotam um conceito sólido para relatórios financeiros, os benefícios se refletem em diversas esferas. A clareza proporcionada reduz custos de transação, pois investidores e credores confiam mais em ambientes com padrões claros e previsíveis. Isso estimula o fluxo de recursos para projetos produtivos, impulsionando o crescimento econômico de forma sustentável.

Além disso, uma estrutura bem articulada fortalece a governança corporativa, alinhando práticas de gestão com expectativas éticas e de responsabilidade social. Empresas que priorizam a qualidade da informação constroem reputações sólidas e conseguem antecipar riscos com maior eficácia. Em última análise, o conceito bem formulado converte dados em conhecimento, criando valor duradouro para a sociedade.

Conclusão

Em resumo, um conceito integrado para comunicação financeira funciona como alicerce indispensável para garantir que as organizações apresentem informações relevantes, confiáveis e compreensíveis. Ao estabelecer princípios claros e alinhados às reais necessidades dos usuários, esse arcabouço promove não apenas transparência, mas também confiança e eficiência nos mercados. Portanto, a evolução contínua desse conceito é vital para acompanhar transformações econômicas e tecnológicas, assegurando que o sistema financeiro permaneça robusto, adaptável e alinhado às expectativas sociais.

Conceptual Framework for Financial Reporting 2018 (IFRS Framework) - still applies in 2026

https://www.cpdbox.com This is just the short executive summary of The Conceptual Framework as issued in 2018 and does NOT ...