Adiantamento A Depositante

O adiantamento a depositante é uma modalidade de financiamento que pode ser bastante útil para quem precisa de liquidez imediata, especialmente em operações imobiliárias, pois permite antecipar recursos com base em depósitos ou garantias futuras.

O que é adiantamento a depositante e como funciona na prática

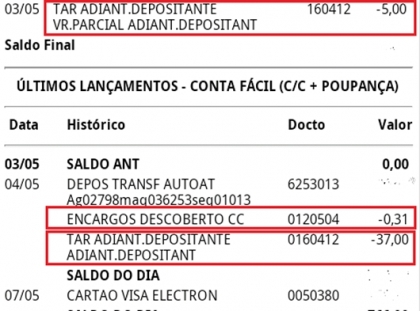

O adiantamento a depositante nada mais é do que um contrato no qual uma instituição financeira ou outro agente financeiro concede um recurso financeiro antecipado ao titular, com base em depósitos que este terá à vista em data certa ou em condições previamente acordadas. Em outras palavras, o banco ou uma plataforma especializada entrega o valor hoje, enquanto o depósito ou a garantia que embasou o adiantamento só será efetivamente aproveitada ou liquidada no futuro, conforme as regras definidas no contrato.

Esse tipo de operação costuma ser utilizado quando se tem um recurso bloqueado, por exemplo, em um contrato de compra e venda, mas o pagamento ainda será efetuado em uma data posterior. O adiantamento a depositante funciona como uma ponte de capitalização, possibilitando ao depositante usar o valor que já está por vir, transformando-o em disponibilidade financeira imediatamente, sem precender vender ativos ou buscar outras formas de crédito.

Benefícios e vantagens de utilizar o adiantamento a depositante

Uma das principais vantagens do adiantamento a depositante é a agilidade no acesso aos recursos. Ao invés de esperar o vencimento do depósito ou do pagamento combinado, o solicitante recebe o valor com antecedência, o que pode ser decisivo para oportunidades de investimento, pagamento de fornecedores ou mesmo para fechar negócios imobiliários prazerosos. Além disso, essa prática costuma ter taxas e custos menores em relação a empréstimos pessoais ou financiamentos bancários tradicionais, pois são lastreados em ativos reais ou depósitos garantidos.

Outro benefício relevante está na previsibilidade e no controle financeiro. Como o valor e as condições são acordados desde o início, o depositante consegue planejar seus gastos e fluxo de caixa com maior tranquilidade. O adiantamento a depositante também costuma ser uma solução mais flexível, permitindo ajustes no prazo e no valor conforme as necessidades reais do tomador, desde que respeitadas as diretrizes contratuais e as políticas da instituição financeira envolvida.

Diferença entre adiantamento a depositante, empréstimo e financiamento tradicional

Embora pareça similar, o adiantamento a depositante se distingue de um empréstimo convencional porque não se baseia na avaliação de renda ou histórico de crédito do solicitante, mas sim na existência de um depósito ou garantia futura. Enquanto um empréstimo exige o pagamento de juros sobre todo o saldo desde o desembolso, o adiantamento a depositante normalmente incide sobre o valor efetivamente utilizado, ou sobre a diferença entre o valor total do depósito e o valor adiantado, o que pode reduzir o custo total da operação.

Em comparação com o financiamento imobiliário tradicional, que geralmente exige entrada e documentação extensa, o adiantamento a depositante pode ser mais rápido e menos burocrático, especialmente quando o banco já tem o depósito como referência. No entanto, é importante lembrar que nem todos os depósritos são elegíveis, e cada instituição define critérios específicos sobre quais tipos de aplicações ou garantias podem ser utilizadas como base para o adiantamento.

Como contratar um adiantamento a depositante: passos essenciais

Para contratar um adiantamento a depositante, o primeiro passo é identificar uma instituição financeira ou especializada que ofereça essa modalidade e verificar se ela atende ao seu perfil e à natureza do depósito ou garantia disponível. Em seguida, é necessário entrar em contato, apresentar a documentação básica e, principalmente, esclarecer detalhes sobre o depósito de origem, o valor, o prazo de vencimento e as condições de liberação do recurso.

Após a análise e aprovação, o banco ou a plataforma fará uma proposta comercial detalhada, incluindo taxas, prazos, forma de pagamento e eventuais garantias adicionais. É essencial ler com atenção todos os termos, entender como será calculado o custo financeiro, quais são as multas e as possibilidades de antecipação ou prorrogação, e, se necessário, buscar orientação jurídica ou financeira antes de firmar o contrato.

Riscos e cuidados ao optar pelo adiantamento a depositante

Apesar das vantagens, o adiantamento a depositante também envolve riscos que devem ser avaliados com cuidado. Um dos principais pontos de atenção está relacionado ao cumprimento das regras contratuais: caso o depositante não cumpra com os compromissos futuros relativos ao depósito ou à venda do ativo, o valor adiantado pode ser considerado inadimplido, gerando consequências como multas, cobrança de juros compensatórios e até penhora do bem garantido.

Além disso, é fundamental atentar para o cálculo do custo efetivo da operação, pois taxas, IOF e outros encargos podem impactar significativamente o resultado final. Antes de contratar, recomenda-se comparar diferentes propostas, estudar a rentabilidade do investimento ou da compra planejada e garantir que o fluxo de caixa futuro seja suficiente para honrar as obrigações sem comprometer a estabilidade financeira.

Quando o adiantamento a depositante faz mais sentido

O adiantamento a depositante faz mais sentido em situações pontuais, mas estratégicas, como quando se está negociando um imóvel e se tem um depósito de garantia em mãos, mas o pagamento ao vendedor só ocorrerá após a assinatura do contrato definitivo. Também pode ser indicado para quem precisa de capital de giro rápido sem vender um bem físico, desde que exista um depósito ou recurso futuro suficiente para dar sustentação à operação.

Empreendedores que trabalham com projetos de longo prazo e já visualizam recebimentos futuros, como royalties, honorários ou pagamentos de equipamentos, podem usar o adiantamento a depositante para antecipar recursos e manter a produtividade. O segredo está alinhar a data do adiantamento com a previsão de entrada de caixa e negociar desde o início todas as condições para evitar surpresas ou custos inesperados ao longo do caminho.

Em resumo, o adiantamento a depositante é uma ferramenta financeira poderosa quando bem estruturada e compreendida, oferecendo agilidade e flexibilidade para transformar depósitos futuros em liquidez imediata, mas exige planejamento cuidadoso, análise de riscos clara e escolha criteriosa da instituição parceira.

ADIANTAMENTO DEPOSITANTE ITAÚ R$ 59,90

Nesse vídeo você entenderá como funciona o adiantamento a depositante Itaú e também verá uma simulação na prática de ...