Ajuda De Custo Incide Inss E Fgts

Muitas empresas e colaboradores ficam em dúvida se a ajuda de custo incide INSS e FGTS, e a resposta direta é que essa verba pode ser considerada rendimento para fins previdenciários e de financiamento, desde que atenda aos requisitos da legislação trabalhista e fiscal. O tema envolve regras do FGTS, cálculo do INSS e a correta caracterização da ajuda de custo, que pode variar conforme a finalidade, o pagamento e a relação de emprego.

O que é ajuda de custo e como ela se classifica

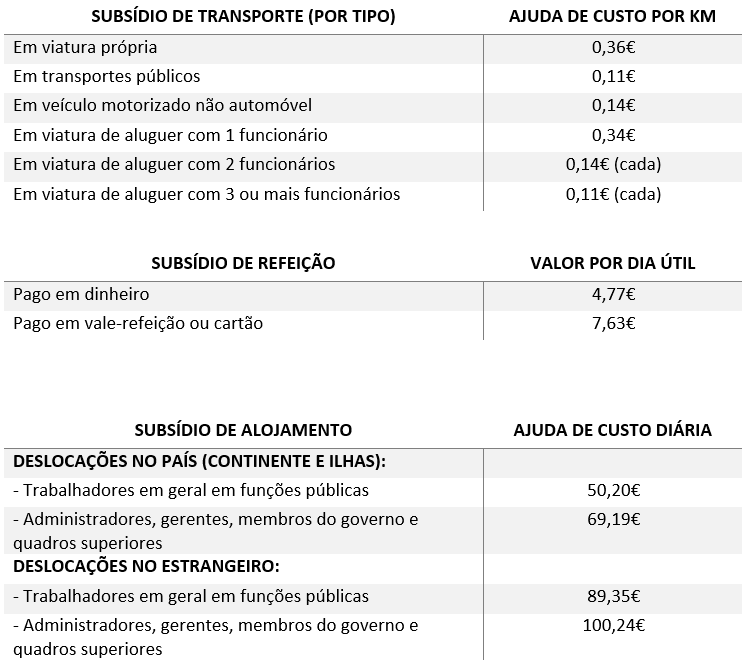

A ajuda de custo é um valor concedido pelo empregador ao colaborador para cobrir despesas relacionadas ao deslocamento, alimentação, hospedagem ou outros gastos decorrentes do exercício das atividades profissionais. Na legislação trabalhista, ela pode ser paga de diversas formas, mas a forma como é concedida interfere na sua caracterização: se consta em folha de pagamento, pode ser enquadrada como remuneração, enquanto se trata de um adiantamento ou ressarcimento, pode ter regras diferentes para INSS e FGTS. Para entender se ajuda de custo incide INSS e FGTS, é preciso analisar o contrato, a finalidade e o tipo de pagamento.

Em muitas empresas, a ajuda de custo é paga mediante antecipação ou reembolso de despesas comprovadas, e isso gera dúvidas sobre a incidência de encargos previdenciários. A resposta depende de interpretações da legislação e de orientações judiciais e trabalhistas, que costumam considerar o caráter remuneratório ou não da verba. Portanto, fica claro que a forma como a ajuda de custo é pactuada no acordco coletivo ou individual pode definir se ela será tributada e recolhida pelo empregador.

Como a ajuda de custo incide no INSS

O INSS incide sobre a remuneração do trabalhador, que compreende não apenas o salário-base, mas também algumas parcelas adicionais, como horas extras, adicional de insalubridade e, em muitos casos, a ajuda de custo quando ela está vinculada ao contrato de trabalho e tem caráter remuneratório. Se a ajuda de custo for considerada parte da remuneração, ela será base de cálculo para o desconto do INSS, impactando diretamente o valor recebido na folha de pagamento. Contudo, se for paga como reembolso de despesas comprovadas, fora da folha, pode não ser objeto de desconto, desde que não esteja prevista em normas que a equiparem a salário.

Além disso, o teto do INSS e o piso de cálculo também podem influenciar o valor recolhido quando a ajuda de custo entra na base de cálculo. É importante que o RH e o contador da empresa analisem cada caso com base na legislação vigente e em orientações da receita federal e do Ministério da Economia, para evitar inconsistências no recolhimento. Em resumo, a ajuda de custo incide no INSS somente se considerada remuneração, e isso deve ser definido em acordos coletivos ou mediante orientação jurídica.

Regras da ajuda de custo para o FGTS

No que tange ao FGTS, a ajuda de custo também pode ser objeto de dúvidas, pois o depósito desse fundo incide sobre a remuneração do trabalhador e é calculado sobre uma base que pode incluir algumas verbas além do salário. Se a ajuda de custo for reconhecida como parte da remuneração, ela será incluída na base de cálculo do FGTS, tanto para o depósito efetuado pelo empregador quanto para eventuais saques e usos permitidos. No entanto, existem interpretações que, em casos de reembolso realmente despesivo, a ajuda de custo pode não ser considerativa para o FGTS, desde que comprovadamente destinada a custos especículos e não integrante da remuneração.

Portanto, a empresa deve avaliar se a verba está sendo concedida como benefício ou como reembolso, e isso pode ser definido no regulamento interno ou em cláusulas contratuais. Manter documentação detalhada das despesas comprovadas e dos critérios de concedimento ajuda a evitar questionamentos futuros sobre a incidência de FGTS. Em muitas instituições, opta-se por excluir a ajuda de custo da base do FGTS quando ela tem finalidade de custeio de moradia ou transporte com comprovante, mas isso deve ser validado com assessoria especializada.

Fatores que definem se a ajuda de custo incide

A definição sobre se ajuda de custo incide INSS e FGTS passa por critérios como a finalidade, a forma de pagamento e a natureza da verba. Em linhas gerais, se for paga em dinheiro, adiantada e integrante da folha de pagamento, tende a ser considerada remuneração e, portanto, incide nos dois encargos. Já se for reembolso mediante apresentação de notas fiscais e comprovantes, e tiver caráter postergado ou terceirização de custos, pode ser enquadrada como despesa e não remuneração, o que reduz a incidência sobre INSS e FGTS.

- Caráter remuneratório: quando está prevista em cláusulas salariais ou beneficia todos os colaboradores em condições similares.

- Comprovação de despesa: se exige apresentação de recibos e notas, costuma indicar finalidade de reembolso.

- Frequência e periodicidade: pagamento mensal fixo tende a ser interpretado como remuneração, já um pagamento eventual pode ser enquadrado como despesa.

Como evitar problemas com a ajuda de custo

Para evitar questionamentos fiscais e trabalhistas, é essencial que a empresa defina, por escrito, as regras de concessão da ajuda de custo no contrato coletivo ou individual, especificando quando ela incide ou não no INSS e no FGTS. A transparência nos cálculos, a documentação organizada e a alinhamento com a legislação trazem segurança ao colaborador e à gestão. Além disso, é recomendável consultar um especialista em direito trabalhista e contabilidade para validar a modelagem adotada e garantir que não haja inconsistências que possam gerar retificações ou multas.

Em resumo, a ajuda de custo incide INSS e FGTS quando considerada parte da remuneração do trabalhador, mas pode ser tratada de forma diferenciada com base na legislação, na documentação e nos termos acordados entre as partes. Uma gestão cuidadosa e clara sobre esse tema protege empresa e colaborador, facilitando o cumprimento de todas as obrigações previdenciárias e trabalhistas.

ENTENDA COMO FUNCIONA A PREVISÃO DA AJUDA DE CUSTO SALARIAL 2023

A previsão da ajuda de custo salarial geralmente se refere a uma estimativa ou projeção do valor que um empregado ou ...