Aliquota De Pis E Cofins

A aliquota de PIS e COFINS é um dos principais pontos de atenção para empresas de todos os portes, pois define o percentual sobre a receita bruta que deve ser destinado ao financiamento de programas sociais e ao setor público.

O que são PIS e COFINS e por que importam

O Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (COFINS) são contribuições sociais devidas pelas pessoas jurídicas e, em alguns casos, pelas físicas, sobre a receita bruta proveniente de atividades empresariais.

Esses tributos desempenham papel fundamental no orçamento federal, financiando previdência social, saúde, educação e outras políticas públicas. Por isso, entender a aliquota de PIS e COFINS e seu funcionamento é essencial para qualquer gestor, pois impacta diretamente o custo operacional e a margem de lucro das empresas.

Conheça as principais aliquotas de PIS e COFINS

A legislação brasileira estabelece diferentes alíquotas para a contribuição de PIS e COFINS, variando conforme o regime tributário da empresa e o porte da mesma.

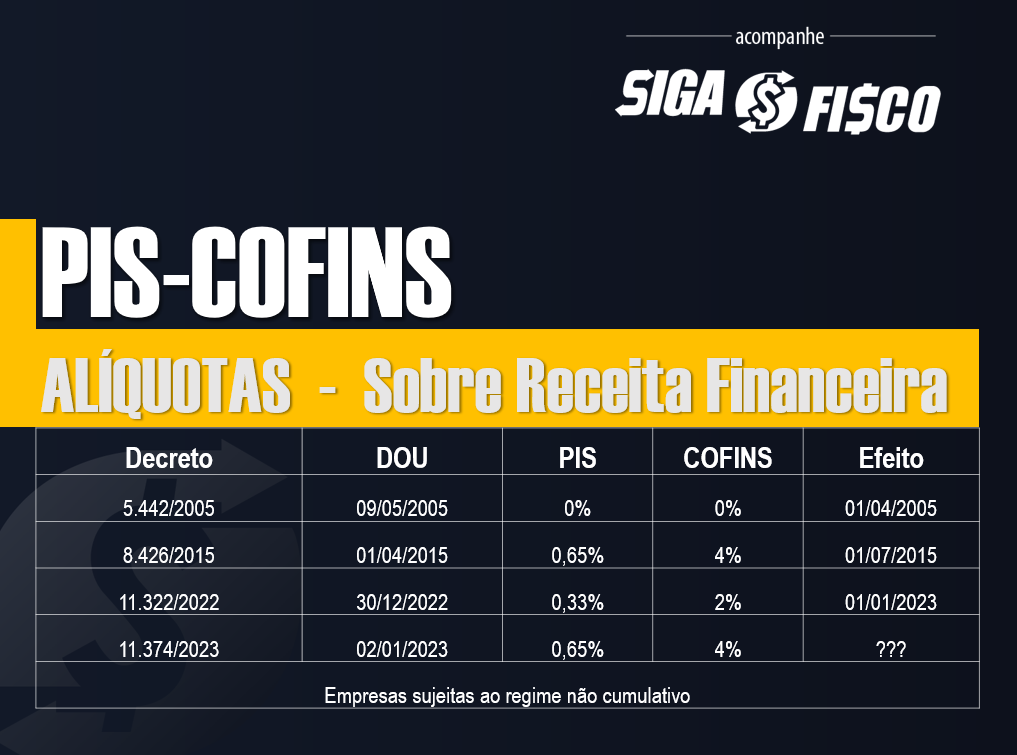

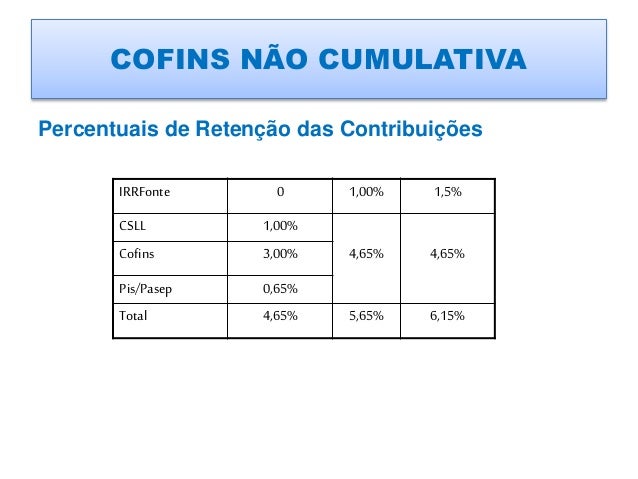

- No regime não cumulativo, as alíquotas normalmente são de PIS 1,65% e COFINS 7,6% sobre a receita bruta.

- No regime cumulativo, a alíquota de PIS e COFINS costuma ser de 0,65% para empresas de pequeno porte e 3,0% para demais contribuintes.

É fundamental conferir a legislação atualizada, pois eventuais mudanças podem ocorrer por meio de novas leis ou medidas provisórias.

Regimes cumulativo e não cumulativo: entenda a diferença

No regime cumulativo, a aliquota de PIS e COFINS é calculada sobre a receita bruta, mas permite a redução de créditos relativos a insumos, despesas e custos, já que o pagamento ocorre de forma progressiva ao longo do ciclo produtivo.

Por outro lado, no regime não cumulativo, também sobre a receita bruta, mas sem a possibilidade de crédito de tributos relativos a insumos e despesas. Trata-se de um regime mais oneroso em termos de caixa, pois o pagamento é devido em etapa única, exigindo maior atenção no planejamento financeiro.

Como identificar se sua empresa está no regime certo

A escolha entre regime cumulativo e não cumulativo pode depender de fatores como porte da empresa, perfil de operação e possibilidades de crédito fiscal. Empresas de menor porte geralmente se enquadram no regime cumulativo, enquanto as de porte médio e grande operam majoritariamente no regime não cumulativo.

Verificar a classificação correta é essencial, pois um erro pode acarretar em pagamentos a mais ou a menos, gerando retificações, multas ou perda de crédito. Consultar um contador ou especialista é a melhor forma de garantir que a empresa esteja aplicando a aliquota de PIS e COFINS adequada ao seu caso.

Exclusões e tratamentos especiais para a aliquota de PIS e COFINS

O cálculo da contribuição não incide sobre determinadas receitas, como as decorrentes de exportação, algumas operações com imóveis e certas entidades sem fins lucrativos, desde que preencham requisitos legais.

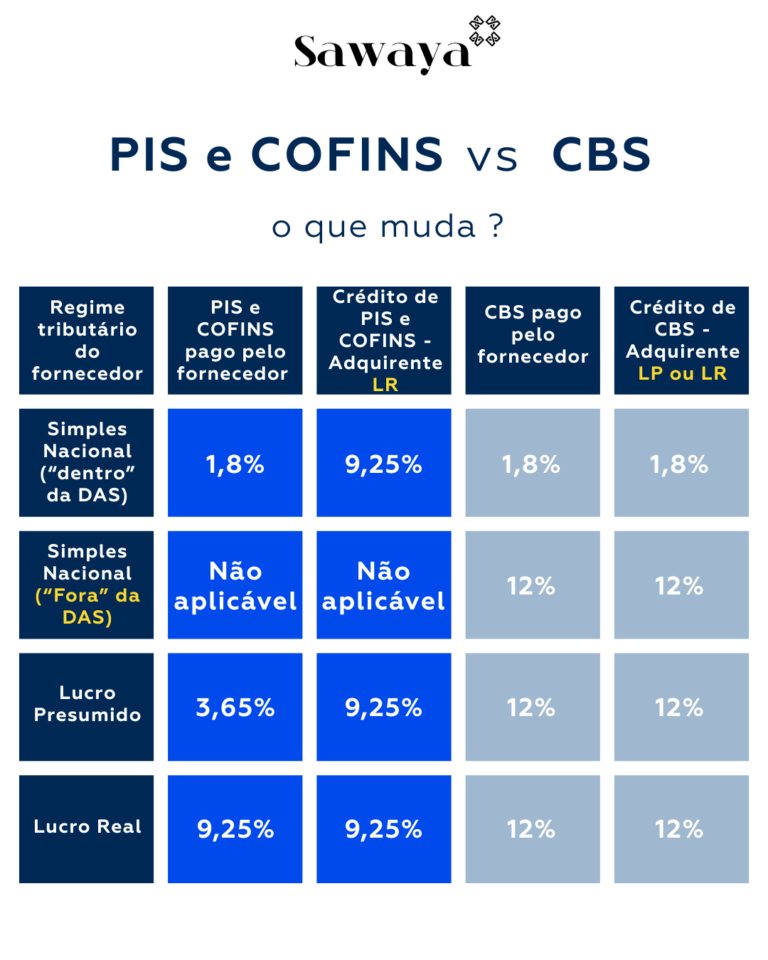

Além disso, a legislação prevê tratamentos diferenciados para empresas optantes pelo Simples Nacional, que recolhem o PIS e o COFINS de forma integrada ao pagamento mensal do imposto, seguindo regras específicas de alíquotas e base de cálculo.

Planejamento tributário e boas práticas

Dominar a aliquota de PIS e COFINS permite à empresa otimizar seus custos e evitar retificações custosas. Revisar a base de cálculo, conferir a classificação das receitas e validar a correta aplicação das alíquotas são práticas-chave para a saúde financeira.

Manter-se atualizado com eventuais alterações na lei, utilizar softwares de gestão tributária e buscar orientação profissional são ações que garantem transparência, conformidade e eficiência no cumprimento das obrigações fiscais.

Conclusão

Compreender a aliquota de PIS e COFINS é crucial para o bom funcionamento de qualquer negócio, pois essas contribuições impactam diretamente a estrutura de custos e a competitividade no mercado.

Ao analisar com clareza os regimes, as alíquotas e as regras de exclusão, o empresário pode tomar decisões mais assertivas, garantir compliance e planejar melhor o futuro da empresa.

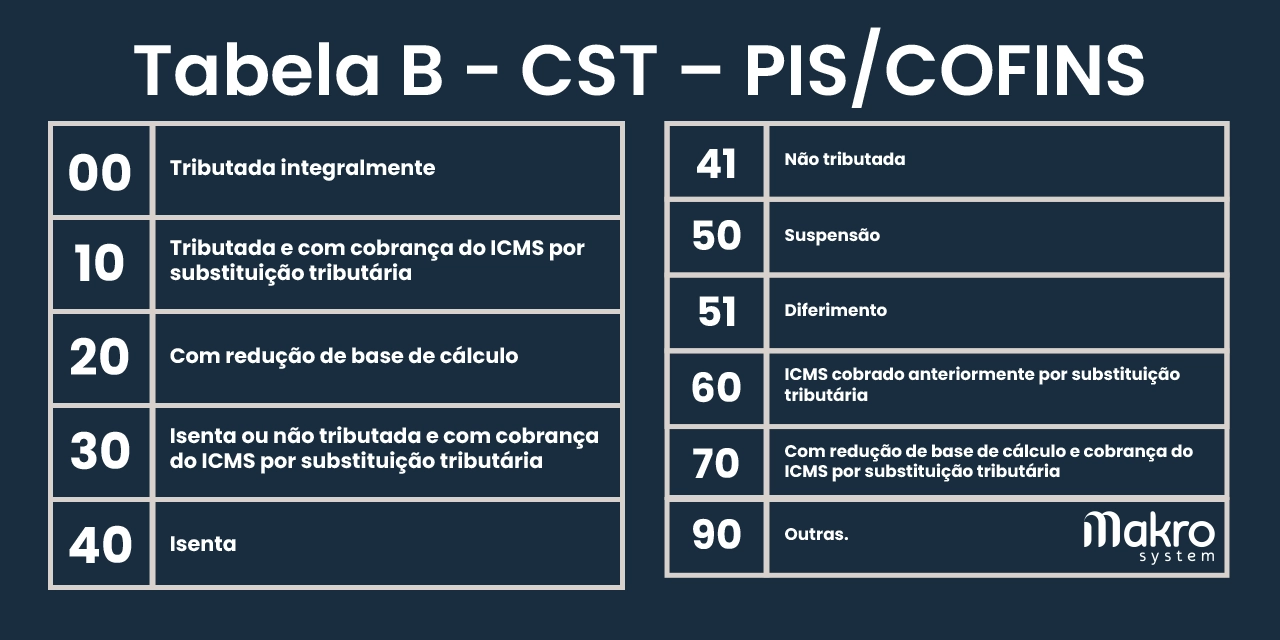

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...