Aliquota De Pis E Cofins Lucro Real

Compreender a aliquota de PIS e COFINS sobre lucro real é essencial para qualquer empresário que busca calcular corretamente o seu custo tributário e planejar o caixa de forma estratégica.

O que é a aliquota de PIS e COFINS sobre lucro real

A aliquota de PIS e COFINS sobre lucro real define a parcela desses tributos que uma empresa deverá recolher sobre o seu resultado líquido antes de considerar as deduções permitidas. No regime real, o cálculo não se baseia na receita bruta, mas no lucro obtido após as deduções, o que pode reduzir significativamente a base de cálculo em períodos de baixa performance.

Essa incidência se aplica principalmente às pessoas jurídicas que optam pelo lucro real, sendo uma das principais alavancas para o controle de custos e a tomada de decisão estratégica. Manter-se atualizado sobre a aliquota vigente e suas particularidades é um diferencial competitivo no cenário empresarial atual.

Qual a aliquota padrão e como ela se aplica

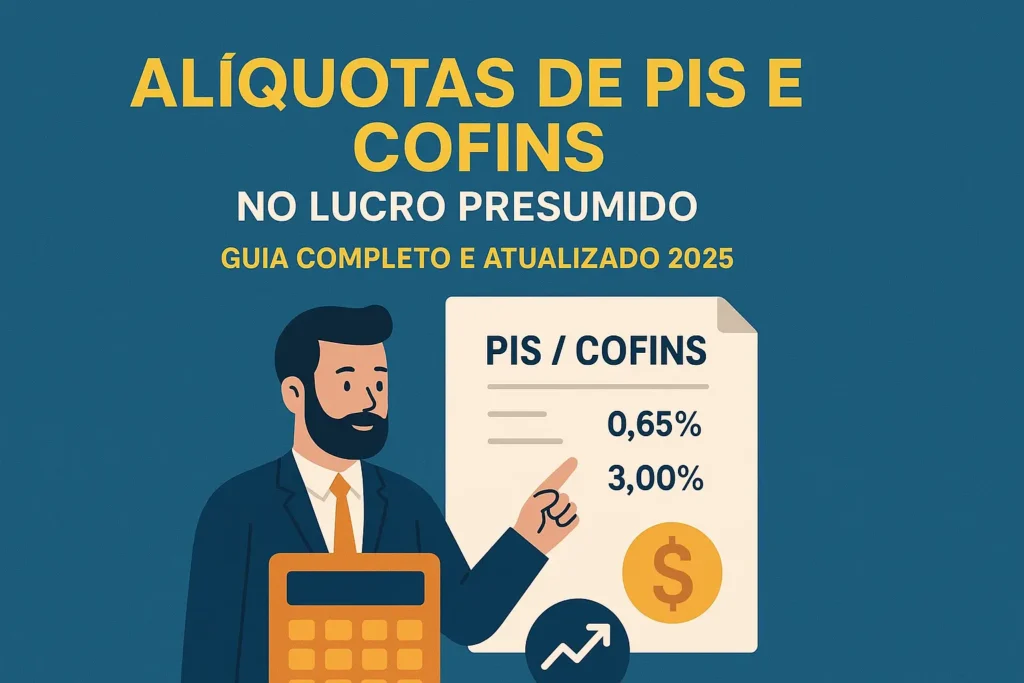

Por regra geral, a aliquota de PIS sobre lucro real é de 0,65% e a do COFINS, de 3,0%, sendo ambas incidentes sobre o lucro líquido contábil ajustado. Juntas, representam um total de 3,65% sobre esse base, desde que a empresa não se enquadre em algum regime especial ou benefício legal.

O fato de serem tributos cumulativos não isenta a empresa de pagar um e outro, exigindo atenção no cálculo para evitar superfaturamento ou pagamentos indevidos. Ter clareza sobre a base de cálculo e sobre eventuais isenções ou reduções é a chave para evitar retificações desnecessárias e multas posteriores.

Diferenças entre lucro real e outros regimes

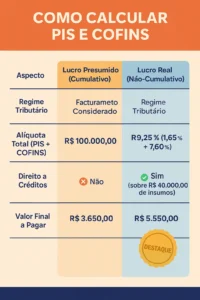

Em contraste com o lucro presumido, onde a base de cálculo é a receita bruta e a aliquota de PIS e COFINS é fixa e conhecida de antemão, no lucro real o valor efetivo depende da gestão financeira e da correta apuração do resultado. Isso proporciona flexibilidade, mas também responsabilidade para quem comanda as contas da empresa.

Portanto, a aliquota de PIS e COFINS sobre lucro real ganha ainda mais importância em cenários de alta lucratividade, quando o empresário busca otimizar a carga tributária e buscar incentivos ou créditos que possam ser aplicados. Nesses casos, o detalhamento da contabilidade torna-se um aliado indispensável.

Como calcular a base e aplicar a aliquota

Para chegar ao valor devido, o primeiro passo é determinar o lucro líquido contábil, ajustado com as adições e exclusões previstas na legislação. Em seguida, aplica-se a aliquota de PIS e COFINS sobre esse resultado, levando em conta eventuais deduções admitidas e créditos acumulados em exercícios anteriores.

- Identifique o lucro líquido ajustado conforme o espelho da contabilidade.

- Verifique se há créditos acumulados que possam ser aproveitados.

- Multiplique a base pelo percentual de 0,65% para o PIS e 3,0% para o COFINS.

- Some os valores para obter o total a recolher em cada competência.

Seguir esse procedimento com rigor evita inconsistências e garante que a empresa esteja em conformidade perante a Receita Federal e demais órgãos fiscalizadores.

Benefícios e possíveis isenções

Existem situações em que a empresa pode ter direito a isenção ou redução parcial da aliquota de PIS e COFINS sobre lucro real, como em casos de microempreendedor individual que seleciona o lucro real prescrito, ou empreendimentos localizados em zonas de livre comércio devidamente autorizados.

Além disso, certas atividades e portadores de certidões específicas podem usufruir de tratamentos diferenciados, desde que preencham todos os requisitos legais. Pesquisar e validar esses benefícios junto a um contador habilitado pode resultar em economia significativa e em maior competitividade no mercado.

Dicas práticas para manter a conformidade

Manter a declaração de lucro real atualizada e alinhada com as normas vigentes é a base para uma gestão tranquila. Recomenda-se a utilização de softwares especializados e a consultoria profissional para evitar falhas no cálculo da aliquota de PIS e COFINS, especialmente em períodos de mudanças legislativas.

Ficar de olho nas atualizações de normas, guardar toda a documentação de forma organizada e revisar as declarações antes do envio são atitudes que protegem a empresa de autuações e garantem que os direitos fiscais sejam plenamente exercidos em conformidade com a lei.

Conclusão

Dominar a aliquota de PIS e COFINS sobre lucro real é um passo fundamental para quem deseja otimizar a gestão financeira e tomar decisões embasadas. Ao aplicar corretamente os conceitos e buscar orientação especializada, o empresário reduz riscos, melhora a eficiência tributária e garante maior tranquilidade para focar no crescimento do negócio.

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...