Aliquota Do Pis E Cofins Não Cumulativo

A aliquota do PIS e Cofins não cumulativo é um regime tributário que pode reduzir significativamente a carga fiscal de empresas em determinados setores, ao combinar isenções e créditos sobre a receita bruta.

Entendendo a base de cálculo e a aliquota do PIS e Cofins não cumulativo

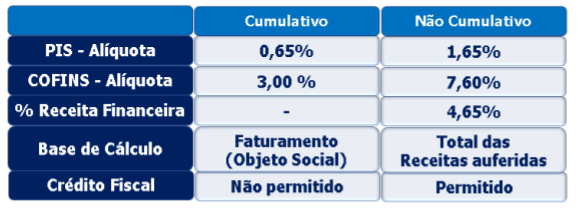

A principal característica da aliquota do PIS e Cofins não cumulativo está no fato de que a base de cálculo não inclui as operações anteriores, ou seja, não há "cascata" de tributos. Ao contrário do regime cumulativo, que soma todos os valores das etapas produtivas, aqui incide sobre a receita bruta da própria operação, o que traz previsibilidade e simplificação para o contribuinte. Dentro desse modelo, existem alíquotas reduzidas e isenções específicas, especialmente para produtos básicos e serviços essenciais, que fazem parte da política de incentivo ao desenvolvimento econômico e social.

Vale ressaltar que a definição da base de cálculo é um ponto crítico, pois envolve a dedução de despesas e a inclusão ou não de determinados itens. A legislação estabelece que apenas certas operações e receitas podem ser consideradas, exigindo atenção meticulosa na apuração. Portanto, dominar a aplicação da aliquota do PIS e Cofins não cumulativo exige estudo detalhado dos decrementos permitidos e das especificidades de cada categoria econômica.

Diferenças entre regimes cumulativo e não cumulativo

Uma das formas de fixar melhor o conceito é comparando o regime cumulativo com a aliquota do PIS e Cofins não cumulativo. No primeiro, os tributos são somados em cada estágio da cadeia produtiva, o que pode gerar o efeito bola de neve e aumentar o custo final. No segundo, o objetivo é evitar a dupla (ou múltipla) incidência, garantindo que apenas um único pagamento ocorra na operação final, sobre a base mencionada.

Essa distinção impacta diretamente a competitividade e o fluxo de caixa das organizações. Enquanto o regime cumulativo tende a onerar mais a cadeia, o não cumulativo busca alivio mediante cumprimento de requisitos. Abaixo, um resumo dos principais pontos de comparação:

- Base de cálculo: faturamento bruto no não cumulativo versus soma de todos os custos no cumulativo.

- Incidência: única incidência no não cumulativo versus múltiplas incidências no cumulativo.

- Complexidade: maior necessidade de apuração detalhada no não cumulativo, mas redução de efeitos cascata.

Quais são as alíquotas praticadas

A alíquota do PIS e Cofins não cumulativo varia conforme o segmento de atuação e o tipo de produto ou serviço. Em linhas gerais, há uma redução progressiva de incidência em comparação com as alíquotas padrão, que chegam a 9,65% para PIS e 7,6% para Cofins no regime cumulativo. O objetivo é promover estímulos setoriais, sem abrir mão da arrecadação essencial.

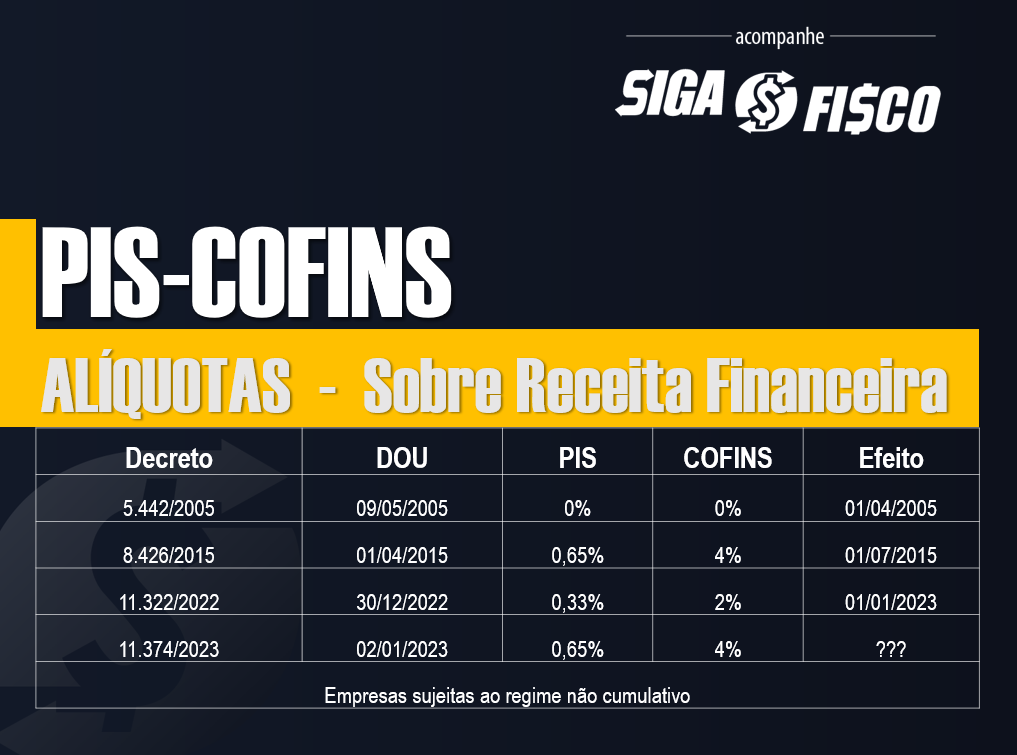

Essas alíquotas reduzidas são uma das grandes vantagens da modalidade não cumulativo. Elas podem chegar a 2,10% para algumas operações, refletindo uma política de incentivo à produção nacional e à formalização. Contudo, é imprescindível conferir a legislação atualizada, pois as faixas e as condições de acesso são objeto de constantes ajustes e atualizações.

Setores e beneficiários da isenção

A aliquota do PIS e Cofins não cumulativo não se aplica a todos de forma uniforme. Setores estratégicos, como o de energia elétrica, alguns produtos de consumo básico e determinados serviços públicos, são contemplados com isenção ou redução. Isso visa manter a estabilidade de preços e garantir acesso a bens essenciais à população.

Para empresas, a vantagem competitiva é evidente, pois possibilita reinvestimento de recursos que, caso contrário, seriam destinados ao pagamento desses tributos. Abaixo, alguns exemplos de categorias que podem se beneficiar:

- Produção e distribuição de energia elétrica em regimes específicos.

- Comercialização de alimentos in natura e alguns produtos processados.

- Serviços de transporte e comunicações em condições determinadas.

É fundamental que as empresas verifiquem se enquadram em alguma das hipóteses de isenção, pois a exclusão automática pode significar o pagamento a mais e a sobrecarga desnecessária.

Procedimentos para apuração e declaração

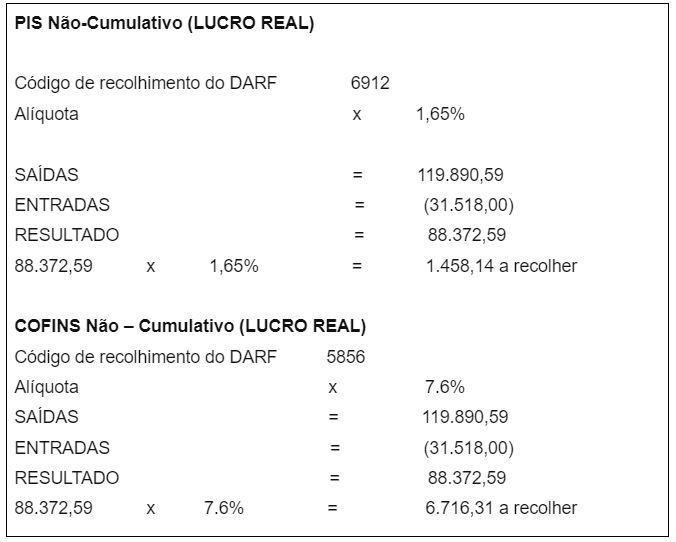

Manter a conformidade com a aliquota do PIS e Cofins não cumulativo exige rigor na apuração. O contribuinte deve identificar corretamente as operações isentas ou com incidência reduzida, registrando-as em livros eletrnicos e emitir as guias de pagamento com base na receita bruta adequada. Aprender a distinguir entre receita isenta, não incidência e imunidade é crucial para evitar retificações e retrabalho.

Apesar da simplificação em relação ao cumulativo, a obrigação de acessar sistemas especíticos e entregar declarações periódicas continua vigente. Portanto, a utilização de softwares especializados e a consulta a orientações oficiais são práticas recomendadas. Dessa forma, a empresa aproveita os benefícios da isenção com segurança e transparência.

Vantagens e desafios de adotar o regime não cumulativo

A adoção da aliquota do PIS e Cofins não cumulativo pode transformar a estrutura de custos de um negócio, especialmente em estágios iniciais ou em operações com margens apertadas. A redução da carga tributária proporciona maior liquidez, possibilitando investimentos em maquinário, mão de obra e inovação. Contudo, a complexidade da legislação exige atenção permanente para não incorrer em erros de interpretação.

Para minimizar riscos, é essencial capacionar a equipe ou buscar assessoria especializada. Entender os limites da isenção, os prazos de apuração e as regras de elegibilidade são diferenciais que garantem segurança jurídica. Quando bem aplicado, o regime não cumulativo se torna um instrumento poderoso de planejamento fiscal e competitividade no mercado.

Conclusão

A aliquota do PIS e Cofins não cumulativo representa uma alternativa inteligente para empresas que buscam reduzir a carga tributária e operar com maior transparência. Ao pagar um único tributário sobre a receita bruta, o contribuinte evita a sobrecarga de impostos acumulados e ganha espaço para crescer. Por isso, estudar as regras, verificar a elegibilidade e manter a documentação em dia são passos fundamentais para usufruir de todos os benefícios dessa modalidade.

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...