Aliquota Ir E Csll Lucro Presumido

Quando se trata de alíquota IR e CSLL lucro presumido, entender como esses tributos se aplicam é essencial para qualquer empresário brasileiro.

O que é lucro presumido e como ele incide

O lucro presumido é um regime simplificado que permite ao contribuinte pagar impostos sobre a receita bruta, sem precisar contabilizar todos os gastos a deduzir. Nesse modelo, a base de cálculo da alíquota IR e da CSLL lucro presumido parte de um percentual sobre a receita, variando conforme o setor de atividade.

O objetivo da alíquota IR sobre o lucro presumido é arrecadar recursos de forma ágil, enquanto a CSLL lucro presumido incide sobre o mesmo resultado presumido, criando uma dupla carga que deve ser calculada com precisão. O empresário deve ficar atento às faixas de receita que definem se o lucro será de 2% ou 4% para o cálculo do imposto, impactando diretamente no valor a ser pago.

Entenda a diferença entre os regimes de lucro

Além do lucro presumido, existem o lucro real e o lucro trimestral. No lucro real, as deduções são todas comprovadas, enquanto no lucro presumido o cálculo é mais prático. A alíquota IR e a CSLL lucro presumido são fixas por faixa de receita, o que facilita a previsibilidade.

Para optar pelo regime, é preciso avaliar se o caixa da empresa permite o pagamento antecipado ou se o lucro real trará benefícios ao longo do ano. A transição entre eles exige atenção à legislação vigente e ao contexto econômico do negócio, especialmente quando falamos na alíquota IR e CSLL lucro presumido, que podem ser onerosas em empresas de baixa margem, mas vantajosas em empresas com alto faturamento e poucos custos comprovados.

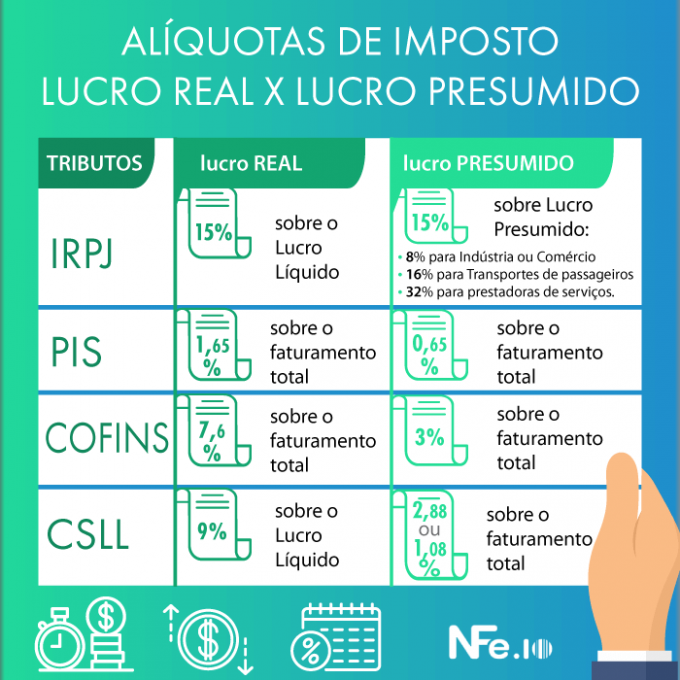

Tabela atualizada da alíquota IR e CSLL

A alíquota IR e a CSLL lucro presumido são calculadas sobre a receita bruta, com deduções permitidas apenas em porcentagens reduzidas, como as despesas com folha de pagamento e encargos sociais. A seguir, entenda como funciona a divisão por faixa de faturamento:

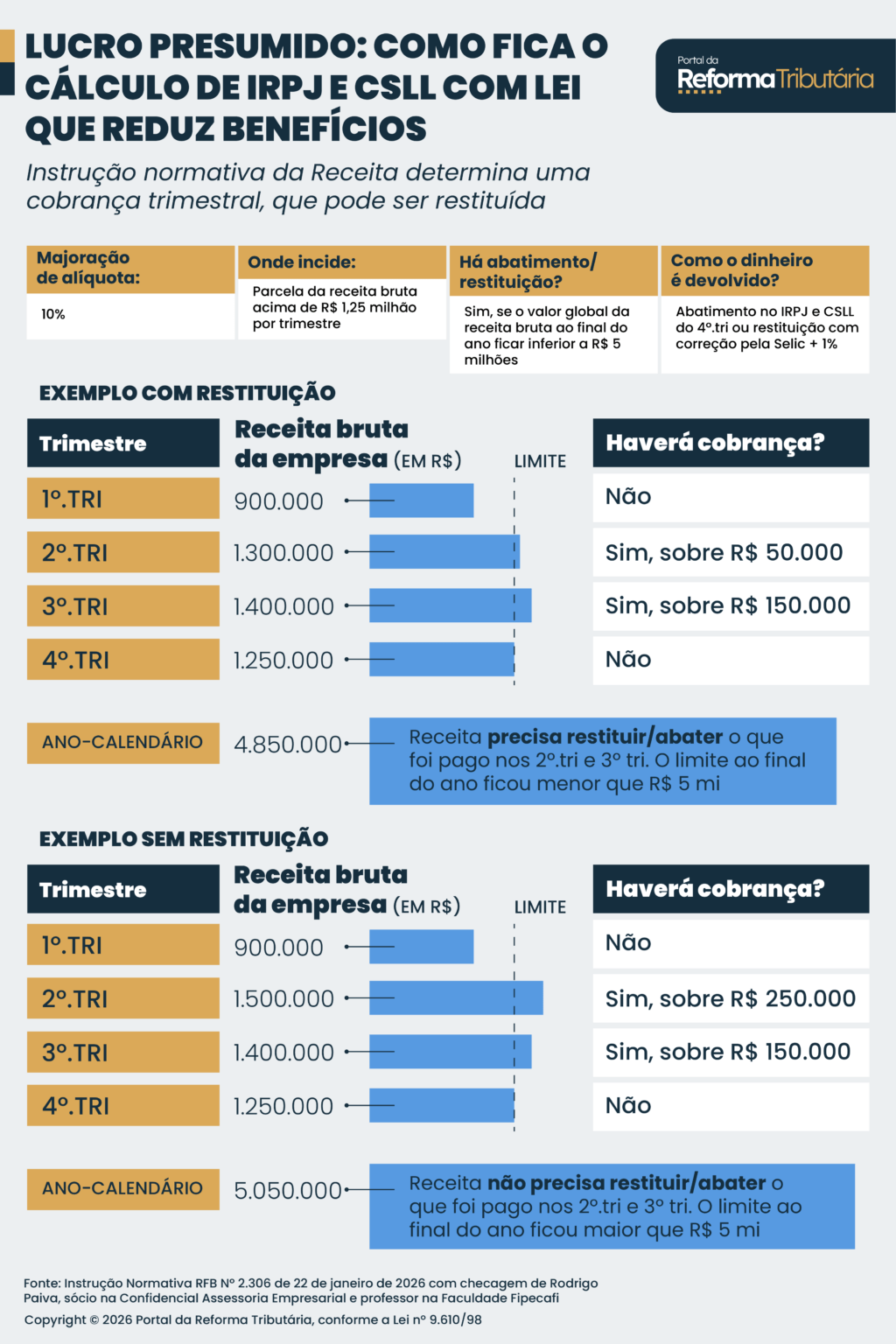

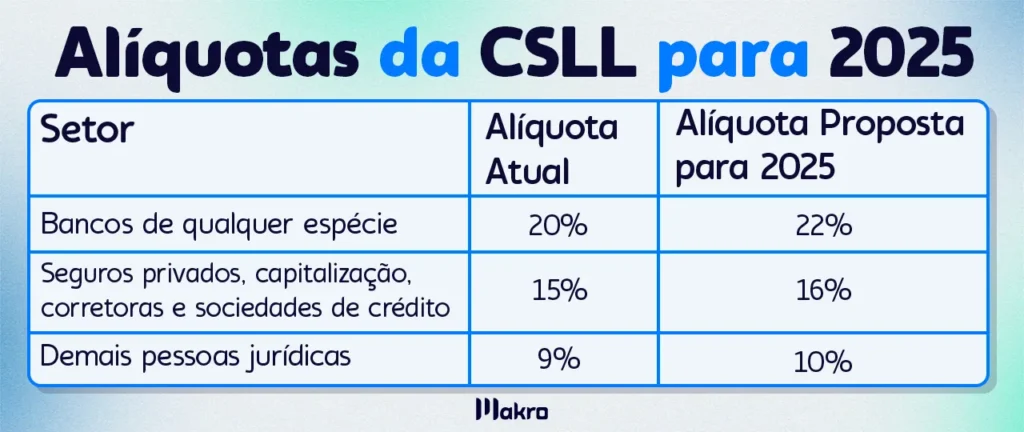

- Até R$ 4,8 milhões: alíquota IR de 2% e CSLL de 9%;

- Acima de R$ 4,8 milhões: alíquota IR de 4% e CSLL de 10%.

Esses valores são aplicados sobre o faturamento total, menos abatimentos específicos previstos na lei. É fundamental conferir a legislação atualizada, pois mudanças podem ocorrer com novas regras ou benefícios temporários, impactando diretamente o valor líquido após a alíquota IR e a CSLL lucro presumido.

Como calcular na prática o lucro presumido

Para aplicar a alíquota IR e CSLL lucro presumido, o cálculo começa pela definição da base de cálculo. São feitas algumas deduções fixas, como 50% das despesas com folha de pagamento, descontos previdenciários e contribuições sociais, além de outras parcelas específicas.

O resultado é aplicado nas faixas de alíquota para chegar ao valor devido. Por exemplo, uma empresa com faturamento de até R$ 4,8 milhões terá uma carga menor, enquanto uma que ultrapassa esse patamar terá que arcar com os percentuais de 4% de alíquota IR e 10% de CSLL. É recomendável usar uma planilha de cálculo ou consultar um especialista para evitar erros.

Regimes acessórios e apuração mensal

O lucro presumido pode ser apurado e pago mensalmente ou trimestralmente, depende da escolha do contribuinte. A alíquota IR e a CSLL lucro presumido são recolhidas em guias distintas, sendo necessário atenção aos vencimentos para evitar multas e encargos de mora.

Além disso, é preciso considerar que eventuais créditos de IPI e PIS/COFINS podem ser aproveitáveis em algumas situações, reduzindo o impacto global da alíquota IR e da CSLL lucro presumido. Planejar o caixa com antecedência garante que a empresa esteja em conformidade e possa reinvestir os recursos de forma estratégica.

Dicas finais para evitar problemas com a legislação

Manter a contabilidade em dia é a melhor forma de aproveitar os benefícios do lucro presumido. Registre todas as despesas permitidas, pois isso pode reduzir a base de cálculo mesmo dentro do regime simplificado. Fique atento às atualizações que afetam a alíquota IR e a CSLL lucro presumido, especialmente em períodos de mudanças políticas e econômicas.

Consultar um contador especializado é uma ação preventiva que garante que a alíquota IR e a CSLL lucro presumido sejam calculadas corretamente, aplicando todos os benefícios possíveis. Com planejamento, a empresa pode reduzir a carga tributária e reinvestir no crescimento, transformando a compreensão desses tributos em vantagem competitiva no mercado.

Dominar a alíquota IR e CSLL lucro presumido significa ter mais tranquilidade para gerir o negócio, antecipar despesas e tomar decisões estratégicas alinhadas à legislação.

Lucro presumido. Tabela, Cálculo do lucro. Cálculo do IR e da CSLL. Periodicidade e Vencimento

Slides desta aula: https://professorquintino.com.br/slides/pq0325pwp.pdf Lucro Presumido é uma forma de tributação que utiliza ...