Aliquota Irpj E Csll Lucro Real

Compreender a alíquota IRPJ e CSLL lucro real é essencial para qualquer empresário que queira planejar tributariamente e evitar surpresas na hora de entregar a declaração de resultado ao fisco brasileiro.

O que são IRPJ, CSLL e lucro real

A primeira coisa a saber é que IRPJ (Imposto de Renda das Pessoas Jurídicas), CSLL (Contribuição Social sobre o Lucro Líquido) e lucro real são conceitos intimamente relacionados no regime de tributação empresarial do Brasil. O lucro real é um dos regimes de cálculo do imposto de renda e da CSLL para pessoas jurídicas, no qual o contribuinte paga tributação sobre o resultado líquido contábil, ajustado pelas adições, exclusões e compensações previstas na legislação.

Enquanto o lucro presumido e o lucro arbitrado adotam bases de cálculo alternativas, o lucro real exige maior controle contábil e documentação, pois a base de cálculo parte do resultado líquido contábil. Nesse contexto, a alíquota IRPJ e CSLL lucro real funciona como a taxa aplicada sobre esse resultado, sendo diferenciada em algumas situações por faixas de receita bruta anual e regimes específicos, como o da empresa optante pelo SIMPLES NACIONAL, que tem regras próprias.

Como funciona a alíquota do IRPJ e da CSLL no lucro real

A alíquota IRPJ e CSLL lucro real não é única, pois pode variar conforme a receita bruta da empresa e o enquadramento no plano de contas. Em regra geral, para empresas que não se enquadram no lucro presumido ou no lucro arbitrado, o cálculo se dá sobre o lucro líquido ajustado. A seguir, entenda como se dividem as alíquotas dentro desse regime.

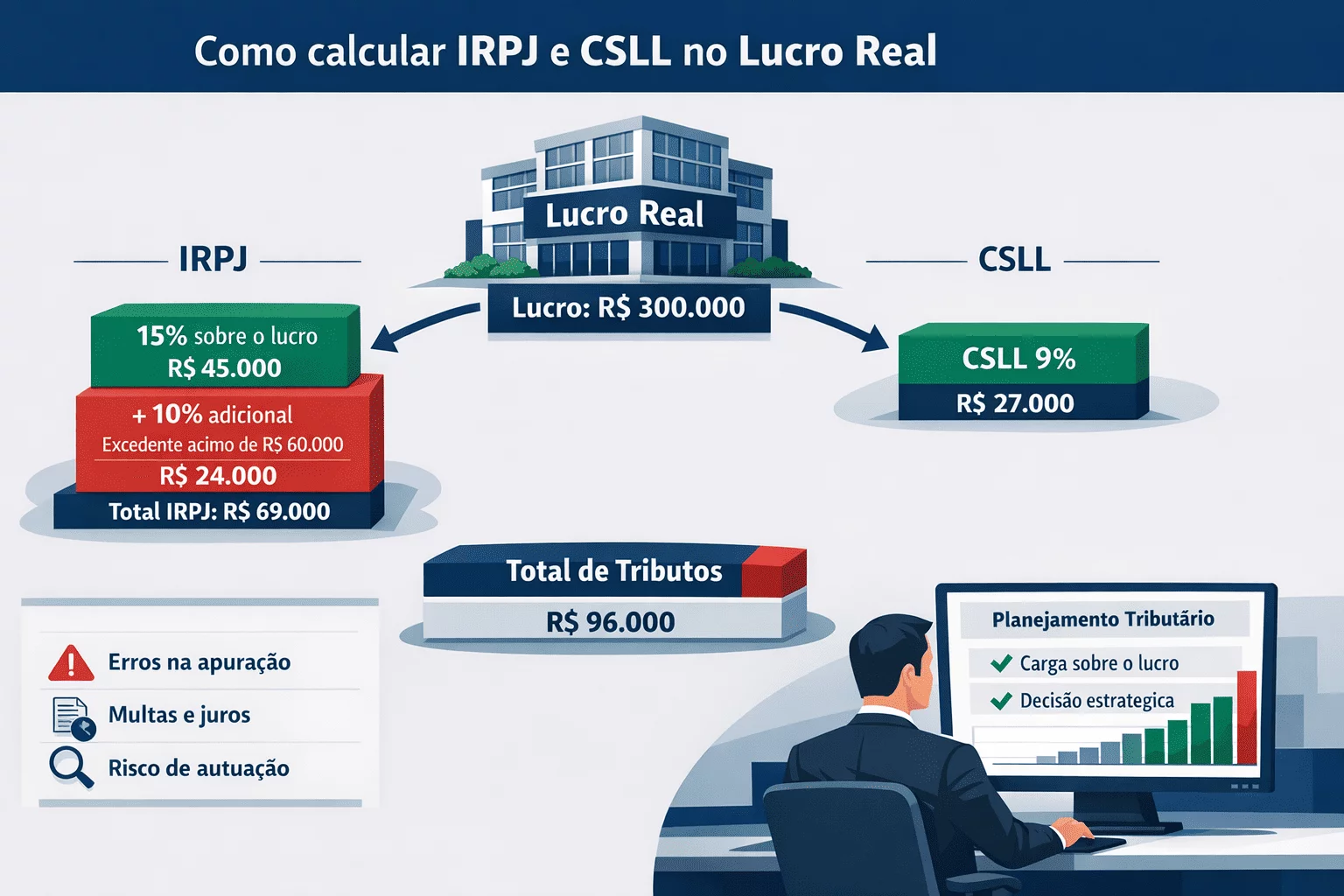

- IRPJ: a alíquota padrão é de 15% sobre o lucro líquido ajustado, acrescida de uma contribuição social de 10%, totalizando 27,5% sobre o resultado. Porém, isenções e faixas de redução são possíveis para empresas com faturamento anual até certos limites, especialmente quando se fala em lucro real de empresas optantes por programas especiais ou com certidões negativas.

- CSLL: a contribuição social sobre o lucro líquido também costuma incidir em 15%, com parcela de 10%, resultando em 27,5%, mas há tratamentos diferenciados para empresas com faturamento anual inferior a faixas estabelecidas, que podem ter alíquotas reduzidas ou mesmo isenção temporária em algumas situações previstas em legislação trabalhista e de inovação.

É importante lembrar que a base de cálculo de cada um desses tributos pode ser diferente, pois o IRPJ e a CSLL têm regras de compensação de prejuízos e de deduções distintas. O empresário deve atentar para as especificidades de cada imposto para evitar retificações e retificações futuras.

Fatores que influenciam a alíquota efetiva de IRPJ e CSLL

A alíquota IRPJ e CSLL lucro real efetiva pode ser menor ou maior dependendo de uma série de fatores que incidem sobre a base de cálculo. Dentre eles, destacam-se a receita bruta anual da empresa, o perfil do empreendimento — como optante pelo SIMPLES NACIONAL, MEI ou empresa de porte médio ou grande —, a existência de operações pontuais de venda de ativos, e o grau de aproveitamento de créditos tributários.

- Regime de tributação: empresas no lucro real geralmente têm faturamento anual superior ao teto do lucro presumido, mas há exceções e regimes transitórios. A escolha pelo lucro real pode ser vantajosa quando há grandes volumes de prejuízos acumulados ou créditos tributários a serem aproveitados.

- Setor de atividade: determinadas atividades econômicas podem se beneficiar de alíquotas reduzidas ou de regimes especiais de tributação, como as empresas de porte micro ou pequeno, que, mesmo dentro do lucro real, podem ter acesso a faixas de isenção ou parcelamento de débitos em condições favoráveis.

Além disso, a legislação atualmente estabelece que apenas o faturamento anual total da empresa, somado ao resultado de outras empresas do mesmo grupo, define se a alíquota padrão de 27,5% (15% IRPJ + 15% CSLL, mais os adicionais de 10% em cada um) será aplicada ou não. Portanto, ficar atento à evolução da receita é crucial para antecipar mudanças no planejamento.

Como calcular a alíquota IRPJ e CSLL no lucro real na prática

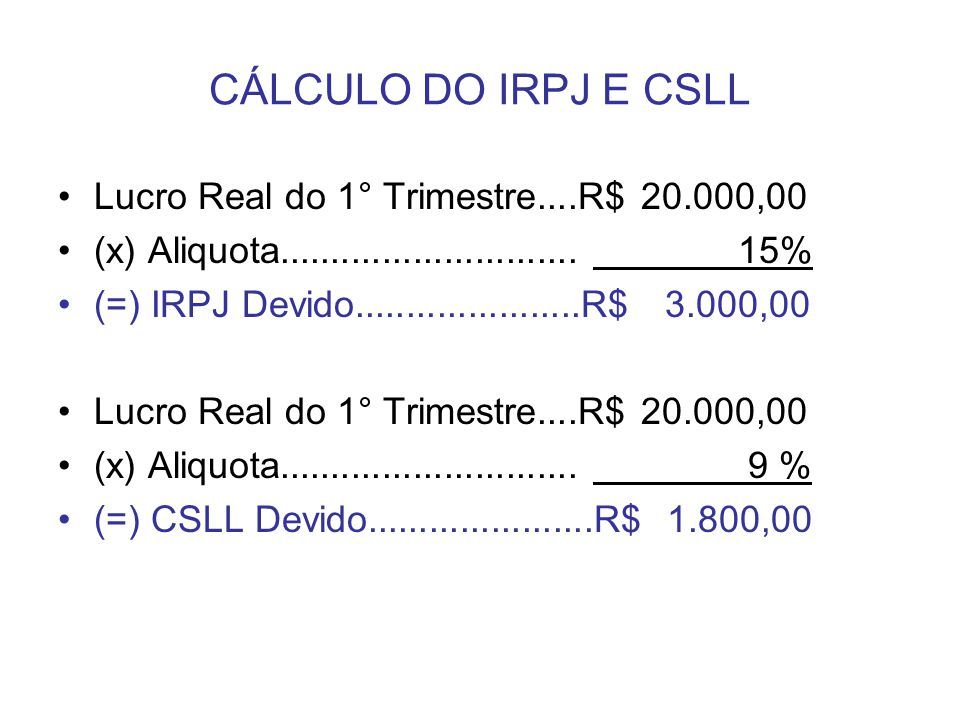

Para colocar a alíquota IRPJ e CSLL lucro real em prática, o empresário deve seguir alguns passos fundamentais. Inicialmente, é preciso fechar o resultado contábil do período, ajustando todos os lançamentos para refletir a verdadeira situação financeira da empresa. Em seguida, identifica-se se a empresa está apta a compensar prejuízos de exercícios anteriores, o que pode reduzir a base de cálculo e, consequentemente, o valor a ser pago.

O cálculo se dá multiplicando-se o lucro líquido ajustado pela alíquota correspondente, levando em conta a faixa de faturamento e as regras específicas do exercício. Existem softwares de contabilidade e ferramentas digitais que automatizam parte desse processo, mas a responsabilidade final de garantir que a alíquota IRPJ e CSLL lucro real esteja sendo aplicada corretamente é do próprio contador ou do gestante informado.

Perguntas frequentes sobre alíquota IRPJ e CSLL lucro real

Surgem dúvidas comuns ao lidar com a alíquota IRPJ e CSLL lucro real, como: posso parcelar o pagamento? Como tratar créditos de impostos? E se a empresa teve prejuízo no ano? Em primeiro lugar, é importante saber que o parcelamento do débito referente a IRPJ e CSLL no lucro real é possível em algumas condições, mediante requerimento e conforme as regras de compensação de débitos e créditos vigentes na Receita Federal e na Procuradoria-Geral da Fazenda Nacional.

- Empresas com prejuízo podem compensar prejuízos de exercícios anteriores, reduzindo a base de cálculo e, consequentemente, o imposto a pagar.

- Créditos tributários decorrentes de retenções em fontes e outros tributos podem ser aproveitados para diminuir o valor líquido a ser recolhido, desde que observados os limites e a legislação aplicável.

Outra dúvida recorrente está na relação entre o lucro real e o SIMPLES NACIONAL. Se a empresa optou pelo SIMPLES, os regimes de cálculo são diferentes e as alíquotas se aplicam de forma simplificada, com teto de tributação distinto. Portanto, aconselha-se sempre consultar um especialista para avaliar o melhor regime com base no perfil e na estrutura do negócio.

Conclusão

Dominar a alíquota IRPJ e CSLL lucro real é um diferencial para quem busca transparresa e eficiência na gestão financeira empresarial. Ao compreender como esse tributo incide sobre o resultado líquido, o empresário consegue antecipar ajustes, usar corretamente os mecanismos de compensação e tomar decisões alinhadas à legislação vigente. Um acompanhamento contínuo e a orientação de profissionais especializados garantem que a empresa esteja sempre em conformidade, aproveitando ao máximo os benefícios disponíveis no cenário fiscal brasileiro.

59 - Lucro real (Tributação pelo lucro real ) (Contabilidade)

Slides desta aula: https://professorquintino.com.br/slides/pq0606pwp.pdf A tributação baseada no lucro real é o regime básico de ...