Aliquota Pis Cofins E Csll

A alíquota PIS COFINS e CSLL é um dos pilares da responsabilidade fiscal para empresas no Brasil, pois define o percentual sobre a receita bruta que deve ser destinado a esses tributos essenciais.

Entendendo a base de cálculo e a alíquota do PIS e da COFINS

A base de cálculo do PIS e da COFINS normalmente corresponde à receita bruta da empresa, incluindo receitas operacionais e não operacionais, mas algumas operações podem ser isentas ou contar com redução da base. A alíquota PIS COFINS varia conforme o regime tributário e o perfil do contribuinte, exigindo atenção especial na apuração para evitar retificações e retrabalho.

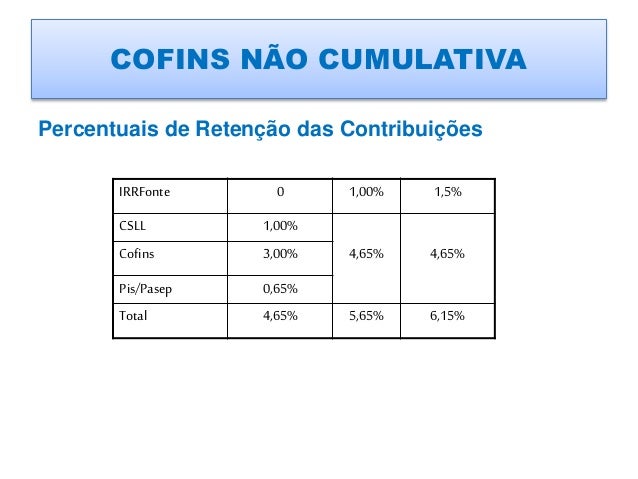

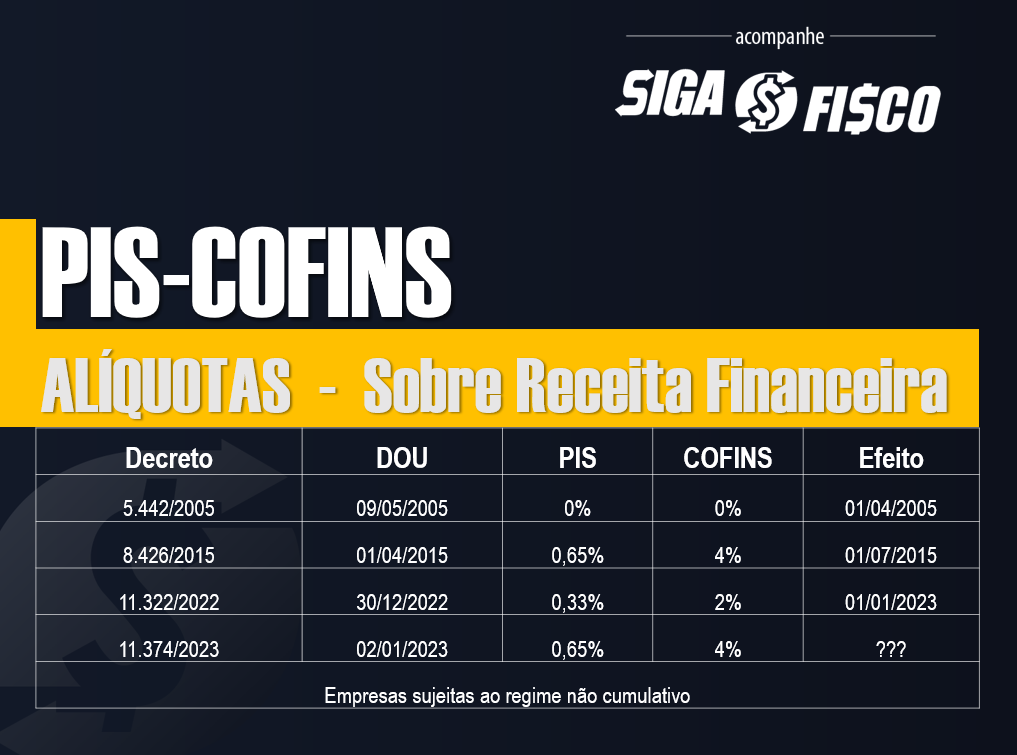

No regime cumulativo, a alíquota PIS COFINS costuma ser de 0,65% sobre a receita bruta, enquanto no regime não cumulativo pode chegar a 9,25%, sendo importante verificar quais créditos são aproveitáveis. Para evitar surpresas, é recomendável conferir a tabela atualizada na legislação e validar se a empresa está utilizando a alíquota PIS COFINS correta de acordo com sua natureza jurídica e enquadramento.

Diferenciação entre PIS e COFINS e impacto na folha de pagamento

O PIS e a COFINS são tributos que incidem sobre a receita das empresas, mas cada um tem finalidades distintas, influencindo diretamente a saúde financeira e a alíquota PIS COFINS aplicável. Enquanto o PIS tem origens vinculadas ao financiamento do seguro-desemprego, a COFINS tem foco no financiamento da previdência social, sendo ambos calculados sobre a mesma base, mas com regras específicas de apuração.

Na prática, a empresa precisa separar os cálculos com clareza, especialmente quando há operações que usam o lucro presumido ou o lucro real, pois isso pode alterar a alíquota PIS COFINS e a forma como os encargos são distribuídos na folha de pagamento. Manter a consistência entre as demonstrações financeiras e a declaração de débitos fiscais ajuda a manter a transparência e a evitar retificações custosas.

A importância da correta apuração da CSLL sobre o lucro

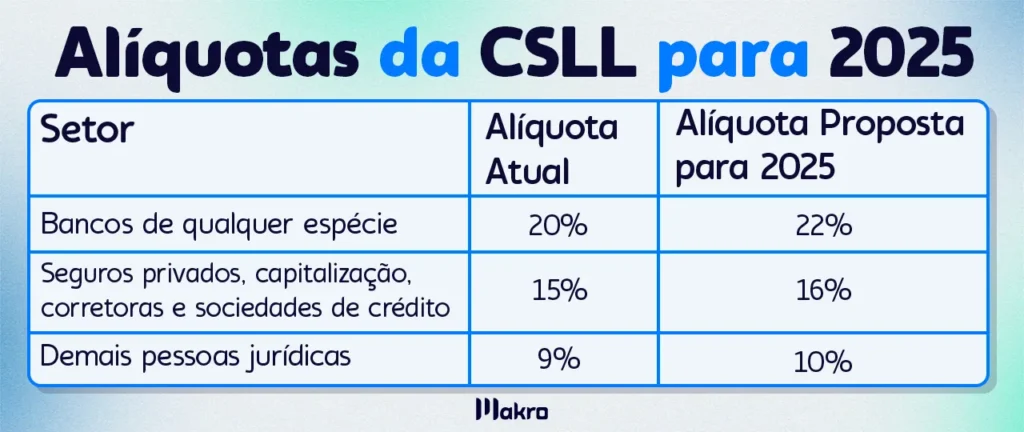

A CSLL, ou Contribuição Social sobre o Lucro Líquido, incide sobre o resultado apurado no fim de cada período, sendo um dos principais encargos que incidem sobre o lucro das empresas. O cálculo da CSLL exige atenção redobrada à alíquota PIS COFINS e demais contribuições, pois o lucro líquido pode ser ajustado por meio de deduções permitidas e acréscimos não compensados.

Empresas do lucro real precisam atentar-se aos fatores que aumentam ou diminuem o lucro ajustado, pois isso impacta diretamente a base de cálculo da CSLL. Por exemplo, despesas com pessoal, encargos sociais e contribuições previdenciárias podem ser abatidas, desde que comprovadas, o que reduz a alíquota PIS COFINS indiretamente ao diminuir a base de cálculo do imposto.

Regimes tributários e como eles definem a alíquota PIS COFINS e a CSLL

O regime escolhido pela empresa — seja o Lucro Presumido, Lucro Real ou Simples Nacional — define diretamente a alíquota PIS COFINS e a forma como a CSLL será calculada. No Lucro Presumido, por exemplo, o empresário já antecipa os tributos em uma porcentagem fixa sobre a receita, enquanto no Lucro Real a apuração é mensal e exige controle rigoroso de receitas e despesas.

- No Lucro Presumido, a alíquota PIS COFINS costuma ser paga de forma integrada à própria base de cálculo do imposto.

- No Lucro Real, a empresa tem maior controle sobre créditos e débitos, mas também maior responsabilidade em garantir que a alíquota PIS COFINS esteja corretamente aplicada.

- Já no Simples Nacional, a tributação ocorre de forma unificada, incluindo PIS, COFINS e CSLL, com alíquotas reduzidas que facilitam o gerenciamento para pequenos negócios.

Como evitar erros comuns no cálculo da alíquota PIS COFINS e da CSLL

Erros no cálculo da alíquota PIS COFINS e da CSLL podem gerular multas, juros e retificações custosas, por isso a prevenção é essencial. Revisar a receita bruta, conferir os créditos acumulados e validar a legislação vigente são passos simples que evitam retrabalho e garantem que a empresa esteja em conformidade.

Recomenda-se ainda utilizar planilhas ou softwares específicos para tributação, alinhando a alíquota PIS COFINS com o cálculo da CSLL e outras contribuições. Treinar a equipe responsável e buscar orientação profissional ajuda a manter a precisão, principalmente em períodos de mudanças normativas ou após alterações na estrutura da empresa.

Conclusão sobre a alíquota PIS COFINS e a CSLL para tomada de decisão estratégica

Dominar a alíquota PIS COFINS e CSLL é fundamental para que a empresa tenha clareza sobre seus custos tributários e possa planejar investimentos e expansões com segurança. Ao alinhar a apuração correta desses tributos com a realidade do negócio, o empresário reduz riscos e aproveita melhor as oportunidades de crescimento.

Portanto, invista em atualização constante, utilize ferramentas confiáveis e, quando necessário, consulte especialistas para garantir que a alíquota PIS COFINS e a CSLL estejam sendo tratadas da forma mais estratégica, em conformidade com a legislação e alinhadas às metas financeiras da organização.

Como realizar a configuração de retenção de impostos como: PIS, COFINS e CSLL?

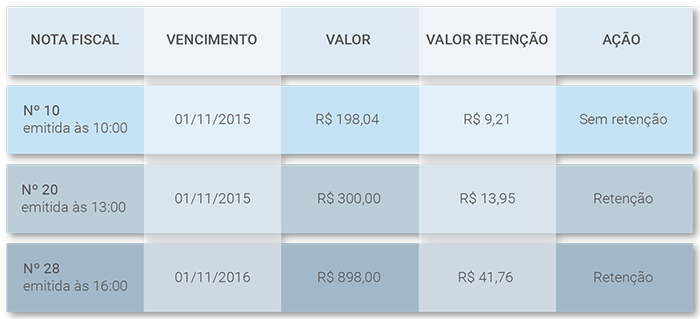

Aprenda como realizar corretamente a retenção dos impostos PIS, COFINS e CSLL no Omie. Acesse já ...