Aliquota Pis E Cofins Lucro Presumido

Aliquota PIS e COFINS lucro presumido é um dos temas mais importantes para quem precisa entender como funcionam os tributos sobre a receita bruta de empresas no Brasil.

O que são a aliquota PIS e a aliquota COFINS lucro presumido

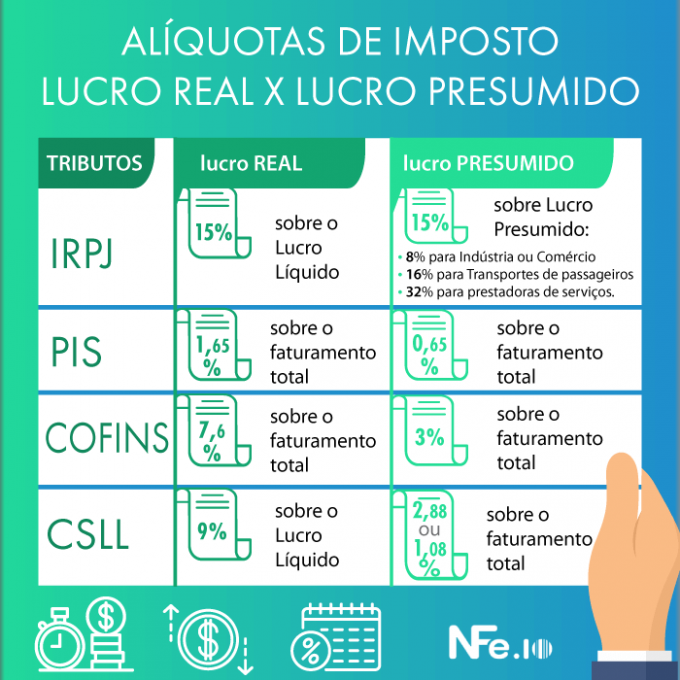

A aliquota PIS e a aliquota COFINS lucro presumido se referem às duas contribuições sociais incidentes sobre a receita bruta das empresas, sendo calculadas sobre uma base de custo e despesas, excluindo-se os tributos. No regime do lucro presumido, a empresa não precisa contabilizar todos os seus custos e despesas detalhadamente, pois o cálculo é feito sobre uma porcentagem da receita bruta, o que simplifica a vida de muitos empresários e contribui para a previsibilidade do valor a ser pago.

Essas duas alíquotas, PIS e COFINS, são fundamentais para o financiamento de políticas públicas e para a manutenção de serviços oferecidos pelo governo. Entender como funciona a aplicação da aliquota PIS e da aliquota COFINS sobre o lucro presumido é essencial para que o empresário cumpra suas obrigações fiscais de forma correta e evitar multas e retificações custosas.

Como funciona o cálculo da aliquota PIS e COFINS sobre lucro presumido

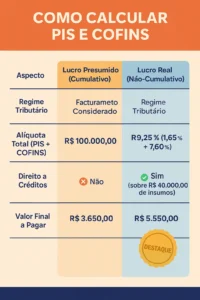

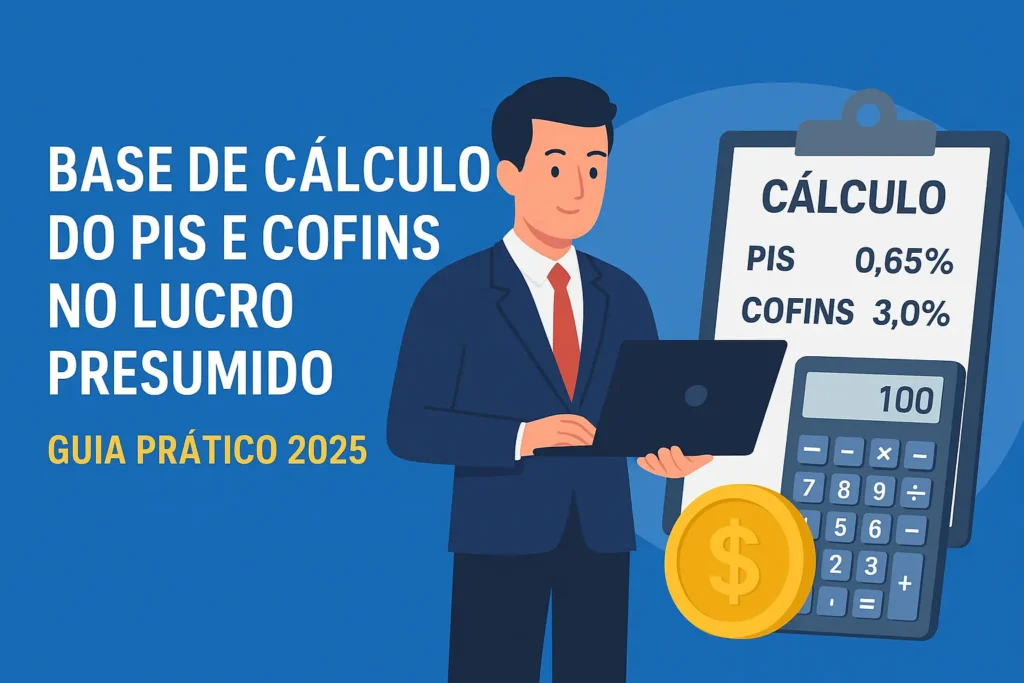

O cálculo da aliquota PIS e da aliquota COFINS no lucro presumido é feito sobre a receita bruta da empresa, deduzindo-se apenas as despesas comerciais e custos diretos, conforme estabelece a legislação vigente. Diferentemente do lucro real, onde se calcula o imposto sobre o lucro líquido após todas as deduções, aqui a base de cálculo se reduz a uma fração da receita, o que permite um processo mais rápido e menos dependente de contabilidade detalhada.

Na prática, o empresário deve multiplicar a receita bruta pela porcentagem de lucro presumido estabelecida, que varia conforme a atividade econômica, e, em seguida, aplicar as respectivas alíquotas sobre esse resultado. Esse método busca equilibrar a simplicidade para o contribuinte com a arrecadação efetiva para o Estado, sendo amplamente utilizado por pequenas e médias empresas.

Diferenças entre lucro presumido e lucro real em relação a PIS e COFINS

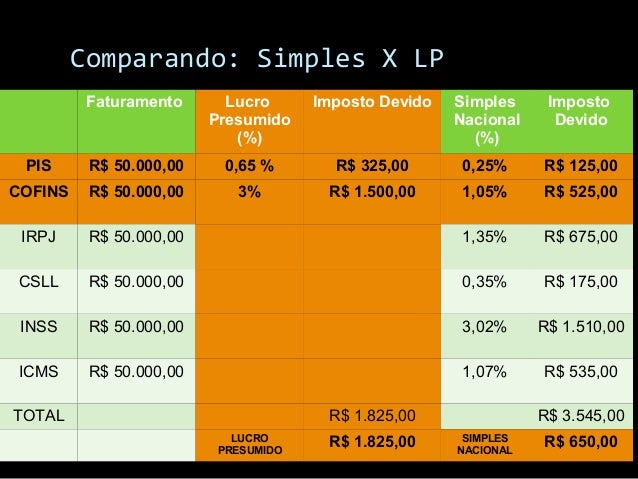

A principal diferença entre o lucro presumido e o lucro real reside na forma como se calcula a base de incidência da aliquota PIS e da aliquota COFINS. No lucro real, a base de cálculo é o lucro líquido ajustado, ou seja, após todas as deduções permitidas, enquanto no lucro presumido a base é a receita bruta subtraída das despesas comerciais, resultando em uma margem presumida de lucro.

- No lucro presumido, o cálculo é mais simplificado e rápido, adequado para empresas com menor complexidade contábil.

- No lucro real, há a necessidade de maior detalhamento e comprovação de custos e despesas, o que pode aumentar o ônus fiscal e contábil.

- A aliquota PIS e a aliquota COFINS no lucro real podem ser beneficiadas por créditos em algumas situações, enquanto no lucro presumido o crédito é mais restrito.

Essas características fazem com que muitos optem pelo regime de lucro presumido pela praticidade, mesmo que issignifique pagar um valor globalmente maior de impostos, mas com a vantagem da previsibilidade e menor demanda por recursos contábeis.

Regimes especiais e benefícios para a aliquota PIS COFINS lucro presumido

O governo brasileiro estabelece alguns regimes especiais e benefícios que podem reduzir a carga tributária sobre a aliquota PIS e a aliquota COFINS para empresas que optam pelo lucro presumido. Um exemplo é o tratamento diferenciado para empresas que atuam em determinados setores, como o comércio exterior, onde há a possibilidade de se obter créditos sobre essas contribuições em operações específicas.

Além disso, há previsões para microempresas e empresas de pequeno porte que podem ter acesso a regimes simplificados ou a alíquotas reduzidas, desde que cumpram os requisitos estabelecidos pela legislação. É fundamental que o empresário consulte um contador ou especialista para verificar se seu empreendimento se enquadra em alguma dessas possibilidades de redução ou de crédito do tributo.

Perguntas frequentes sobre a aliquota PIS e COFINS lucro presumido

Muitos empresários e profissionais deixam de tirar dúvidas sobre a aliquota PIS e a aliquota COFINS lucro presumido porque não entendem a linguagem jurídica e técnica usada na legislação. Saber que, no lucro presumido, o cálculo se baseia na receita bruta menos despesas comerciais ajuda a diminuir a insegurança na hora de fechar as contas do mês.

Outra dúvida comum é se o empresário pode optar por um regime ou por outro durante o ano. A resposta é que a escolha deve ser feita com antecedência, normalmente no início do exercício, e mudanças só podem ser feitas após cumprirem os requisitos e prazos estabelecidos pela Receita Federal. Manter-se atualizado sobre as alíquotas PIS e COFINS é um diferencial para a saúde financeira do negócio.

Como otimizar o pagamento da aliquota PIS e COFINS no lucro presumido

O empresário que busca reduzir a pressão fiscal sem infringir a lei pode adotar algumas práticas para otimizar o pagamento da aliquota PIS e da aliquota COFINS sobre o lucro presumido. Uma delas é estudar atentamente as despesas comerciais que podem ser deduzidas, pois mesmo no lucro presumido há uma redução sobre esses custos, o que pode diminuir a base de cálculo e, consequentemente, o valor a ser pago.

Também é importante ficar atento às atualizações legislativas, pois mudanças na alíquota ou nas faixas de receita podem beneficiar diretamente o negócio. Planejar as operações, buscar orientação profissional e utilizar ferramentas de controle financeiro são atitudes que ajudam a manter a empresa em conformidade e a aproveitar melhor os recursos disponíveis.

Conclusão sobre a aliquota PIS e COFINS lucro presumido

Dominar os conceitos relacionados a aliquota PIS e aliquota COFINS lucro presumido é um passo fundamental para qualquer empresário que busca transparência e segurança nas obrigações tributárias. Compreender como esses tributos são calculados, quais são as diferenças para o lucro real e quais benefícios podem ser aplicados permite uma gestão mais eficiente e alinhada às normas vigentes.

Portanto, invista tempo em estudar o tema, consulte especialistas e mantenha-se atualizado para que seu negócio não só cumpra com suas obrigações, mas também esteja apto a aproveitadas as melhores oportunidades que a legislação oferece.

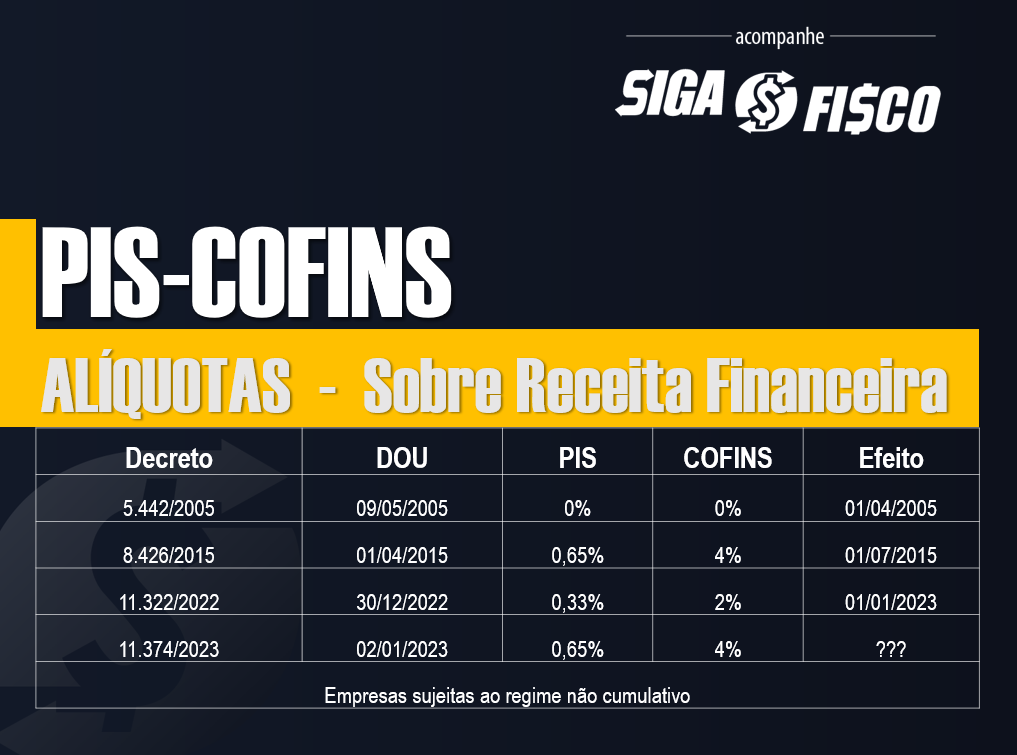

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...