Aliquota Pis E Cofins Lucro Real

Compreender a aliquota PIS e COFINS sobre lucro real é essencial para qualquer empresário que busca planejar sua carga tributária com precisão e transparência.

O que são PIS e COFINS sobre lucro real

O PIS (Programa de Integração Social) e a COFINS (Contribuição para o Financiamento da Seguridade Social) são contribuições sociais devidas pelas empresas em território nacional. No regime do lucro real, ambas incidem sobre o lucro líquido contábil, ajustado conforme a legislação, sendo responsáveis por uma parte significativa dos custos fiscais de organizações de todos os portes.

Enquanto o PIS tem caráter de integração social, a COFINS destina-se ao financiamento da seguridade social, cobrindo previdência social, saúde e assistência social. No contexto do lucro real, a base de cálculo e as alíquotas podem variar conforme o perfil do contribuinte, o que exige atenção especial na hora de apurar o valor devido.

Alíquotas aplicáveis no lucro real

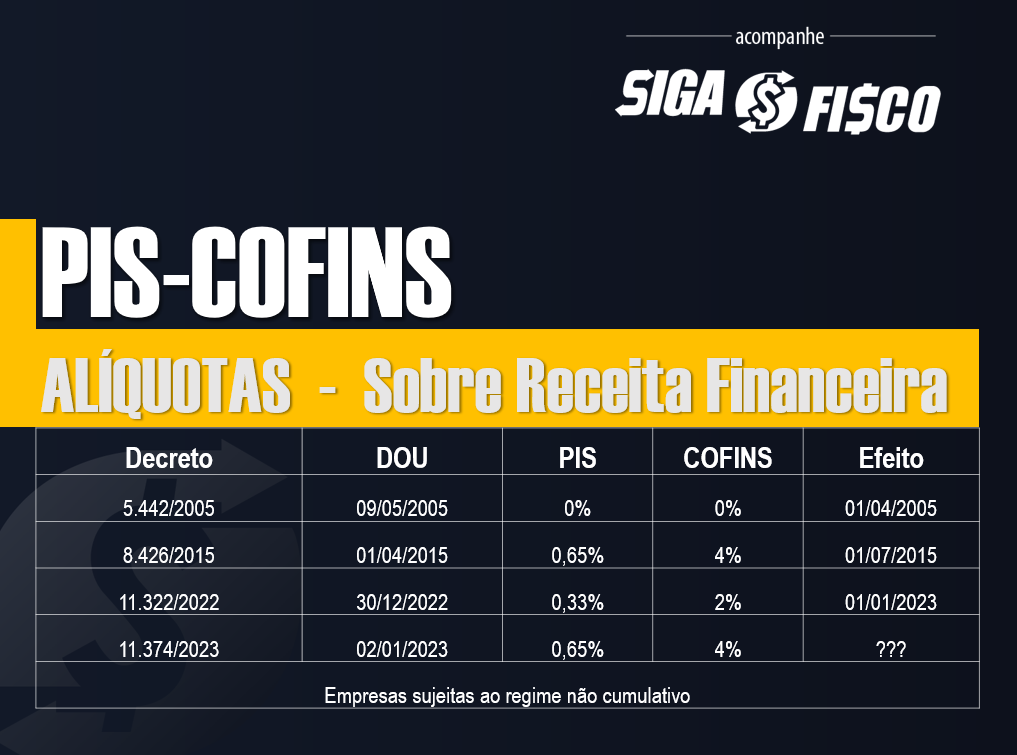

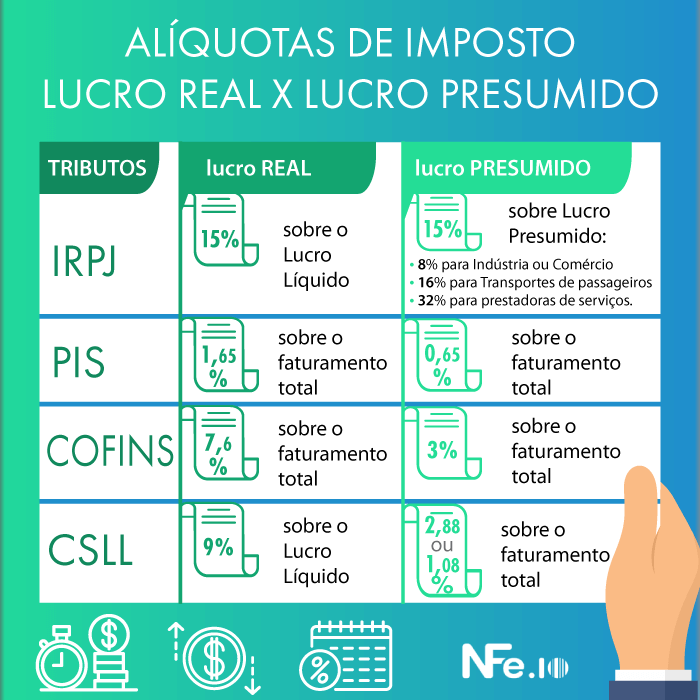

A alíquota PIS sobre lucro real geralmente incide em 1,65%, enquanto a COFINS pode ser calculada com alíquotas mais altas, como 7,6% ou 9%, dependendo da natureza da receita e do enquadramento do contribuinte. É fundamental verificar se a empresa opta pelo regime cumulativo ou não cumulativo, pois isso define, diretamente, o percentual a ser aplicado.

- PIS: 1,65% sobre o lucro líquido ajustado no regime cumulativo.

- COFINS: 7,6% ou 9% no regime cumulativo, com possibilidade de redução ou isenção em alguns casos específicos.

Quando o contribuinte opta pelo regime não cumulativo, as alíquotas podem ser reduzidas, e a base de cálculo permite aproveitamento de créditos sobre insumos e despesas, desde que atendam aos requisitos legais. Essa flexibilidade exige planejamento contábil criterioso para maximizar os benefícios fiscais sem descumprir as regras.

Diferenças entre regimes de cálculo

No regime cumulativo, as alíquotas PIS e COFINS sobre lucro real são fixas e não permitem dedução de créditos, sendo mais simples de calcular, mas potencialmente onerosas para empresas com alto grau de insumos terceirizados. Por outro lado, o regime não cumulativo possibilita a redução das alíquotas e o aproveitamento de créditos relativos a insumos, encargos e despesas compatíveis, exigindo maior controle e documentação.

A escolha entre regimes depende do perfil de cada empresa, considerando fatores como volume de custos, capacidade de gestão fiscal e previsibilidade de caixa. Organizações que operam com margens menores ou com pouca incidência de custos dedutíveis podem se beneficiar mais do regime cumulativo, enquanto aquelas com estrutura de custos complexa e alta rotação de insumos podem encontrar no regime não cumulativo uma vantagem competitiva.

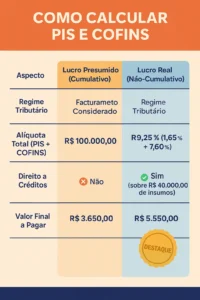

Como calcular PIS e COFINS no lucro real

O cálculo da aliquota PIS e COFINS sobre lucro real começa com a apuração do lucro líquido contábil, ajustado pelas adições, exclusões e compensações previstas na legislação. Esse resultado forma a base sobre a qual se aplicam as alíquotas específicas de cada contribuição, levando em conta se o regime escolhido é cumulativo ou não cumulativo.

É essencial conferir periodicamente a legislação vigente, pois eventuais alterações nas alíquotas ou nas regras de aproveitamento de créditos podem impactar significativamente o valor a ser pago. Ferramentas de software especializado e consultoria contábil qualificada ajudam a evitar equívocos e garantir que o cálculo esteja alinhado às normas em vigor.

Planejamento e evitar irregularidades

Um planejamento fiscal eficiente envolve analisar a estrutura da empresa, revisar a apuração do lucro real e identificar oportunidades de redução de carga tributária dentro da legalidade. Isso inclui a correta classificação das receitas e despesas, o aproveitamento dos créditos disponíveis e a escolha do regime que melhor se adapta ao ciclo operacional.

- Mantenha a documentação organizada e em conformidade.

- Verifique as possibilidades de redução de alíquotas ou isenções específicas.

- Considere a utilização de softwares de gestão fiscal para automatizar cálculos.

Evitar irregularidades é tão importante quanto buscar a eficiência, pois multas e juros podem impactar drasticamente a saúde financeira da empresa. Ao alinhar a estratégia de negócios com a estratégia tributária, o empresário protege o empreendimento e ganha confiança para reinvestir nos resultados.

Perguntas frequentes sobre PIS e COFINS no lucro real

Em geral, as dúvidas mais comuns envolvem a diferença entre os regimes, a possibilidade de compensar créditos e os prazos para apuração e pagamento. Ter clareza sobre esses pontos ajuda a evitar retificações e a garantir que a empresa esteja em dia com a Receita Federal.

Ficar atento às atualizações legislativas, buscar orientação profissional e manter uma rotina de compliance são hábitos que protegem o negócio e facilitam o crescimento. Ao dominar a dinâmica da aliquota PIS e COFINS sobre lucro real, o empresário transforma um ônus fiscal em ferramenta estratégica de gestão.

Em resumo, dominar a apuração da aliquota PIS e COFINS sobre lucro real é um diferencial para empresas que buscam sustentar sua competitividade e cumprir todas as obrigações fiscais de forma organizada e transparente.

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...