Aliquota Pis E Cofins Não Cumulativo

A aliquota PIS e COFINS não cumulativo é um regime tributário que pode reduzir significativamente a carga fiscal de muitas empresas, especialmente aquelas que operam com cadeias de produção mais complexas. Neste modelo, o contribuinte não acumula os tributos sobre os mesmos fatos geradores em diferentes estágios da produção ou distribuição, ao contrário do regime cumulativo, e isso pode gerar uma economia considerável de caixa. Compreender como funciona a isenção parcial por etapa e como aplicar a correta redução da base de cálculo é essencial para qualquer empresário que busca melhorar sua saúde financeira e cumprir a legislação em vigor.

Diferença entre regimes cumulativo e não cumulativo

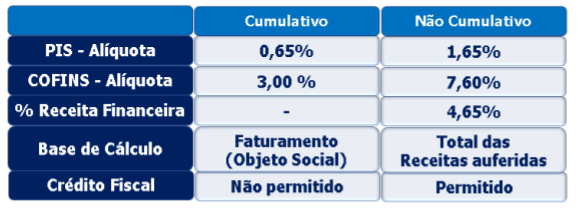

O primeiro ponto de atenção ao tratar de aliquota PIS e COFINS não cumulativo é exatamente o que o nome indica: a não cumulatividade. No regime cumulativo, os tributos são calculados sobre o faturamento total de cada empresa, sem levar em conta as compras de insumos ou serviços de terceiros, o que acaba criando uma espécie de "imposto sobre imposto". Por outro lado, o regime não cumulativo permite que o contribuinte deduza créditos de PIS e COFINS relativos a insumos, componentes e serviços utilizados na produção ou prestação de serviços, desde que preenchidos os requisitos legais. Essa diferença define praticamente todo o benefício da opção pelo regime não cumulativo, que costuma ser mais interessante para empresas com estrutura de custos diversificada e alto grau de transformação dos insumos.

Na prática, isso significa que, no regime não cumulativo, a base de cálculo do PIS e COFINS passa a ser formada exclusivamente pelo valor das operações isentas e não-incidentes, mais as exportações, mais as diferenças de câmbio positivas, menos as deduções permitidas, como créditos relativos a insumos, energia, serviços de transporte e comunicação, itens específicos listados na legislação. A alíquota PIS e COFINS não cumulativo geralmente se aplica a uma redução desses tributos em determinados setores, como o de bens de capital, indústria de transformação e algumas atividades de serviços, criando um ambiente mais competitivo para essas empresas. Por isso, a análise criteriosa da legislação atual é imprescindível para saber se o regime se aplica ao seu caso.

Benefícios fiscais e fluxo de caixa

Uma das maiores vantagens da aliquota PIS e COFINS não cumulativo está no ganho de fluxo de caixa. Como o empresário pode deduzir os créditos relativos a insumos adquiridos de outros agentes econômicos, o imposto pago por esses fornecedores acaba sendo parcialmente restituído ou aproveitado, diminuindo o pagamento líquido para a Fazenda. Isso pode ser particularmente vantajoso em setores com alto grau de insumos estrangeiros ou com custos operacionais elevados, como o agronegócio, a indústria química e a manufatura. Em cenários de pressão econômica, essa redução imediata do ônus tributário pode fazer a diferença entre o equilíbrio das contas ou o endurecimento financeiro da empresa.

Além disso, a opção pelo regime não cumulativo costuma simplificar a apuração em alguns casos, porque o cálculo se resume a comparar os créditos disponíveis com o faturamento isento ou não cumulativo, em vez de ficar ajustando cada etapa da produção com alíquotas diferentes. No entanto, é fundamental manter a contabilidade organizada, registrando todas as operações de compra e as notas fiscais de entrada que justifiquem os créditos. A gestão ativa desses créditos pode transformar a aliquota PIS e COFINS não cumulativo em uma ferramenta de eficiência financeira, mas exige atenção constante para evitar irregularidades que possam gerar autuações futuras.

Requisitos e critérios de aplicação

Para usufruir da aliquota PIS e COFINS não cumulativo, a empresa deve atender a requisitos específicos definidos pela legislação, que variam conforme o setor de atuação e o tipo de atividade principal. Em primeiro lugar, é preciso verificar se a empresa está enquadrada em alguma das faixas de beneficiários previstas na norma, como as que atuam em regime delucido pelo Lucro Real Presumido ou Lucro Real Completo, desde que cumpram os critérios de porte e de natureza das receitas. Além disso, alguns setores têm regras mais restritivas, exigindo que apenas parte da receita esteja sujeita ao regime não cumulativo, o que demanda um planejamento cuidadoso.

- Verificar o enquadramento no Cadastro Nacional de Pessoa Jurídica (CNPJ) e as atividades principais descritas no documento.

- Analisar a legislação complementar e as atualizações, pois a lista de setores e produtos que se beneficiam da redução da alíquota PIS e COFINS não cumulativo pode sofrer alterações.

- Manter toda a documentação de entrada de insumos, serviços e encargos relacionados, pois serão fundamentais para comprovar os créditos solicitados.

Esses requisitos garantem que o benefício seja concedido apenas às operações que realmente apresentam um custo produtivo relevante e que justifiquem a redução da carga tributária. Portanto, antes de optar por essa modalidade, é essencial fazer um diagnóstico completo da estrutura da empresa, considerando não só o ganho imediato, mas também a complexidade administrativa envolvida na apuração dos créditos e no cumprimento de todas as obrigações acessórias.

Como calcular e aplicar na prática

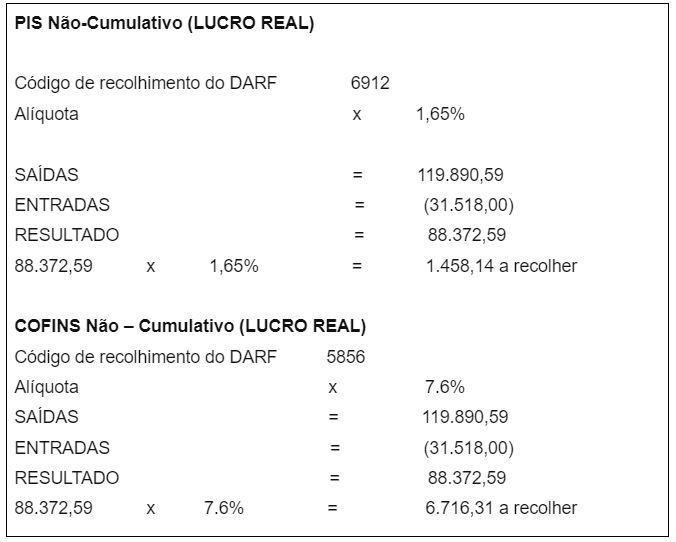

O cálculo da aliquota PIS e COFINS não cumulativo envolve basicamente a comparação entre as receitas isentas ou não cumulativas e os créditos disponíveis. Inicialmente, o contribuinte deve totalizar todas as receitas isentas, as exportações e as diferenças de câmbio, conforme estabelece a legislação. Em seguida, deduz-se o valor dos créditos, que podem incluir o PIS e o COFINS pagos em aquisições de insumos, serviços de transporte interestadual, comunicação e energia elétrica, desde que devidamente documentados. O resultado líquido positivo, se houver, é a base sobre a qual se incide a alíquota reduzida, que varia conforme o setor e o tipo de operação.

A aplicação prática exige rigor, pois qualquer equívoco no preenchimento da dedução pode gerar retificações ou autuações. Recomenda-se que o empresário utilize softwares de gestão tributária ou consulte um especialista para garantir que todos os critérios sejam atendidos. Além disso, é preciso atentar-se às regras específicas de cada categoria, pois a alíquota PIS e COFINS não cumulativo pode ter tratamentos diferenciados para empresas que misturam atividades com graus variados de incidência. Um acompanhamento contínuo permite ajustes rápidos e aproveitamento pleno dos benefícios oferecidos.

Perguntas frequentes e cuidados

Antes de tomar qualquer decisão, é comum que empresários surjam dúvidas sobre a aplicação da aliquota PIS e COFINS não cumulativo, como se todos os insumos são elegíveis para crédito ou se o regime pode ser revertido. Em geral, a resposta é que apenas insumos, serviços e encargos especificados na lei podem ser objeto de crédito, e a reversão ou mudança de regime depende de condições específicas, como o aumento do porte da empresa ou alteração nas atividades principais. Por isso, aconselha-se buscar orientação profissional antes de aderir ao regime, para evitar surpresas futuras.

Outro cuidado importante está na emissão das notas fiscais e no controle de prazos, pois a comprovação dos créditos costuma ser exigida dentro de um período determinado após a operação. A falta de documentação pode inviabilizar a dedução e, consequentemente, o benefício da alíquota PIS e COFINS não cumulativo. Manter uma rotina de organização fiscal sólida garante que a empresa esteja sempre pronta para aproveita-lo de forma legal e eficiente, protegendo assim o negócio de possíveis riscos fiscais.

Em resumo, a aliquota PIS e COFINS não cumulativo representa uma alternativa interessante para empresas que buscam reduzir a carga tributária sobre sua atividade principal, desde que atendam aos requisitos e manejem a burocracia com responsabilidade. Ao entender a diferença entre os regimes, identificar os benefícios, cumprir os requisitos e aplicar o cálculo corretamente, o empresário pode transformar essa regra em um diferencial competitivo. Uma abordagem planejada e bem informada costuma ser a chave para colher os frutos reais da isenção parcial e manter a saúde financeira do negócio a longo prazo.

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...