Aliquota Pis E Cofins Presumido

A aliquota PIS e COFINS presumido é uma das formas mais comuns de cálculo desses tributos para muitas empresas, oferecendo uma base de cálculo simplificada em vez de exigir a apuração detalhada por operação específica. Neste regime, o contribuinte opta por aplicar uma porcentagem sobre a receita bruta ou sobre a margem de lucro, conforme o setor de atuação e as regras em vigor, substituindo a apuração individual de cada nota fiscal. Esse método busca agilizar a vida do empresário, mas exige atenção rigorosa às alíquotas, aos critérios de presunção e às particularidades de cada classificação econômica.

O que é a aliquota PIS e COFINS presumido

A aliquota PIS e COFINS presumido nada mais é do que um regime de cálculo em que o valor desses tributos é determinado a partir de uma base de cálculo predefinida, geralmente a receita bruta ou o lucro presumido, multiplicada por uma alíquota específica. Diferentemente do regime cumulativo, que incide sobre faturamento com redução de créditos, ou do regime não cumulativo, que permite o aproveitamento amplo de créditos, o presumido estabelece uma fórmula única para simplificação. Essa abordagem é bastante utilizada por pequenas e médias empresas que buscam reduzir a complexidade contábil e o tempo dedicado ao recolhimento.

Na prática, a escolha pela aliquota PIS e COFINS presumido implica em entender quais são as regras aplicáveis ao seu segmento, pois cada atividade econômica pode ter uma alíquota distinta, refletindo a capacidade de cada setor de gerar receita e, consequentemente, a carga tributária associada. Portanto, a correta identificação da categoria empresarial é essencial para evitar distorções no cálculo e possíveis retificações futuras. A legislação estabelece critérios claros de enquadramento, que devem ser seguidos à risca para garantir a conformidade fiscal.

Regimes de cálculo: cumulativo, não cumulativo e presumido

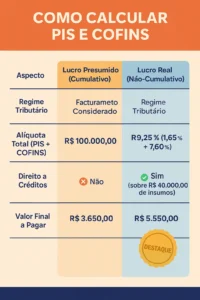

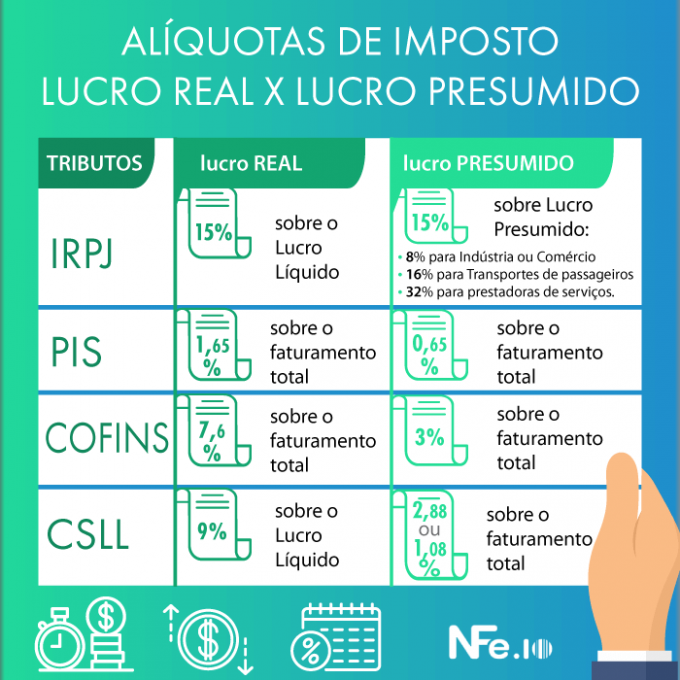

Para compreender melhor a importância da aliquota PIS e COFINS presumido, convém situar esse regime em relação às outras formas de apuração. No regime cumulativo, a base de cálculo é a receita bruta, com redução apenas das despesas com insumos, e as alíquotas são menores, mas não há aproveitamento de créditos. Já no regime não cumulativo, o cálculo pode ser feito sobre a receita bruta ou sobre a margem de lucro, com créditos amplos sobre insumos, serviços e outros tributos, exigindo maior controle e gestão.

O regime presumido oferece um meio-termo, especialmente para empresas que não têm condições de operar com a complexidade do não cumulativo, mas também não desejam o tratamento totalmente simplificado do cumulativo. Nesse contexto, a aliquota PIS e COFINS presumido funciona como uma ferramenta de equilíbrio, permitindo que o contribuinte pague um valor proporcional à sua atividade, com regras estabelecidas pela Receita Federal. É fundamental verificar quais as condições que seu negócio atende para decidir qual regime é o mais adequado.

Como calcular a aliquota PIS e COFINS presumido na prática

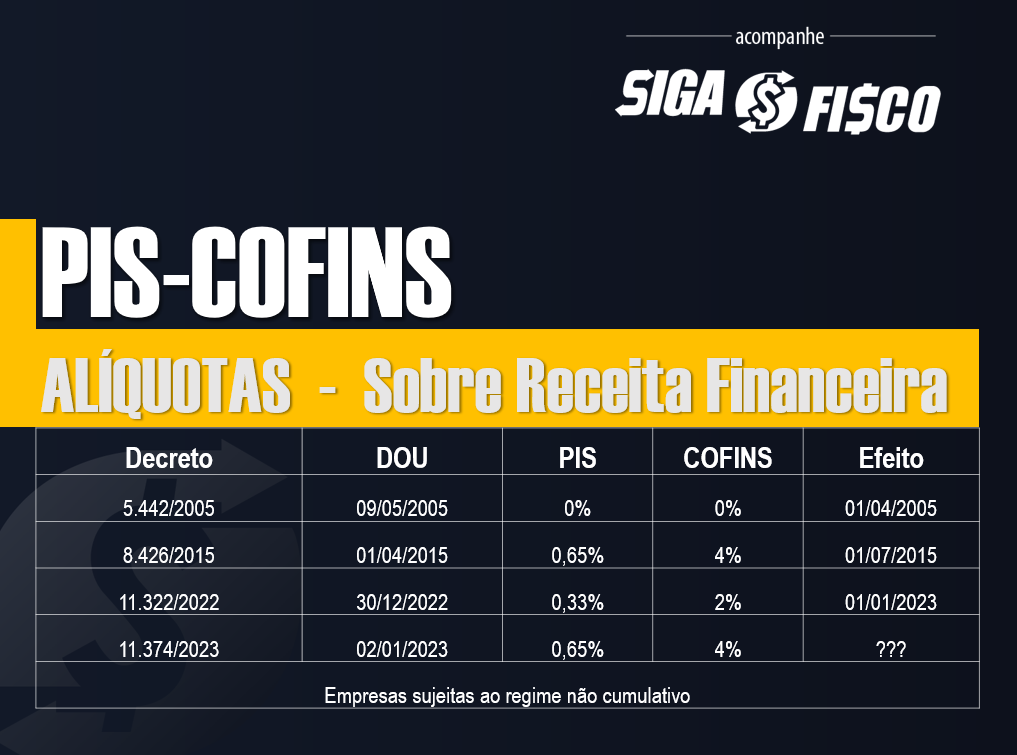

O cálculo da aliquota PIS e COFINS presumido varia conforme o regime escolhido — seja sobre a receita bruta, seja sobre o lucro presumido. Quando aplica-se a base sobre receita bruta, multiplica-se esse valor total por uma alíquota fixa, já quando se trabalha com lucro presumido, a base é formada pela diferença entre a receita e as despesas operacionais, também multiplicada por uma porcentagem específica. Cada atividade econômica possui uma tabela com os percentuais exigidos, que devem ser consultados periodicamente, já que as alíquotas podem ser alteradas por novas legislações.

Na prática, o empresário deve reunir seus documentos fiscais, identificar a receita bruta ou o lucro presumido, aplicar a alíquota correspondente e conferir se há algum incentivo ou redução disponível para o seu segmento. É comum que empresas optantes pelo presumido utilizem softwares de contabilidade ou ERP que já realizem esses cálculos automaticamente, desde que estejam atualizados com a legislação vigente. Manter-se atualizado é crucial para evitar retificações, multas e juros acumulados com possíveis erros de cálculo.

Vantagens e desvantagens de optar pela aliquota presumida

A principal vantagem da aliquota PIS e COFINS presumido está na simplicidade e na agilidade do processo de apuração, que reduz a necessidade de documentação detalhada e de cálculos complexos. Para pequenos negócios, isso significa menos tempo com questões burocráticas e mais foco no crescimento da operação. Além disso, o regime costuma ser mais previsível, facilitando o planejamento financeiro e orçamentário ao longo do ano.

Porém, a simplificação nem sempre é sinônimo de menor custo tributário. Em alguns casos, especialmente para empresas com alto grau de eficiência e créditos significativos, o regime não cumulativo pode resultar em menor carga total, pois permite o aproveitamento integral dos créditos tributários. Portanto, antes de optar pela aliquota PIS e COFINS presumido, é essencial fazer uma análise criteriosa, considerando o volume de negócios, a estrutura de custos e as regras de cada segmento. Consultar um contador ou especialista em tributação pode ser um diferencial para tomar a melhor decisão.

Dicas para evitar erros ao aplicar a aliquota PIS e COFINS presumido

Primeiramente, fique atento às atualizações legislativas, pois as alíquotas e as regras de enquadramento podem mudar com frequência. Acompanhar as normas publicadas pela Receita Federal e pelo Congresso Nacional é imprescindível para garantir que seu cálculo esteja em conformidade. Em segundo lugar, organize a documentação de forma rigorosa, mantendo registros de todas as receitas, despesas e operações que possam influenciar no lucro presumido ou na base de cálculo.

Terceiro, utilize ferramentas tecnológicas que automatizem o processo, reduzindo a chance de falhas humanas e economizando tempo. Quarta-feira, revise periodicamente a opção pelo regime presumido para verificar se ela continua sendo a mais indicativa para o seu negócio. Por fim, em caso de dúvidas específicas ou situações atípicas, busque orientação profissional. Uma consultoria em tributação pode fazer toda a diferença para otimizar sua estratégia e evitar problemas futuros relacionados à aliquota PIS e COFINS presumido.

Em resumo, a aliquota PIS e COFINS presumido é uma solução prática e acessível para muitas empresas que buscam simplificar a gestão tributária sem abrir mão de conformidade. Ao entender como esse regime funciona, quais as suas vantagens e limitações e como aplicá-lo corretamente, o empresário pode tomar decisões mais inteligentes e focar no que realmente importa: fazer seu negócio prosperar.

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...