Aliquotas De Pis E Cofins

Compreender as aliquotas de PIS e COFINS é essencial para qualquer empresário que busca otimizar a gestão financeira e cumprir rigorosamente as obrigações fiscais no Brasil.

O que são PIS e COFINS e por que importam

O PIS (Programa de Integração Social) e o COFINS (Contribuição para o Financiamento da Seguridade Social) são tributos federais incididos sobre a receita bruta das empresas, com o objetivo de financiar programas sociais e previdenciários. Ambos compõem a carga tributária relevante sobre faturamento, impactando diretamente nos custos operacionais e no lucro líquido. Por isso, dominar as regras de cálculo e as alíquotas de PIS e COFINS é crucial para evitar multas, retificações custosas e planejar melhor o caixa.

Além disso, o regime de cálculo e as alíquotas de PIS e COFINS variam conforme o perfil do contribuinte, a atividade econômica e o tipo de receita. Enquanto algumas operações podem se beneficiar de isenções ou de regimes especiais de tributação, outras exigem atenção redobrada para evitar sobrecarga. Ter clareza sobre esses conceitos é o primeiro passo para uma gestão fiscal eficiente.

A tributação cumulativa: alíquotas de PIS e COFINS sobre receita bruta

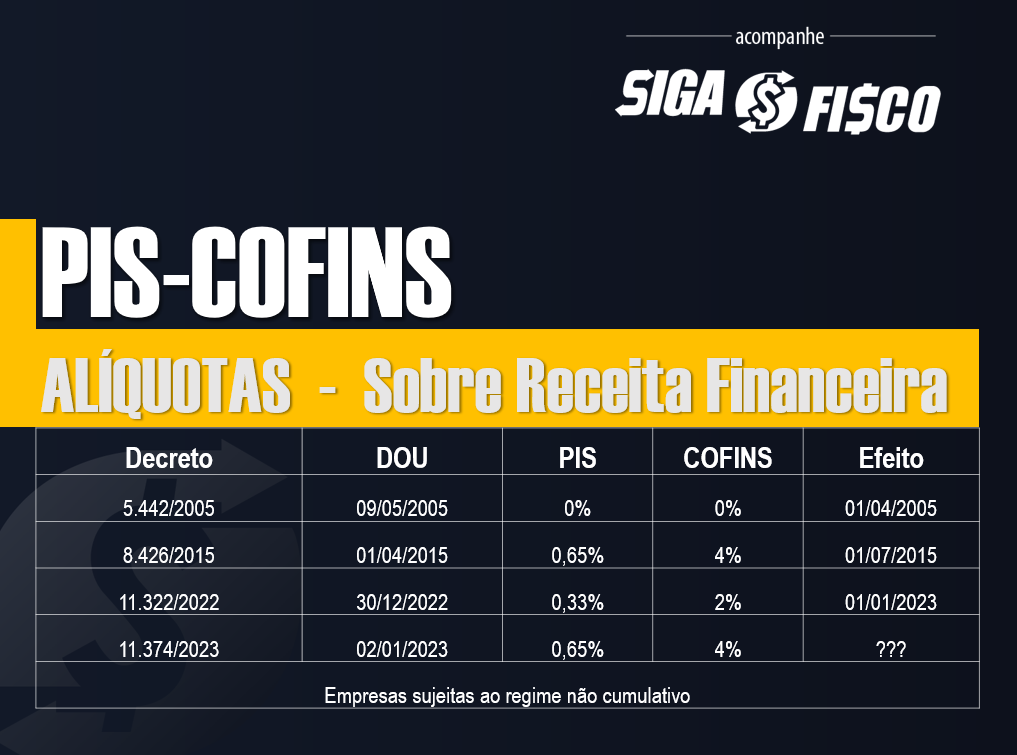

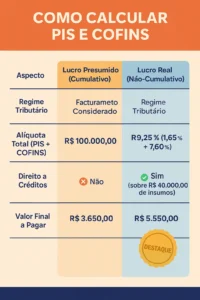

Na forma cumulativa, que incide sobre a receita bruta, as alíquotas de PIS e COFINS somam 10,65%. Desses 10,65%, 0,65% correspondem ao PIS e 10% ao COFINS. Esse regime geralmente se aplica às empresas que optam pelo lucro presumido e que não se enquadram em nenhuma das faixas de isenção ou de regimes especiais. Nesse contexto, a base de cálculo é a receita bruta proveniente de todas as operações, incluindo itens não tributados e isentos, o que pode representar uma carga considerável.

É importante destacar que, na cumulativa, não há dedução de custos, despesas ou encargos, diferenciando-a da tributação não cumulativa. Portanto, empresas com margens de lucro menores podem sentir o peso proporcionalmente maior sobre o faturamento. Manter o controle rigoroso das alíquotas de PIS e COFINS nesse regime ajuda a prever custos e a planejar estratégias de eficiência fiscal desde o início.

A tributação não cumulativa: redução de alíquotas de PIS e COFINS

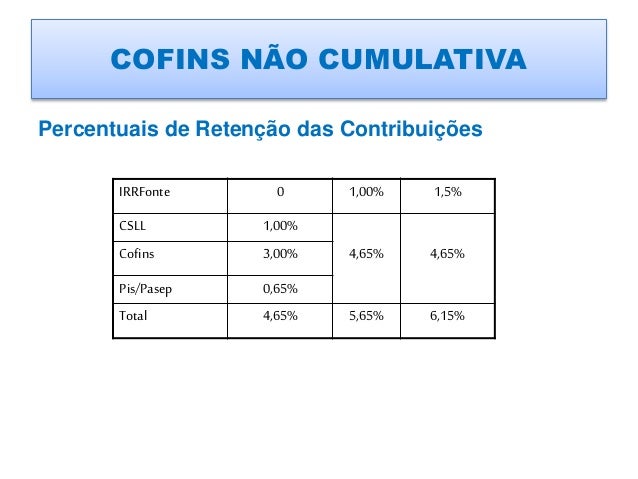

Na tributação não cumulativa, as alíquotas de PIS e COFINS são reduzidas para 1,65% e 7,6%, respectivamente, totalizando 9,25%. A grande vantagem desse regime é a possibilidade de deduzir créditos relativos a insumos, serviços e operações anteriores, desde que atendam aos requisitos legais. Dessa forma, o empresário paga menos em impostos sobre a receita, mas consegue compensar parte do tributo com os créditos acumulados ao longo do processo produtivo.

Contudo, para usufruir desse regime, é preciso atender a requisitos específicos, como ter faturamento anual inferior a determinado limite e atividade compatível com a legislação vigente. A transição entre regimes exige atenção, pois a escolha envolve análise detalhada de custos, margens e estrutura operacional. Entender as alíquotas de PIS e COFINS na não cumulativa permite que o empresário maximize os créditos e reduza a carga tributária de forma legal.

Regimes especiais: simplificação e redução de alíquotas de PIS e COFINS

O Brasil prevê ainda regimes especiais que oferecem alíquotas de PIS e COFINS mais vantajosas para certos setores e porte de empresa. Um exemplo é o Simples Nacional, que permite uma redução das alíquotas e a unificação de diversos tributos em um único pagamento mensal. Nesse regime, a empresa paga uma alíquota única sobre o faturamento, que já incorpora o PIS e o COFINS, facilitando a gestão e reduzindo a complexidade.

Além disso, há setores específicos que podem ter tratamentos diferenciados, como cooperativas, organizações religiosas e empresas que atuam em atividades de porte pequeno ou micro. Conhecer as regras específicas para cada caso é essencial para aproveitarem os benefícios. Analisar as alíquotas de PIS e COFINS sob esses regimes especiais pode significar economia significativa e maior competitividade no mercado.

Como identificar qual regime e alíquota se aplicam ao seu negócio

Determinar se sua empresa está sujeita à tributação cumulativa, não cumulativa ou a um regime especial exige uma análise criteriosa da atividade principal, faturamento, estrutura de custos e legislação vigente. Recomenda-se buscar orientação profissional para cruzar esses dados e entender qual opção proporciona menor custo e maior compliance. Ferramentas de gestão financeira e software especializado ajudam a acompanhar as alíquotas de PIS e COFINS mês a mês, evitando retificações e ajustes tardios.

Além disso, fique atento às atualizações legislativas, pois as alíquotas de PIS e COFINS podem ser revistas por novas leis ou medidas provisórias. Manter-se informado garante que sua empresa esteja sempre em conformidade e aproveitando possíveis reduções de carga tributária. Um planejamento fiscal contínuo e estratégico transforma o conhecimento sobre PIS e COFINS em vantagem competitiva real.

Conclusão: dominar as alíquotas de PIS e COFINS para uma gestão fiscal eficiente

Dominar as alíquotas de PIS e COFINS é um diferencial para empresários que desejam reduzir custos, evitar retificações e construir uma base sólida de crescimento. Ao compreender as diferenças entre tributação cumulativa e não cumulativa, explorar regimes especiais e buscar orientação especializada, sua empresa pode transformar obrigações fiscais em oportunidades de economia e eficiência. Um planejamento atento e informado garante segurança jurídica e melhor aproveitamento dos recursos.

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...