Aliquotas Pis E Cofins Lucro Real

Em um ambiente empresarial competitivo, entender as alíquotas PIS e COFINS lucro real é essencial para garantir a saúde financeira e a conformidade da empresa.

O que são PIS e COFINS no Lucro Real

O PIS (Programa de Integração Social) e o COFINS (Contribuição para o Financiamento da Seguridade Social) são tributos federais que incidem sobre a receita bruta das empresas. No regime de lucro real, essas contribuições são calculadas sobre o lucro líquido ajustado, sendo uma das principais obrigações acessórias de qualquer negócio de porte médio ou grande. A base de cálculo e as alíquotas PIS e COFINS lucro real são definidas pela legislação vigente e podem variar conforme o setor de atuação e a natureza jurídica da empresa.

Vale ressaltar que, no lucro real, o pagamento desses tributos não depende da recolhimento em folha de pagamento, como acontece no regime simplificado. Em contrapartida, a empresa tem a responsabilidade de apurar, declarar e recolher os valores devidos, alinhando-se às regras específicas que definem a base de cálculo e as alíquotas aplicáveis.

Entendendo a Base de Cálculo

A base de cálculo das contribuições PIS e COFINS no lucro real é formada pelo lucro líquido ajustado, que resulta do lucro operacional ajustado com diversas adições e exclusões. Entender quais itens entram ou saem dessa base é fundamental para evitar erros de cálculo e possíveis retificações. A alíquota sobre esse valor total define o valor das contribuições devidas.

Os principais componentes que compõem o lucro líquido ajustado incluem:

- Lucro ou prejuízo financeiro;

- Ganhos de capital em operações com títulos públicos;

- Despesas com pessoal, encargos e provisões;

- Contribuições sociais e tributos;

- Bens e direitos recebidos a título de doação.

Principais Alíquotas Aplicáveis

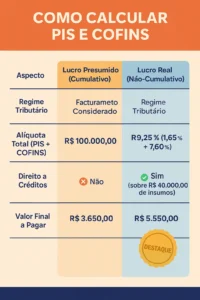

A legislação estabelece alíquotas PIS e COFINS lucro real majoritariamente para 9,25% para ambas as contribuições, totalizando 18,50% sobre a base de cálculo. Esse percentual é o mais comum e se aplica à maioria das empresas que optam pelo regime de lucro real. No entanto, é importante verificar se a empresa possui algum benefício ou regime específico que possa alterar esse cálculo.

Além disso, é preciso atenção às regras de redução ou isenção que possam incidir sobre a base de cálculo. Existem dispositivos legais que permitem a redução das alíquotas em determinados casos, sempre respeitando os limites máximos definidos pela Receita Federal. Manter-se atualizado sobre essas possibilidades é um diferencial para a otimização da carga tributária.

Diferenças para o Lucro Presumido

Para empresas optantes pelo lucro presumido, o cálculo é mais simples, pois aplica-se um percentual fixo sobre a receita bruta, variando de 3,2% a 9,25%. Já no lucro real, a complexidade aumenta, pois se trabalha com o lucro líquido ajustado e as alíquotas mencionadas anteriormente. Essa é uma das principais diferenças entre os dois regimes e um dos fatores que determinam a escolha pelo lucro real, especialmente em empresas com margens de lucro elevadas.

A escolha entre lucro real e presumido deve ser analisada com cuidado, considerando não apenas as alíquotas, mas também a natureza da atividade, o volume de receitas e as possibilidades de redução de custos tributários. Empresas com controle de custos rigoroso e poucos descontos podem se beneficiar mais do lucro real, aproveitando possíveis reduções na base de cálculo.

Importância da Consultoria Especializada

Dada a complexidade das regras de alíquotas PIS e COFINS lucro real, contar com orientação profissional é fundamental. Um contador ou consultor especializado pode auxiliar na correta apuração dos tributos, garantindo que a empresa esteja em conformidade com a Receita Federal e aproveitando todos os benefícios disponíveis. Isso evita multas, juros e retificações desnecessárias.

Além disso, a consultoria especializada ajuda a empresa a entender como as alíquotas PIS e COFINS lucro real se integram ao planejamento fiscal global. Ao analisar o conjunto de tributos, é possível identificar oportunidades de economia e garantir que a estrutura empresarial esteja alinhada com as melhores práticas do mercado.

Conclusão

Dominar os conceitos por trás das alíquotas PIS e COFINS lucro real é um passo decisivo para o sucesso financeiro de qualquer empreendimento que atue no regime de lucro real. A clareza sobre a base de cálculo, as alíquotas aplicáveis e as possíveis reduções garante não só a conformidade legal, como também a otimização dos recursos. Portanto, invista em conhecimento e apoio profissional para transformar obrigações tributárias em oportunidades de eficiência e crescimento.

Apuração PIS e COFINS - Lucro real

Link para conhecer o curso: https://pay.kiwify.com.br/TmKdi41 Link para falar diretamente comigo: ...