Alíquota Pis E Cofins

A alíquota PIS e COFINS é um dos pontos mais importantes para quem precisa entender como funcionam os tributos sobre receita bruta no Brasil.

O que são PIS e COFINS e por que a alíquota importa

O PIS (Programa de Integração Social) e a COFINS (Contribuição para o Financiamento da Seguridade Social) são contribuições sociais devidas pelas empresas sobre a receita bruta. A alíquota PIS e COFINS define o percentual ou o valor que será calculado sobre base de cálculo específica, impactando diretamente no custo operacional e no caixa da empresa. Conhecer bem cada alíquota, seja ela por percentual ou por unidade, é essencial para evitar retificações, multas e garantir a correta transmissão das informações na declaração e na EFD Contábil.

Além disso, a alíquota PIS e COFINS pode variar conforme o regime tributário, o perfil do contribuinte, a atividade econômica e as condições da operação, como exportações ou benefícios fiscais. Por isso, entender como cada alíquota se aplica é o primeiro passo para planejar tributariamente e garantir que a empresa esteja em conformidade com a legislação vigente.

Regimes tributários e como eles definem a alíquota PIS e COFINS

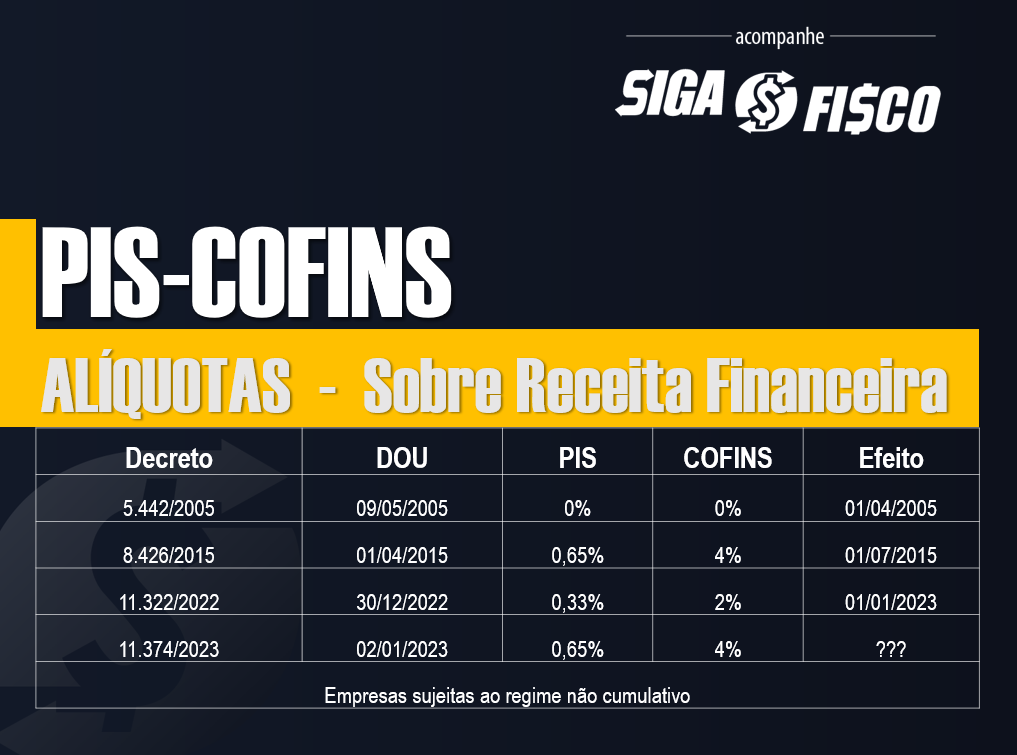

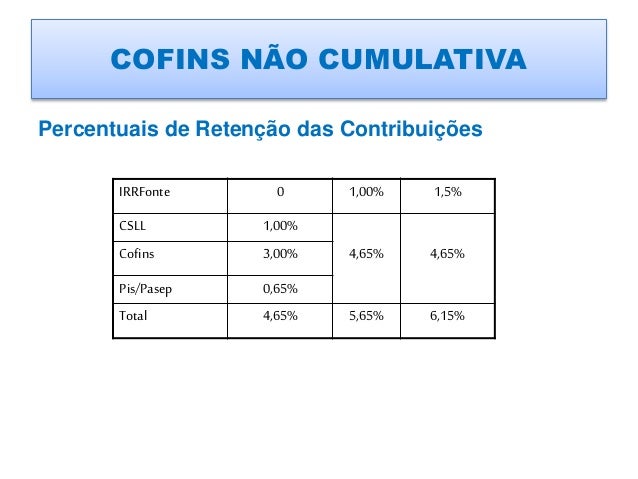

No regime cumulativo, a alíquota PIS e COFINS é reduzida, geralmente para 0,65% sobre a receita bruta, enquanto no regime não cumulativo os percentuais são maiores, chegando a 9,25% para PIS e 10,83% para COFINS sobre a receita bruta. A escolha ou definição do regime influencia diretamente no valor das contribuições, e a legislação estabelece critérios claros para sua aplicação, optando-se por um ou por outro conforme a natureza jurídica e as atividades desenvolvidas.

Empresas optantes pelo Lucro Presumido também seguem regras específicas para a alíquota PIS e COFINS, normalmente com percentuais reduzidos em comparação com o regime não cumulativo, o que pode ser vantajoso em determinados contextos. É fundamental acompanhar as alterações na lei, pois a transição entre regimes ou a manutenção do cumulativo pode trazer impactos significativos nos custos totais da empresa.

Tabela atualizada com as alíquotas por categoria

O governo federal mantém uma estrutura de alíquotas que define, em grande parte, o valor devido de PIS e COFINS. A seguir, apresentamos de forma simplificada as principais categorias e respectivas alíquotas para o regime não cumulativo, que costuma ser o mais comum para contribuintes empresariais:

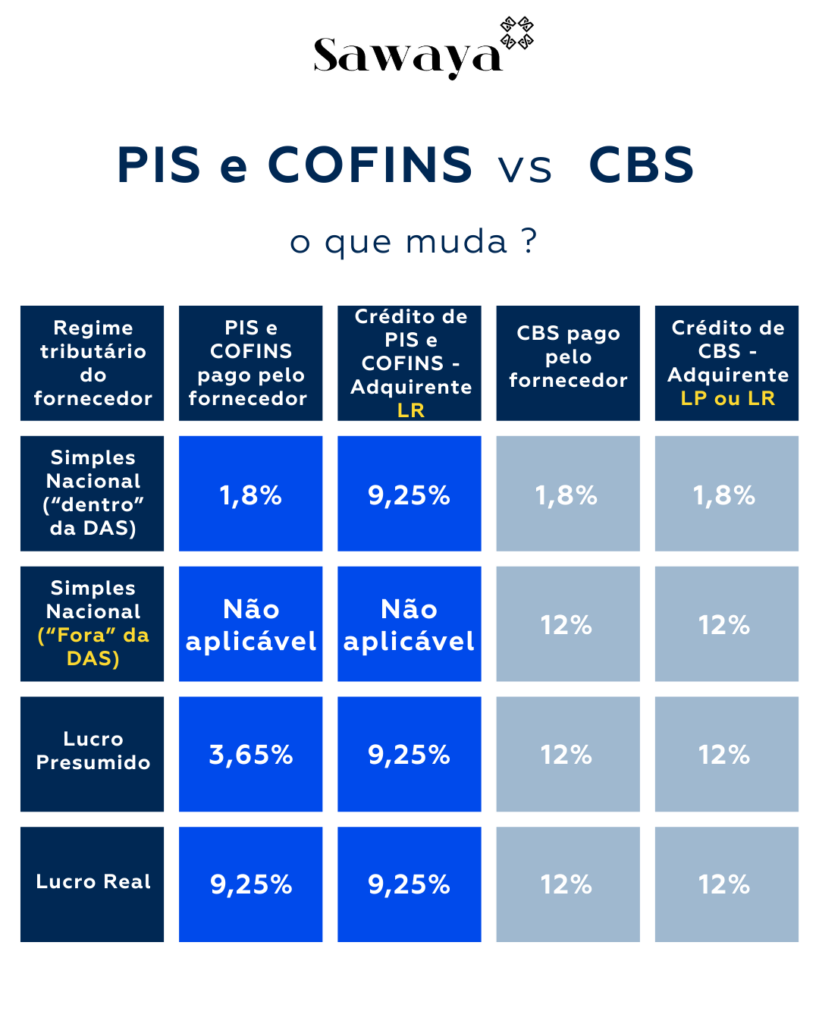

- Lucro Real e Lucro Arbitrado: PIS 9,65% e COFINS 10,83% sobre a receita bruta;

- Lucro Presumido: PIS 1,65% e COFINS 2,65% sobre a receita bruta;

- Simples Nacional: dentro do escalonamento do anexo único, com alíquotas que variam conforme a faixa de receita bruta anual, podendo chegar a 9,65% para PIS e 10,83% para COFINS, mas com parcelas reduzidas em comparação com o cálculo tradicional;

- Exportações e bens de capital: isenção ou alíquotas reduzidas em algumas operações específicas.

É importante lembrar que a alíquota PIS e COFINS para o Simples Nacional já vem incluída no valor único mensal, enquanto no Lucro Real e Lucro Arbitrado o cálculo deve ser feito com base na receita bruta e nos créditos permitidos. Manter a tabela de alíquotas atualizada é crucial para evitar retificações e retrabalho na contabilidade.

Diferença entre alíquota percentual e alíquota por unidade

A alíquota PIS e COFINS pode ser calculada de duas formas principais: percentual sobre a receita bruta ou por unidade em operações específicas. A alíquota percentual é a mais comum e incide sobre a receita total, já a alíquota por unidade é aplicada em produtos como combustíveis, onde o cálculo considera litros, quilos ou outros critérios mensuráveis. Cada modalidade exige atenção aos detalhes na base de cálculo e nos créditos autorizados, especialmente quando há combinações de isenções ou tratamentos especiais.

Para muitos empresários, a alíquota percentual proporciona maior previsibilidade, enquanto a alíquota por unidade pode gerar dúvidas em períodos de variação de preços ou volume de venda. Revisar regularmente as operações e conferir a correta aplicação de cada tipo de alíquota ajuda a evitar retificações e a aproveitar possíveis créditos que a legislação permite.

Como identificar os créditos e a base de cálculo correta

O valor da alíquota PIS e COFINS não é o único fator; a base de cálculo e os créditos também são essenciais para determinar o tributo devido ou a ser recuperado. A base de cálculo geralmente considera a receita bruta, ajustada pelas operações isentas e não-incidentes, enquanto os créditos podem incluir insumos, serviços e compras relacionadas à atividade, conforme regras específicas de cada regime.

- Verifique se a empresa está utilizando a base de cálculo correta, especialmente em casos de isenção parcial ou benefícios fiscais;

- Considere os créditos comuns, como relativos a insumos, energia, serviços de terceiros e financiamento de equipamentos;

- Esteja atento às regras de transição e às possibilidades de apuração diferenciada, que podem reduzir a carga tributária em certas condições.

Manter a contabilidade organizada e alinhada com a legislação de PIS e COFINS garante que a alíquota aplicada seja a correta e que a empresa esteja aproveitando todos os créditos aos quais tem direito. Consultar um contador especializado pode ser útil para entender melhorias pontuais e evitar retificações custosas.

Pontos comuns de confusão e erros frequentes

Um dos maiores equívocos sobre a alíquota PIS e COFINS é acreditar que ela é sempre a mesma para todos os produtos e serviços. Na prática, a legislação estabelece tratamentos diferenciados, especialmente para operações com exportação, substituição tributária e empresas enquadradas em regimes especiais. Outro erro comum é não conferir a base de cálculo, especialmente quando há deduções permitidas, o que pode reduzir o valor devido.

Erros na apuração da alíquota PIS e COFINS podem gerir em retificações, multas e juros, além de impactar a margem de lucro. Por isso, revise regularmente as operações, atualize a tabela de alíquotas e busque orientação profissional sempre que houver dúvidas. Um acompanhamento contínuo ajuda a evitar surpresas e a ajustar a estratégia fiscal de forma ágil.

Conclusão: domine a alíquota PIS e COFINS para uma gestão tranquila

Entender a alíquota PIS e COFINS é essencial para qualquer empresário que queira reduzir riscos, aproveitar possíveis créditos e manter a conformidade tributária. Com informações precisas, acompanhamento constante e orientação especializada, fica mais fácil transformar uma obrigação complexa em um diferencial de eficiência e economia. Invista tempo no estudo das regras e coloque em prática uma rotina que garanta segurança e transparência nas contas da empresa.

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...