Alíquotas Do Pis E Cofins

As alíquotas do PIS e da COFINS são um dos principais pontos de atenção para qualquer empresa que precise entender e cumprir suas obrigações tributárias no Brasil.

O que são PIS e COFINS e por que as alíquotas importam

O PIS (Programa de Integração Social) e a COFINS (Contribuição para o Financiamento da Seguridade Social) são contribuições sociais devidas pelas empresas em razão da sua atividade econômica. Elas incidem sobre a receita bruta ou sobre a margem de lucro, dependendo do regime de cálculo adotado. As alíquotas do PIS e da COFINS definem o quanto cada contribuinte deverá recolher à Receita Federal e aos governos estaduais, sendo um fator essencial para o planejamento financeiro e a correta apuração do custo total da operação. Conhecer bem esses percentuais evita retificações, multas e transtornos fiscais.

No regime cumulativo, as alíquotas do PIS e da COFINS são menores, mas não há dedução de créditos, enquanto no regime não cumulativo os percentuais são superiores, mas possibilitam o aproveitamento de créditos sobre insumos e despesas. A escolha pelo regime adequado e o domínio das alíquotas podem reduzir a carga tributária e melhorar a competitividade da empresa. Por isso, é crucial que empresários, contadores e gestores acompanhem as regras atualizadas e as particularidades de cada setor de atividade.

Regimes de cálculo: cumulativo, não cumulativo e monofásico

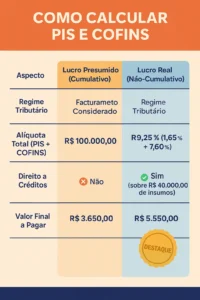

O primeiro ponto a se entender sobre as alíquotas do PIS e da COFINS está diretamente ligado ao regime de cálculo adotado pela empresa. No regime cumulativo, a base de cálculo é a receita bruta, e os percentuais são menores, geralmente em torno de 0,65% para o PIS e 3,0% para a COFINS, mas sem possibilidade de se deduzir créditos. Esse regime costuma ser aplicável a algumas indústrias e operações específicas, e as alíquotas do PIS e da COFINS são definidas em lei para cada atividade.

No regime não cumulativo, a base de cálculo também é a receita bruta, mas os percentuais são mais elevados — geralmente 1,65% para o PIS e 7,6% para a COFINS — e permite o aproveitamento de créditos sobre insumos, despesas e encargos relacionados à atividade. Já o regime monofásico, por sua vez, define um único agente de retenção e pagamento, com alíquotas fixas que variam conforme o tipo de operação, podendo isentar os demais contribuintes de recolherem diretamente. Entender em qual regime se enquadra a empresa é essencial para aplicar corretamente as alíquotas do PIS e da COFINS.

Alíquotas padrão e como identificar se uma operação é isenta, tributada ou imune

As alíquotas do PIS e da COFINS variam conforme o tipo de operação e o regime adotado, e é fundamental conhecer quais são as situações isentas, tributadas e imunes. No regime cumulativo, as alíquotas normalmente são de 0,65% para o PIS e 3,0% para a COFINS sobre a receita bruta, enquanto no regime não cumulativo os percentuais podem chegar a 1,65% para o PIS e 7,6% para a COFINS, sempre sobre a receita bruta ou margem, dependendo da legislação aplicável.

Algumas operações podem ser isentas ou ter tributação reduzida, especialmente em casos de exportação, de aquisições para zoneas francas ou de determinados produtos e serviços específicos. Além disso, existem imunidades relativas a instituições financeiras e a operações com determinadas entidades. Portanto, é essencial verificar a legislação vigente e, se necessário, contar com orientação profissional para identificar com precisão se uma operação está sujeita às alíquotas do PIS e da COFINS, isenta ou imune.

Como os percentuais são aplicados na prática e o papel da receita federal

Na prática, a aplicação das alíquotas do PIS e da COFINS exige atenção aos detalhes na apuração da base de cálculo e no regime escolhido. No regime cumulativo, o cálculo costuma ser feito sobre a receita bruta da operação, já no regime não cumulativo, a base pode ser a receita bruta ou a margem lucroística, conforme definido para cada caso. A Receita Federal, através de normativas e retificações, estabelece quais são as alíquotas oficiais e atualiza periodicamente os percentuais, alinhando-os à política econômica e orçamentária do governo.

Empresas do ramo industrial, de serviços e do comércio devem observar quais alíquotas do PIS e da COFINS são aplicáveis ao seu ciclo de produção e venda. A correta identificação da natureza da operação, do tomador e do tipo de produto ou serviço permite evitar erros no recolhimento e aproveitamento indevido de créditos. Manter a documentação organizada e utilizar ferramentas de controle específicas ajuda a garantir que as alíquotas sejam aplicadas de forma precisa e em conformidade com a legislação.

Dicas para manter a conformidade e reduzir riscos relacionados às alíquotas

Manter a conformidade com as alíquotas do PIS e da COFINS exige atenção constante e boas práticas de gestão fiscal. É recomendável que as empresas revisem periodicamente os seus processos, atualizem os conhecimentos sobre mudanças legislativas e, quando necessário, contem com assessoria especializada para interpretar as regras de forma correta. Verificar a incidência, a base de cálculo e a possibilidade de crédito é essencial para evitar retificações custosas e autuações.

Além disso, é importante conferir tabelas atualizadas com as alíquotas do PIS e da COFINS, pois os percentuais podem variar conforme a categoria econômica e o regime escolhido. Treinar a equipe, utilizar softwares de gestão fiscal e manter-se atento a comunicações da Receita Federal são atitudes que ajudam a garantir que as obrigações sejam cumpridas de forma ágil e segura. Dessa forma, a empresa protege-se de riscos e ainda pode buscar eficiência no cumprimento das obrigações tributárias.

Conclusão

Ter clareza sobre as alíquotas do PIS e da COFINS é essencial para uma gestão empresarial sólida e em conformidade com a legislação brasileira. Compreender os regimes de cálculo, as diferenças entre as alíquotas, as operações isentas e os critérios de aplicação garante que a empresa cumpre suas obrigações, reduz riscos fiscais e otimiza seu planejamento financeiro. Portanto, invista em conhecimento, atualização constante e assessoria especializada para navegar com segurança pelo cenário tributário.

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...