Amortização E Depreciação

Amortização e depreciação são conceitos fundamentais para entender como ativos perdem valor ao longo do tempo e como isso impacta a contabilidade e o planejamento financeiro de qualquer empresa.

Entendendo a diferença entre amortização e depreciação

A principal diferença entre amortização e depreciação está no tipo de ativo que está sendo tratado. Enquanto a depreciação refere-se aos ativos tangíveis, ou seja, aqueles que têm existência física, como máquinas, veículos, móveis e equipamentos, a amortização diz respeito aos ativos intangíveis, como patentes, marcas registradas, direitos autorais, software e goodwill. Ambos são mecanismos usados para distribuir o custo desses recursos ao longo de sua vida útil, refletindo o consumo ou a obsolescência gradual.

Na prática, um profissional de contabilidade deve saber distinguir claramente entre esses dois conceitos para aplicar as normas contábeis de forma correta. A confusão entre amortização e depreciação pode levar a erros nos lançamentos contábeis, afetando diretamente o balanço patrimonial e o resultado financeiro. Por isso, é essencial dominar a definição de cada um e seus tratamentos específicos.

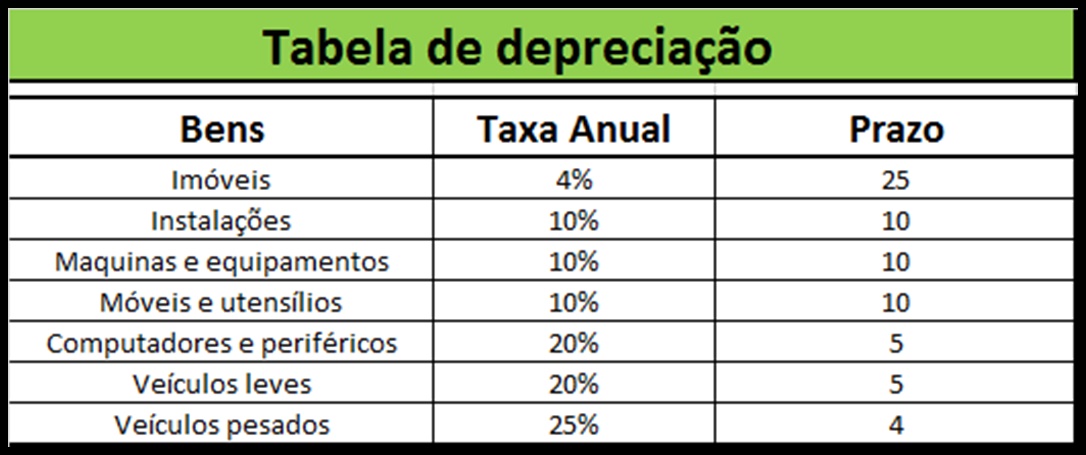

Como funciona a depreciação dos ativos tangíveis

A depreciação tem o objetivo de repartir o custo de aquisição de um ativo tangível pelo período em que ele for utilizado na geração de receitas. Este processo considera não apenas o valor de compra, mas também outros custos necessários para deixar o ativo em condições de uso, como transporte, instalação e taxas de corretagem. A depreciação acumulada é um contra-asset que reduz o valor histórico do ativo, refletindo o quanto ele já foi "consumido".

Existem diversos métodos para calcular a depreciação, sendo o mais comum o método da linha reta, que distribui igualmente o custo do ativo ao longo de sua vida útil. Outras abordagens consideram o desgaste acelerado no início da vida útil, como o método da soma dos algarismos ou o método da fadiga, que são mais indicados para máquinas que perdem eficiência rapidamente. A escolha do método deve ser compatível com o padrão de uso do bem.

O que é amortização e quando ela se aplica

A amortização funciona de maneira análoga à depreciação, mas para ativos intangíveis. Esses ativos, apesar de não terem uma forma física, possuem valor econômico e vida útil determinada, sendo sujeitos à obsolescência ou à expiração legal. Exemplos clássicos incluem licenças, contratos de franquia, softwares em desenvolvimento e direitos de propriedade industrial. O custo desses ativos é amortizado ao longo do período em que forem utilizados ou até a sua venda.

Assim como na depreciação, a empresa pode optar por métodos lineares ou progressivos para a amortização. A importância de um bom planejamento é evitar surpresas financeiras no futuro. Vale lembrar que alguns intangíveis com vida útil indeterminada, como o goodwill, não são amortizados, mas passam por testes de impairment periodicamente, o que exige atenção redobrada da contabilidade.

Impactos na declaração de resultados e no balanço

Tanto a amortização quanto a depreciação geram despesas não caixa, ou seja, reduzem o lucro líquido sem que haja um escoamento de recursos no momento do reconhecimento. Isso significa que, embora o resultado operacional seja menor, o caixa da empresa pode se manter mais forte. Essas despesas são lançadas em demonstrações como depreciação e amortização, impactando diretamente o EBIT e, consequentemente, o lucro antes de impostos.

No balanço patrimonial, o efeito é a redução do valor dos ativos. Ativos fixos aparecem com o valor líquido após a dedução da depreciação acumulada, já os ativos intangíveis são apresentados com o valor após o amortimento. Esse tratamento deve ser feito de forma consistente para garantir a transparência e a comparabilidade dos estados financeiros ao longo dos anos.

Planejamento e estratégias para otimizar a contabilidade de ativos

Uma gestão eficiente da amortização e depreciação vai além da mera contabilidade. Envolve estratégias de planejamento fiscal e tomada de decisão para investimentos futuros. Empresas que compreendem o ciclo de vida de seus ativos podem antecipar necessidades de renovação, evitar paradas operacionais inesperadas e maximizar a eficiência produtiva. A correta classificação dos ativos também é crucial para evitar problemas com fiscalizações e auditorias.

Além disso, políticas de depreciação e amortecimento bem definidas ajudam a alinhar as expectativas da administração com a realidade econômica da organização. Revisar periodicamente as estimativas de vida útil e valor residual é uma prática recomendada, pois permite ajustes que reflitam com maior fidelidade a realidade do mercado e dos equipamentos. Essas revisões devem ser documentadas e justificadas para manter a integridade das demonstrações financeiras.

Conclusão

Dominar os princípios da amortização e depreciação é essencial para uma gestão financeira sólida e para a tomada de decisões estratégicas. Compreender como cada ativo se desgasta ao longo do tempo permite que as empresas mantenham seus registros contábeis precisos, cumpram as obrigações fiscais e planejem com eficiência o futuro. Trata-se de uma base sólida para qualquer organização que busca transparência, saúde financeira e crescimento sustentável.

AMORTIZAÇÃO, DEPRECIAÇÃO E EXAUSTÃO: SAIBA A DIFERENÇA!

Você sabe o que é amortização, depreciação e exaustão? Sabe qual a diferença entre cada um desses termos contábeis?