Anexo I Do Simples Nacional

O anexo I do Simples Nacional reúne as atividades de comércio, atacado e varejo de produtos diversos, desde alimentos até eletrônicos, sendo um dos grupos mais relevantes para microempreendedores e empresas de pequeno porte no Brasil.

O que é o anexo I do Simples Nacional e quem se enquadra

O anexo I do Simples Nacional contempla basicamente o comércio varejista e atacadista de mercadorias em geral, cobrindo desde produtos alimentícios, bebidas, higiene pessoal, vestuário, até eletroeletrônicos, móveis, brinquedos e outros itens destinados ao consumo final ou à revenda.

Essa classificação abrange, ainda, o comércio de materiais de construção, peças e acessórios para veículos, objetos de uso pessoal e de casa, sendo amplamente procurado por empreendedores que atuam em lojas físicas, marketplaces e até em operações de comércio eletrônico, desde que respeitados os limites de faturamento e requisitos gerais do regime.

Se você tem uma loja física ou virtual, vende produtos diversos em quantidade variada e busca uma forma simplificada de gerenciar tributos, entender as regras de enquadramento no anexo I pode ser o primeiro passo para manter a empresa em conformidade e aproveitar as vantagens do Simples Nacional.

Regras de faturamento e limites do anexo I

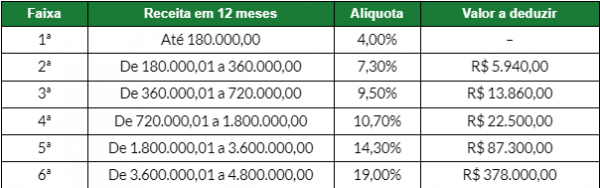

Para permanecer no Simples Nacional, o anexo I exige que o faturamento anual da empresa esteja dentro dos limites estabelecidos, que atualmente variam entre R 600 mil e R 4,8 milhões, conforme a atividade específica e o critério de comparação adotado, como o faturamento anterior ou a projeção anual.

É fundamental atentar para o fato de que a soma do faturamento de todas as atividades empresariais do contribuinte não pode ultrapassar os limites totais do Simples Nacional, ou seja, os teto global estabelecidos em lei, sendo a análise criteriosa do anexo I essencial para evitar excesso de faturamento e a consequente saída do regime.

Além disso, é preciso considerar eventuais atualizações de tabelas e regras, que podem variar ao longo do tempo, exigindo acompanhamento constante e, quando necessário, a orientação de um profissional habilitado para ajustar a estrutura e planejar o crescimento dentro dos limites permitidos.

Como funciona a apuração de impostos no anexo I

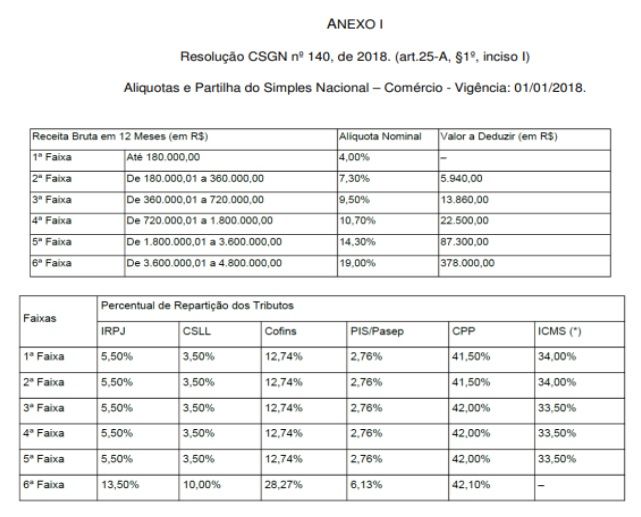

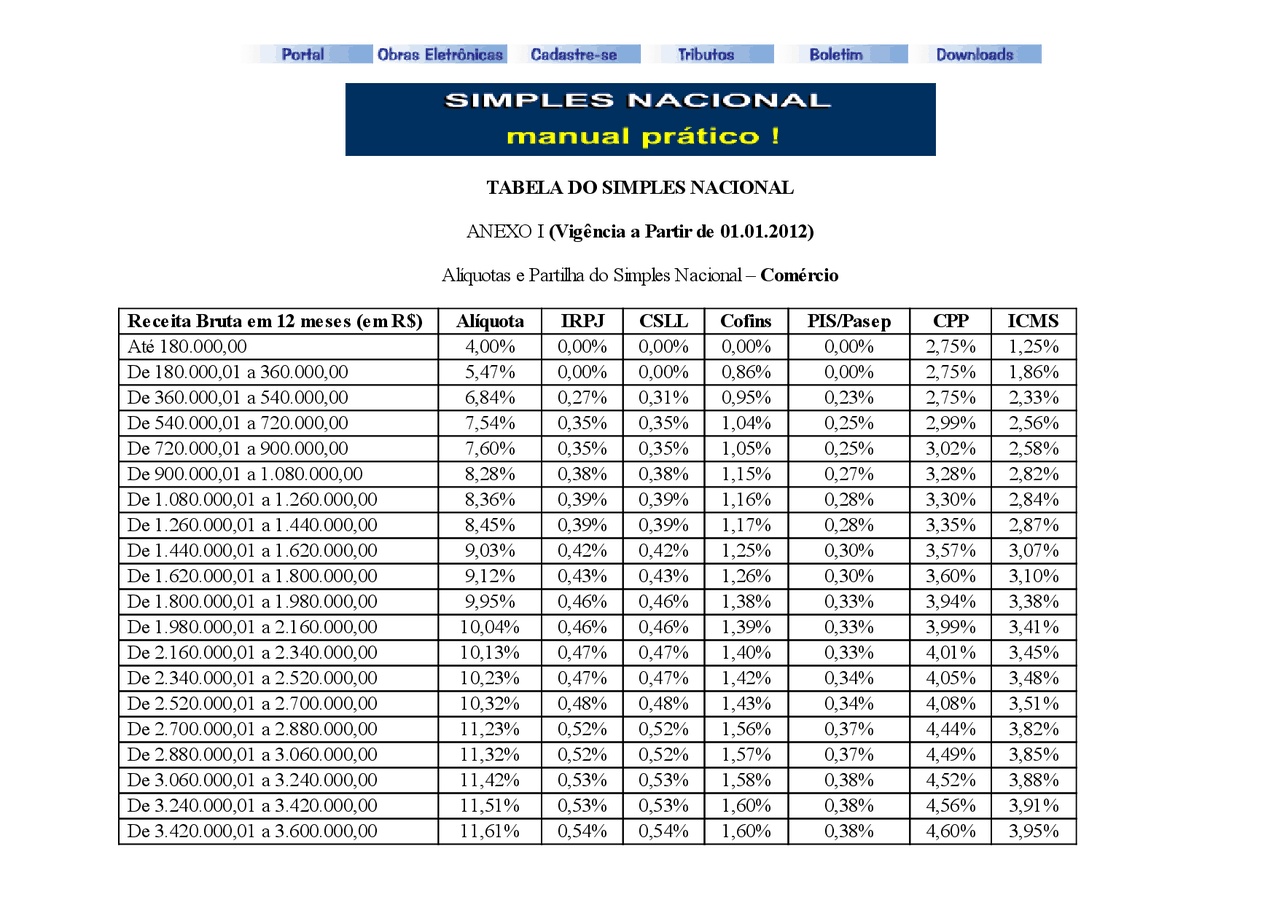

No Simples Nacional, as empresas do anexo I recolhem um único tributo mensalmente, que compreende o Imposto sobre Circulação de Mercadorias e Serviços (ICMS), o Imposto sobre Renda (IRPJ) e o PIS/COFINS, tudo isso calculado sobre o faturamento bruto, com deduções de despesas e custos específicos previstos na legislação.

A alíquota aplicável varia de acordo com a faixa de faturamento e a categoria econômica, podendo incluir ainda contribuições sociais sobre o lucro líquido, sendo essencial que o contador ou o próprio empresário acompanhe a tabela vigente para evitar pagamento a mais ou riscos de autuações por inadimplência.

Outro ponto relevante é a possibilidade de compensação de créditos de ICMS acumulados em operações interestaduais com as faixas de redução ou isenção previstas no âmbito do próprio Simples, desde que atendidos os requisitos, o que pode representar economia significativa para comerciantes que operam com fornecedores de outros estados.

Orientações práticas para manter a empresa no anexo I

Manter a empresa dentro do anexo I do Simples Nacional exige atenção redobrada com a escrituração fiscal, controle de estoque, emissão de notas fiscais corretas e separação clara das receitas e despesas, itens esses que podem ser otimizados com a utilização de softwares de gestão específicos para o varejo e o atacado.

É recomendável ainda revisar periodicamente a classificação da atividade, pois mudanças no portfólio de produtos ou expansão para novas categorias podem impactar diretamente no enquadramento, exigindo ajustes no faturamento, na apuração e até mesmo a migração para outro anexo, caso necessário, para continuar em conformidade.

Por fim, buscar orientação profissional antes de qualquer alteração relevante no negócio, como abertura de novas filiais, mudança de localização ou aumento de volume de vendas, garante que o empresário esteja preparado para aproveitas ao máximo as possibilidades do Simples Nacional sem incorrer em irregularidades ou custos desnecessários.

Vantagens e desafios de fazer parte do anexo I

Uma das maiores vantagens de estar no anexo I do Simples Nacional é a simplificação tributária, que reduz a carga de conhecimento técnico necessária para emissão de notas, cálculo de impostos e arquivamento de documentos, possibilitando que o empreendedor foque no crescimento das vendas e no atendimento ao cliente.

Além disso, o acesso a um regime de tributação única com alíquotas competitivas permite maior previsibilidade de custos, melhoria do fluxo de caixa e condições de competição justa frente a grandes redes, especialmente quando se alia uma boa gestão de estoque, estratégias de marketing e parcerias com fornecedores confiáveis.

Contudo, os desafios não podem ser subestimados, pois a responsabilidade sobre a correta apuração e pagamento dos tributos recai integralmente sobre o contribuinte, exigindo rigor na nota fiscal, controle de custos e acompanhamento constante das regras, o que, sem planejamento adequado, pode acarretar em retificações, multas e até perda do benefício em caso de descumprimento.

Conclusão

Entender detalhadamente o que é e como funciona o anexo I do Simples Nacional é essencial para qualquer comerciante que busca segurança jurídica, redução de complexidade tributária e espaço para escalar negócios de forma sustentável, bastando alinhar a atividade às regras de enquadramento, manter a documentação em dia e buscar aconselhamento especializado quando necessário para transformar obrigações fiscais em aliadas estratégicas no dia a dia da empresa.

Simples Nacional - Anexo I

Destacamos as principais considerações do Simples Nacional Anexo I.