Aproveitamento De Crédito Pis E Cofins Lucro Real

O aproveitamento de crédito pis e cofins lucro real é uma estratégia fiscal essencial para empresas que buscam reduzir a carga tributária e melhorar o fluxo de caixa, aproveitando créditos acumulados sobre custos e despesas.

Entendendo o que é o lucro real e sua relação com Pis e Cofins

O lucro real é o regime de cálculo do imposto de rendimento das pessoas jurídicas no Brasil, no qual a base de cálculo é formada pelo resultado líquido contábil ajustado. Nesse contexto, o aproveitamento de crédito pis e cofins lucro real surge como uma ferramenta importante, pois possibilita a compensação desses tributos já recolhidos em operações anteriores ou em momentos distintos da apuração final. Enquanto o lucro real abrange a tributação sobre o resultado antes e depois de ajustes, o pagamento efetivo de Pis e Cofins pode ser postergado ou ajustado, criando a oportunidade de crédito.

Empresas que operam no lucro real têm a responsabilidade de identificar quaisquer pagamentos em excesso ou antecipados relativos a essas contribuições. O aproveitamento de crédito pis e cofins lucro real permite justemente utilizar esse excesso para reduzir o débito final apurado no período, desde que todos os requisitos legais sejam atendidos. Portanto, conhecer a legislação vigente e as particularidades de cada caso é a base para evitar problemas com a Receita Federal e garantir a correta aplicação do mecanismo.

Quais são os requisitos para aproveitar os créditos de Pis e Cofins

Para usufruir do aproveitamento de crédito pis e cofins lucro real, a empresa deve atender a determinados pré-requisitos, como ter efetivamente recolhido os tributos em razão de receita bruta ou faturamento. A legislação estabelece que apenas créditos decorrentes de operaçõesanteriores, devidamente comprovados, podem ser aproveitados no regime do lucro real. Isso significa que todos os documentos fiscais, como notas fiscais e registros de saída, precisam estar organizados e alinhados com as regras do Conselho de Política Fiscal.

Além disso, o contribuinte precisa estar regular com todas as suas obrigações acessórias, incluindo a entrega da declaração de ajuste anual e o recolhimento dos débitos apurados nos períodos anteriores. Quando todos esses critérios são cumpridos, o empresário pode lançar o crédito em exercícios futuros, reduzindo o valor do pagamento de forma legal e transparente. Manter a contabilidade em dia e buscar orientação especializada são atitudes que facilitam a utilização plena desse benefício.

Diferença entre lucro presumido e lucro real em relação aos créditos

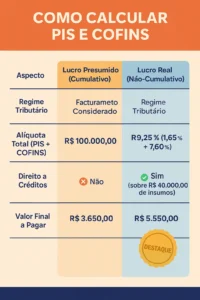

É fundamental distinguir o lucro real do lucro presumido, pois cada regime trata os créditos de Pis e Cofins de maneira diferente. No lucro presumido, a base de cálculo já vem reduzida por uma alíquativa sobre a receita bruta, e o contribuinte não tem o mesmo grau de detalhamento para aproveitamento de crédito pis e cofins lucro real. No regime presumido, a maioria das despesas não gera crédito, enquanto no lucro real é possível compensar tributos de forma mais objetiva, desde que comprovados.

Essa diferença impacta diretamente a estratégia de planejamento financeiro da empresa. Enquanto o lucro presumido simplifica a apuração, o lucro real exige maior controle e documentação, mas pode oferecer uma redução significativa da carga tributária quando o aproveitamento de crédito pis e cofins lucro real é bem aproveitado. Analisar qual regime se adequa ao negócio exige avaliar custos, receitas e a capacidade de gestão fiscal da equipe.

Passo a passo para solicitar o aproveitamento de crédito

O processo de solicitação do aproveitamento de crédito pis e cofins lucro real envolve a apuração dos créditos disponíveis no período apurado e a compensação com os débitos tributários devidos. Inicialmente, a empresa deve conferir a apuração do lucro real, identificar os tributos recolhidos e verificar se há excesso em relação ao cálculo definitivo. Feita a conferência, é possível preencher os campos adequados na declaração de ajuste anual e no documento de arrecadação correspondente.

O acompanhamento detalhado garante que o valor a ser aproveitado esteja alinhado com as regras vigentes, evitando retificações ou autuações. Recomenda-se organizar as demonstrações financeiras, as notas fiscais de entrada e os extratos bancários para facilitar a conferência. Com dados precisos, a solicitação do crédito torna-se um procedimento ágil e transparente, em conformidade com as diretrizes da Secretaria da Receita Federal.

Benefícios e desafios do aproveitamento de crédito em lucro real

Dentre os benefícios do aproveitamento de crédito pis e cofins lucro real, destaca-se a redução efetiva da carga tributária e o aumento do caixa disponível para investimentos ou operações correntes. Ao utilizar créditos acumulados, a empresa evita pagamentos duplicados e otimiza seus recursos, o que pode ser decisivo em momentos de fluxo restrito. Além disso, o cumprimento rigoroso das regras reforça a transparência fiscal e fortalece a imagem perante a administração pública.

Porém, o processo não está isento de desafios. A complexidade das normas, a necessidade de documentação completa e o prazo para análise exigem atenção constante. Falhas na apuração de lucro real ou no reconhecimento dos créditos podem gerar retificações ou até mesmo multas. Por isso, contar com apoio contábil e fiscal é essencial para transformar o aproveitamento de crédito pis e cofins lucro real em uma vantagem competitiva segura e duradoura.

Conclusão

O aproveitamento de crédito pis e cofins lucro real representa uma oportunidade valiosa para empresas que desejam otimizar sua responsabilidade fiscal no regime do lucro real. Ao entender os requisitos, diferenciar os regimes e seguir os procedimentos corretos, o empresário pode reduzir impostos de forma legal e estratégica. Uma abordagem organizada e orientada por especialidades garante que todos os benefícios sejam plenamente aproveitados, contribuindo para a saúde financeira e competitividade do negócio.

Que Tipo de Insumos Posso me Creditar Em uma Empresa do Lucro real

... ter crédito de PIS e cofins só estamos falando em um único regime tributário que ele é chamado de lucro real Simples Nacional ...