Art 43 Codigo Tributario Nacional

O artigo 43 do Código Tributário Nacional estabelece regras essenciais para a legitimação da pessoa titular do crédito tributário e para o funcionamento dos processos de fiscalização e arrecadação.

O que é o artigo 43 do Código Tributário Nacional

O artigo 43 do Código Tributário Nacional define situações em que o crédito tributário pode ser objeto de discussão, compensação ou requisitos específicos para sua utilização. Dentro do sistema jurídico tributário brasileiro, esse artigo estabelece limites e requisitos para que o titular de um crédito fiscal possa exercer seus direitos, bem como para que a Administração Fiscal possa adequadamente controlar a legitimação e o aproveitamento desses créditos.

Compreender o teor e a aplicação prática do artigo 43 do Código Tributário Nacional é essencial para contribuintes, profissionais de direito e gestores públicos, pois lida com a relação de confiança entre o fisco e o particular. Ao regular a transferibilidade, a compensação de créditos e a exigibilidade de documentos probatórios, essa disposição busca equilibrar a proteção do patrimônio público com a garantia do exercício legítimo dos créditos tributários.

Regras sobre a legitimação do crédito tributário

O artigo 43 do Código Tributário Nacional aponta que o crédito tributário só pode ser legítimo quando preenchidos certos requisitos formais e materiais. Entre eles, destaca-se a existência de débito devidamente comprovado, a competência da Administração Fiscal e a regularidade cadastral do contribuinte. Sem esses pressupostos, o crédito não pode ser reconhecido nem aproveitado em processos administrativos ou judiciais.

Além disso, o artigo 43 do Código Tributário Nacional estabelece que a legitimação do crédito depende da correta inscrição do fato gerador no cadastro de tributos devidos. Isso significa que, mesmo havendo um direito reconhecido em lei, a falta de lançamento ou a irregularidade no cadastro podem inviabilizar a utilização do crédito em questionamentos fiscais. A clareza nesses requisitos evita disputas desnecessárias e facilita a atuação tanto do contribuinte quanto da própria Receita Federal.

Compensação de créditos e aplicação do artigo 43

Uma das consequências práticas do artigo 43 do Código Tributário Nacional diz respeito à possibilidade de compensação de créditos e débitos. Nesses casos, o artigo orienta sobre como devem ser tratados saldos devedores e créditos em exercício, estabelecendo regras para que a compensação ocorra de forma lícita e transparente. Isso reduz a carga processual e promove a eficiência na gestão fiscal.

O artigo 43 também disciplina o uso de créditos para pagamento de tributos já vencidos, devendo sempre respeitar a ordem de vencimento e as peculiaridades de cada tributo. Essas regras são fundamentais para evitar apropriações indevidas de valores públicos e garantir que os direitos sejam exercidos dentro dos limites previstos em lei. A interpretação desse dispositivo deve levar em conta seu objetivo de segurança jurídica e equidade fiscal.

Documentação exigida e responsabilidade do contribuinte

De acordo com o artigo 43 do Código Tributário Nacional, o contribuinte que deseja reconhecer ou utilizar um crédito tributário deve apresentar documentos comprobatórios que demonstrem a existência do fato gerador e o cálculo adequado do valor devido. São exemplos comprovantes de pagamento, notas fiscais emitidas eletronicamente, decisões judiciais ou administrativas e certidões emitidas por outras esferas de governo.

A responsabilidade do contribuinte vai além da mera entrega desses documentos, pois deve assegurar que estejam atualizados, corretos e em conformidade com as exigências formais do artigo 43 do Código Tributário Nacional. A falha na apresentação de documentação válida pode acarretar na perda do direito ao crédito ou em sanções administrativas, reforçando a importância de uma gestão criteriosa e atenta às regras processuais.

Interpretação e atualização normativa

A interpretação do artigo 43 do Código Tributário Nacional tem evoluído com o acompanhamento dos tribunais e das próprias normas complementares. É comum que jurisprudência e doutrina esclareçam dúvidas sobre a aplicabilidade dos créditos, especialmente em casos de reorganização societária, fusões e extinção de obrigações. Esses entendimentos ajudam a delimitar o escopo do artigo e a evitar aplicações indevidas que possam lesar o fisco ou o contribuinte.

Além disso, novas regulamentações e atualizações legislativas podem alterar a forma como o artigo 43 do Código Tributário Nacional é aplicado no cotidiano do setor público e privado. Por isso, é fundamental que as partes envolvidas acompanhem as mudanças, revisem seus processos internos e, quando necessário, busquem orientação profissional para garantir que seus direitos e obrigações sejam devidamente exercidos perante a lei.

Conclusão

O artigo 43 do Código Tributário Nacional desempenha papel central na estruturação da legitimação e utilização dos créditos tributários, estabelecendo regras claras para a competência, exigência documental e forma de exercício desses direitos. Compreender sua aplicação é crucial para manter a relação tributária em conformidade, evitar litígios e promover uma gestão fiscal responsável tanto pelo setor público quanto pelo privado.

Dissecando o CTN - art. 43

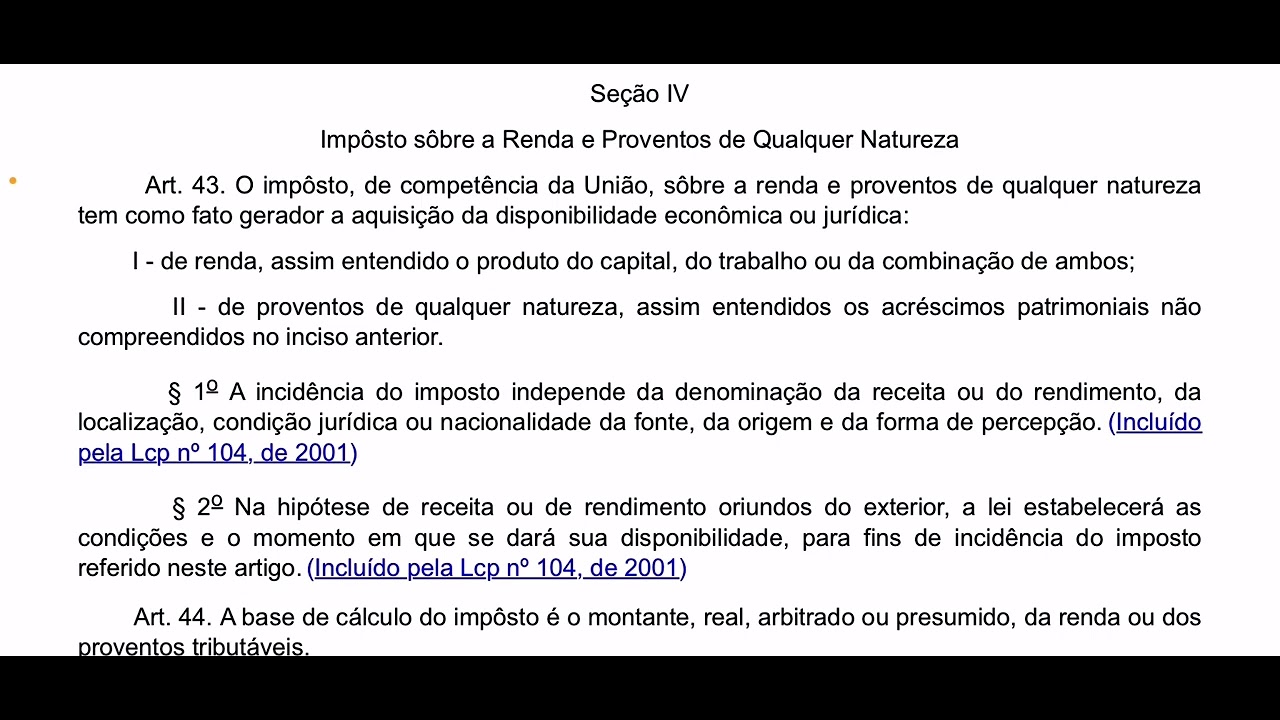

Comentários ao art. 43 do CTN, que dispõe: Art. 43. O imposto, de competência da União, sobre a renda e proventos de qualquer ...