Artigo 43 Codigo Tributario Nacional

O artigo 43 codigo tributario nacional estabelece regras essenciais para a responsabilidade tributária e a forma como os tributos incidem sobre os contribuintes, sendo um dos fundamentos para a interpretação de obrigações fiscais no Brasil.

Contexto e Disposição do Artigo 43 do Código Tributário Nacional

O artigo 43 codigo tributario nacional parte de uma estrutura lógica que busca organizar a responsabilidade tributária de forma clara e previsível. Dentro do sistema jurídico brasileiro, esse artigo define regras sobre como e quando o fisco pode exigir o pagamento de tributos de determinado sujeito passivo. A clareza redacional visa evitar interpretações abusivas e garantir que apenulo haja aplicação de sanções quando houver descumprimento de requisitos formais e substantivos.

Compreender o teor do artigo 43 codigo tributario nacional implica analisar a relação entre o contribuinte e o Estado, bem como os critérios que definem a legitimidade de cobranças fiscais. A norma estabelece limites e diretrizes que orientam não apenas a administração, mas também o judiciário ao interpretar situações controversas. Por isso, sua correta incidência é diretamente proporcional à segurança jurídica no âmbito tributário.

Sujeito Passivo e Responsabilidade Tributária

Uma das questões centrais abordadas pelo artigo 43 codigo tributario nacional diz respeito à identificação do sujeito passivo, ou seja, quem efetivamente deve responder pelo tributo. A legislação determina que a responsabilidade pode ser solidária, quando há mais de um contribuinte envolvido, ou subsidiária, quando outro agente pode ser acionado em razão de inadimplência ou descumprimento de obrigação específica.

- O sujeito passivo direto é aquele que, por situação jurídica ou econômica, se enquadra nos critérios de incidência previstos na lei.

- O sujeito passivo subsidiário entra em cena em casos de inadimplência ou irregularidade do titular original da obrigação.

- A solidariedade prevista normativamente busca garantir a integridade da receita pública, mesmo quando o contribuinte principal apresenta dificuldades.

O artigo 43 codigo tributario nacional também disciplina a forma como esses diferentes graus de responsabilidade são acionados, respeitando a hierarquia e os critérios de oportunidade definidos em lei. É essencial que os profissionais de direito identifiquem corretamente quem deve ser titular da obrigação para evitar ações improcedentes ou a busca de responsabilização em âmbito equivocado.

Incidência do Tributo: Momentos e Fatos Geradores

A incidência de um tributo está intimamente ligada ao artigo 43 codigo tributario nacional, pois este estabelece os critérios que definem quando e em que situação a obrigação principal se concretiza. A mera existência de uma norma que crie o tributo não basta; é necessário que se verifiquem os fatos geradores previstos em lei, que podem ser eventos de vida, práticas econômicas ou atos administrativos específicos.

O momento em que o tributo começa a incidir deve ser compreendido de forma rigorosa, pois define o início do dever de pagar e, consequentemente, os prazos e formalidades exigidas. Para que a exigibilidade seja legítima, todos os pressupostos estabelecidos no ordenamento devem ser observados de forma simultânea e documentada.

Fatores que Influenciam a Incidência

- Presença de fato gerador previsto em lei.

- Ocorrência de situação jurídica ou econômica que implique no aproveitamento econômico.

- Existência de capacidade contributiva mensurável a partir de indícios objetivos.

O correto alinhamento entre o artigo 43 codigo tributario nacional e a legislação específica de cada tributo permite uma interpretação coesa e em conformidade com os princípios constitucionais. Isso reduz a incerteza jurídica e possibilita planejamento tanto para o fisco quanto para os contribuintes.

Aspectos Processuais e Exigibilidade

O artigo 43 codigo tributario nacional também norteia a fase processual da cobrança tributária, delimitando quando a administração pode exigir o cumprimento de obrigações fiscais. A exigibilidade não é automática, mas decorre de preenchimento de requisitos formais e materiais previstos em lei, devendo ser precedida de lançamento oficial.

O lançamento, por sua vez, é ato administrativo que formaliza a dívida e comunica ao contribuinte a existência da obrigação. Portanto, a relação entre o artigo 43 e os demais dispositivos do CTN estabelece a cronologia da ação fiscal, desde a constituição da dívida até a sua execução judicial, caso necessário.

Elementos Essenciais para Exigibilidade

- Lançamento realizado por autoridade competente.

- Identificação clara do sujeito passivo e do tributo.

- Prazos preenchidos para pagamento ou contestação.

Quando esses requisitos não são observados, o artigo 43 codigo tributario nacional pode ser invocado em defesa do contribuinte para questionar a legalidade da cobrança. Desse modo, o artigo exerce papel protetor e ao mesmo tempo estruturador no sistema tributário.

Interpretação e Aplicação Prática

A aplicação do artigo 43 codigo tributario nacional demanda análise criteriosa, pois seus dispositivos devem ser interpretados à luz dos princípios constitucionais, da legislação infraconstitucional e de entendimentos jurisprudenciais. É comum que surgam dúvidas sobre a abrangência dos fatos geradores e a legitimidade de terceiros serem cobrados em nome de outros contribuintes.

Os tribunais têm recorrido frequentemente ao artigo 43 para pacificar conflitos em que há incongruência entre a teoria e a prática da exigibilidade. A robustez interpretativa desse artigo garante que apenas situações estritamente amparadas em lei possam gerar obrigações efetivas, protegendo assim o equilíbrio entre receita pública e direitos dos contribuintes.

Conclusão

O artigo 43 codigo tributario nacional é um dos pilares para a compreensão da responsabilidade tributária no Brasil, estabelecendo regras claras sobre sujeito passivo, momento da incidência e exigibilidade. Sua aplicação correta reduz litígios, fortalece a segurança jurídica e garante que a cobrança estatal ocorra de forma justa e fundamentada. Por isso, a sua análise detalhada é indispensável para juristas, contadores e gestores públicos que lidam com o sistema tributário brasileiro.

Código tributário nacional em áudio Art. 43 a 45 | voz humana

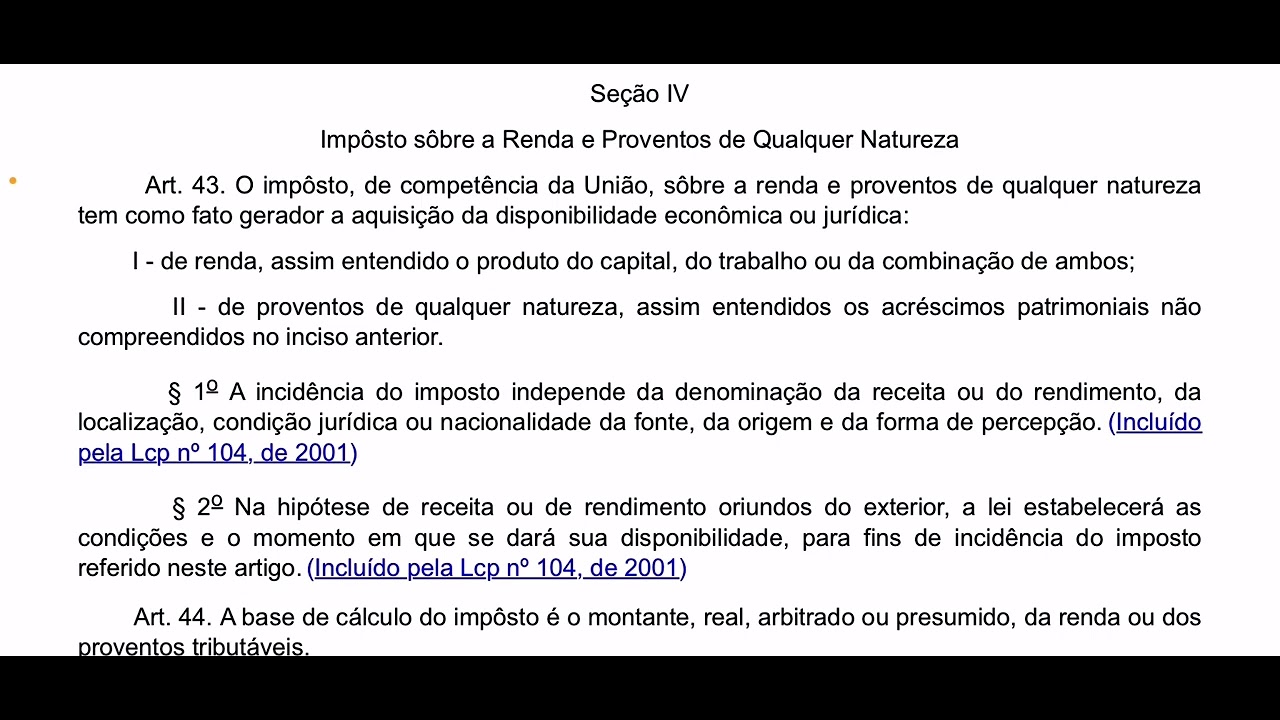

Seção qu imposto sobre a renda e proventos de qualquer natureza artigo 43 o imposto de competência da União sobre a renda e ...