Ativo Circulante E Não Circulante

No mundo da contabilidade e da finanças empresariais, entender a diferença entre ativo circulante e não circulante é essencial para avaliar a saúde financeira de qualquer organização.

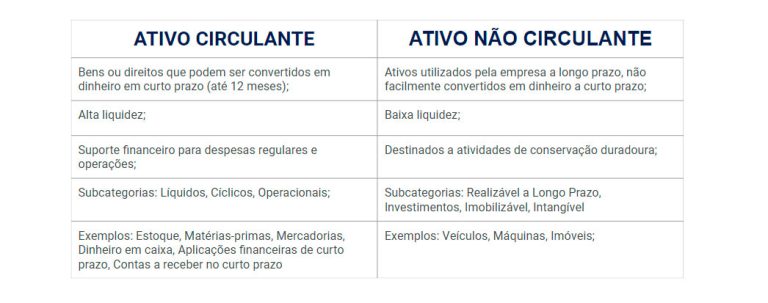

O que é Ativo Circulante e sua Importância

O ativo circulante representa todos os recursos que uma empresa possui e que podem ser convertidos em dinheiro ou consumidos no curto prazo, geralmente dentro de um ciclo operacional ou um ano.

Dentre os principais exemplos deste tipo de ativo, destacam-se o caixa e equivalentes de caixa, que são os próprios recursos financeiros disponíveis; as contas a receber, que representam o dinheiro devido por clientes que compraram a prazo; e o estoque, ou seja, os produtos acabados, em processo ou matéria-prima destinados à venda. A correta gestão e monitorização destes ativos são fundamentais para manter o fluxo de caixa saudável e evitar crises de liquidez.

Compreendendo o Ativo Não Circulante

O ativo não circulante, também conhecido como ativo fixo ou a longo prazo, engloba os recursos que a empresa detém com a intenção de utilizar por um período prolongado, geralmente superior a um ano, e que não são destinados diretamente à venda no curto prazo.

Exemplos típicos incluem imóveis como fábricas e escritórios, máquinas e equipamentos utilizados na linha de produção, veículos corporativos e até mesmo direitos intangíveis como patentes, marcas registradas e software desenvolvido internamente. Embora estes ativos não sejam líquidos no curto prazo, eles são vitais para a geração de receita e para a sustentação a longo prazo da empresa, sendo frequentemente o alicerce sobre o qual o empreendimento foi construído.

Diferenças Fundamentais entre Circulante e Não Circulante

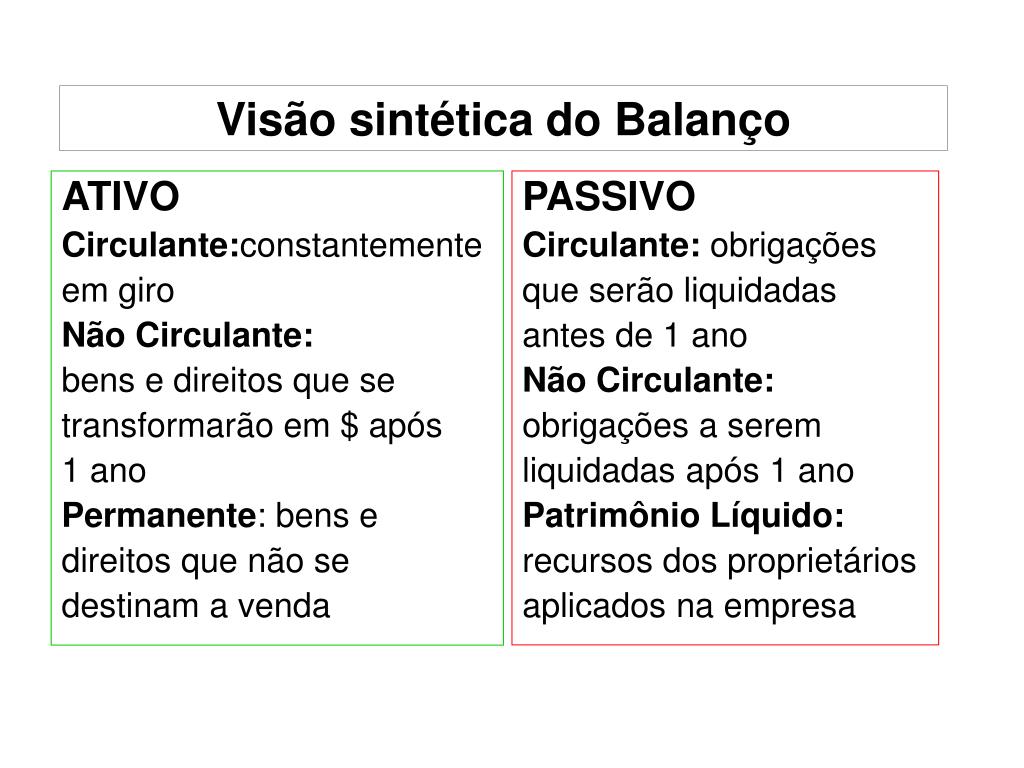

A principal distinção entre ativo circulante e não circulante reside no prazo de conversão em caixa e na finalidade econômica. O primeiro está focado na agilidade e na operação diária, enquanto o segundo está alinhado com a estratégia de expansão e capacidade produtiva de médio e longo prazo.

Enquanto o ativo circulante é avaliado com maior frequência e sofrerá constantes alterações devido às movimentações diárias da empresa, o ativo não circulante tende a ser mais estável e sujeito a depreciação contábil ao longo dos anos. Entender esse equilíbrio permite que gestores e investidores tomem decisões mais informadas sobre alocação de recursos e estratégias financeiras.

O Papel na Análise de Demonstrações Financeiras

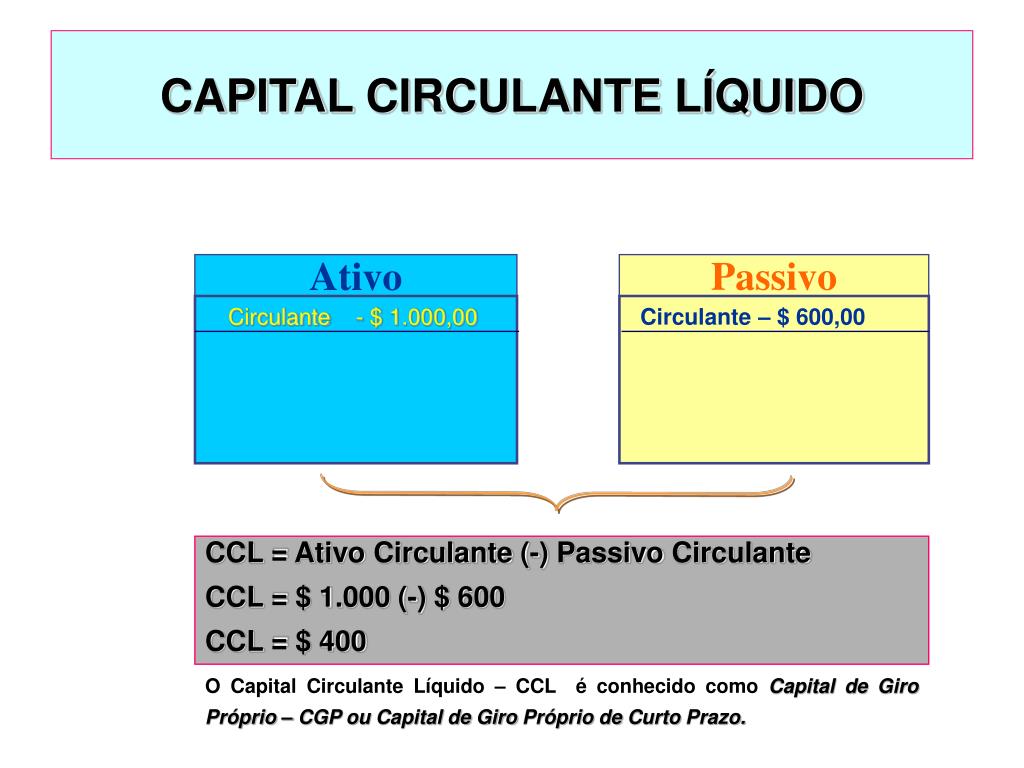

Os indicadores de liquidez, como o índice corrente (ativos circulantes divididos por passivos circulantes) e o índice de liquidez seca (ativos circulantes menos estoque dividido por passivos circulantes), são calculados a partir dos dados do ativo circulante.

Além disso, a estrutura do balanço patrimonial revela a política de investimentos da empresa. Uma organização com um percentual elevado de ativo não circulante pode estar priorizing expansão e modernização, enquanto uma maior proporção de ativo circulante pode indicar uma postura mais conservadora e focada na flexibilidade operacional. Analisar a composição desses ativos é, portanto, chave para interpretar a estratégia empresarial.

Tomando Decisões com Base nos Ativos

Empresas que geram caixa com frequência podem manter uma parcela menor de ativo circulante, investindo o excedente em ativos não circulantes para buscar crescimento e eficiência. Por outro lado, negócios sazonais ou que enfrentam ciclos de mercado instáveis devem priorizar uma reserva robusta de ativo circulante para garantir sobrevivência em momentos de crise.

Para o gestor, o equilíbrio ideal varia conforme o setor de atuação, o estágio de desenvolvimento e o perfil de risco da organização. Por isso, é indispensável um acompanhamento rigoroso e a interpretação correta das demonstrações financeiras, observando não apenas os totais, mas também a qualidade e a composição de cada categoria. Um ativo financeiro saudável é aquele que combina agilidade com planejamento estratégico.

Conclusão

Dominar a distinção entre ativo circulante e não circulante é um diferencial para qualquer profissional de contabilidade, investidor ou gestor que queira entender a verdadeira saúde financeira de uma empresa.

Em resumo, enquanto o ativo circulante garante a sobrevivência imediata, o não circulante constrói o futuro. Ambos devem ser monitorados com igual importância, pois um equilíbrio saudável entre eles é o indicador definitivo de uma organização capaz de prosperar em qualquer cenário econômico.

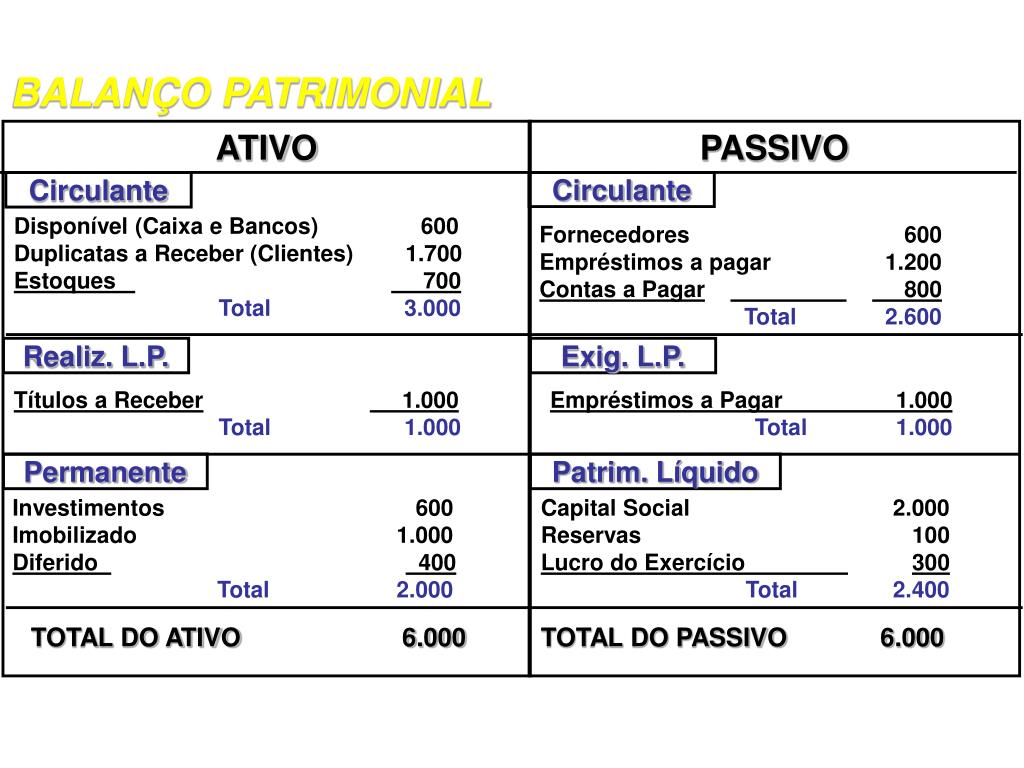

ATIVO (CIRCULANTE E NÃO CIRC) / PASSIVO (CIRCULANTE E NÃO CIRC. ) BALANÇO PATRIMONIAL CONTABILIDADE

Então você está aí quebrando cabeça, fazendo conta, tentando classificar lançamentos para uma prova ou para seu trabalho e ...