Ativo Imobilizado O Que E

Ativo imobilizado é um conceito fundamental para entender a estrutura patrimonial de qualquer empresa, pois reúne os recursos de longa duração que sustentam as operações e geram valor ao longo do tempo.

Definição e natureza do ativo imobilizado

O ativo imobilizado compreende os bens e direitos adquiridos por uma empresa com a finalidade de utilização permanente na atividade econômica, e não para venda.

Essa característica de permanência distingue esses ativos dos itens destinados ao curto prazo, como estoques. Eles são classificados no balanço ativo não circulante, refletindo a intenção de uso prolongado.

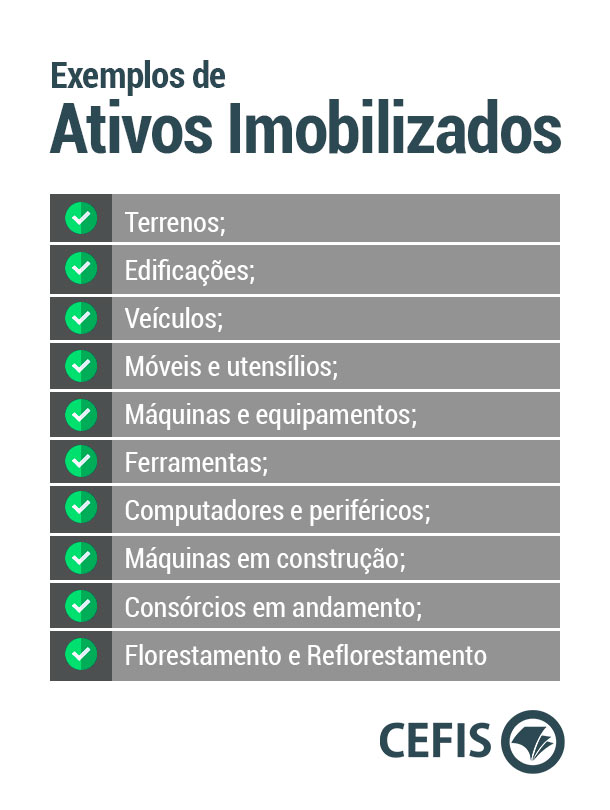

Em termos práticos, incluem-se máquinas, equipamentos, veículos, imóveis próprios e construídos, além de software de uso interno e outros direitos decorrentes de transações passadas.

Tipos de ativo imobilizado e exemplos práticos

Dentro da categoria de ativo imobilizado, é possível identificar subgrupos distintos, cada um com características específicas na demonstração de resultados.

São eles:

- Tangíveis: Bens físicos e identificáveis, como fábricas, máquinas, mobiliário de escritório e utensílios de transporte.

- Intangíveis com vida útil determinada: Itens sem substância física, mas que proporcionam benefícios econômicos por período previsível, como licenças, direitos de uso e software desenvolvido internamente.

- Imóveis em construção: Terrenos e obras em andamento destinadas a se tornarem instalações próprias ou ativos para uso futuro.

Essa diversidade exige que a empresa mantenha critérios claros na sua reconhecimento e mensuração para evitar distorções nos relatórios.

Como o ativo imobilizado é medido e valorizado

A avaliação inicial desses bens costuma seguir o princípio do histórico, que considera o custo de aquisição ou construção mais despesas diretamente atribuíveis.

Esse custo inclui não apena o preço de compra, mas também impostos, frete, seguros durante o transporte e montagem, sendo essencial para a correta formação do ativo.

Após o reconhecimento, a empresa deve proceder à depreciação ou amortização, técnicas que distribuem o custo ao longo da vida útil útil, refletindo o desgaste ou a obsolescência no resultado.

Diferenças entre ativo imobilizado e ativo circulante

A compreensão da distinção entre ativo imobilizado e circulante é vital para analistas e gestores, pois cada categoria tem impactos diferentes na liquidez.

O circulante é composto por recursos que serão convertidos em caixa ou consumidos dentro de um ano, como caixa, estoques e a recebíveis.

O imobilizado, pelo contrário, mantém-se na estrutura ao longo de vários anos, sendo menos líquido, mas essencial para a capacidade produtiva e a geração de caixa a longo prazo.

Importância para o planejamento estratégico e tomada de decisão

Ter um inventário organizado de ativo imobilizado permite à diretoria visualizar a infraestrutura disponível e planejar renovações, expansões ou modernizações.

Além disso, esses indicadores são fundamentadores para cálculos de alavancagem, análise de eficiência operacional e avaliação de riscos associados a garantias e compromissos.

Empresas que cuidam do registro e da manutenção desses dados estão melhor preparadas para investimentos decisivos e para a transmissão de confiança aos investidores.

Considerações finais sobre o ativo imobilizado

O ativo imobilizado representa a espinha dorsal operacional de negócios de médio e longo prazo, sendo um indicador chave de sustentabilidade.

Um gerenciamento criteroso, desde o reconhecimento até o fim da vida útil, garante que o patrimônio seja registrado com fidelidade, refletindo a verdadeira capacidade da empresa.

Portanto, tratam-se de recursos de alto impacto, cujo controle rigoroso benefica a transparente tomada de decisão e a saúde financeira ao longo do tempo.

O que é Ativo Imobilizado? Qual o conceito? | AFIXCODE

Neste vídeo, nosso CEO Glauco Oda explica de forma prática o que é ativo imobilizado e qual é o seu conceito completo. Confira ...