Ativo Não Circulante Imobilizado

O ativo não circulante imobilizado compõe a base dos ativos permanentes de uma empresa e reflete recursos de longa duração essenciais para a operação contínua.

O que é ativo não circulante imobilizado e a importância de sua correta classificação

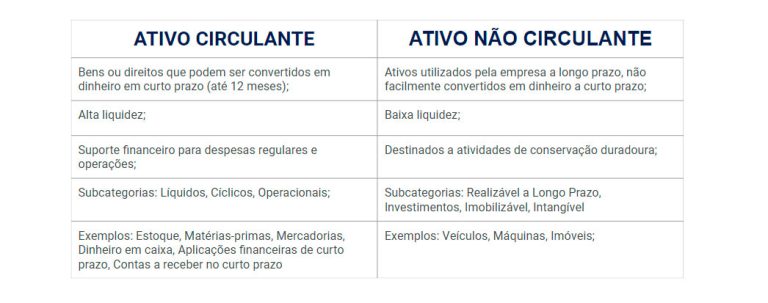

Ativo não circulante imobilizado refere-se a bens e direitos mantidos pela empresa com o objetivo de produzir benefícios futuros por mais de um exercício, sendo aplicados em operações de longo prazo, como instalações, equipamentos, veículos e outros itens de uso contínuo.

A correta classificação desses itens como ativo não circulante imobilizado é decisiva para a transparência financeira, pois distingue recursos de curto prazo de ativos permanentes, evitando distorções nos indicadores de liquidez e alinhamento com as normas contábeis.

Do ponto de vista operacional, ativo não circulante imobilizado representa a espinha dorsal da capacidade produtiva, sendo vital para o planejamento estratégico, manutenção de atividades e avaliação da estrutura de ativos ao longo do tempo.

Características que definem o ativo não circulante imobilizado

Um dos principais atributos do ativo não circulante imobilizado é a finalidade de uso contínuo, destinado à prestação de serviços, à produção de bens ou à administração da empresa, em contraste com itens destinados à venda ou ao curto prazo.

Além disso, esses ativos possuem vida útil superior a um ano, sendo submetidos a depreciação ou amortização sistemática, o que reflete o consumo gradual de seu valor devido ao uso, obsolescência ou deterioração física.

Em termos de natureza jurídica, o ativo não circulante imobilizado pode incluir desde terras e construções até máquinas, móveis e utensílios, abrangendo tanto bens tangíveis quanto direitos decorrentes de contratos ou concessões essenciais às operações.

Diferença entre ativo não circulante imobilizado, ativo circulante e ativo intangível

Enquanto o ativo não circulante imobilizado se destaca pela destinação ao uso produtivo de longo prazo, o ativo circulante está relacionado a recursos de curta duração, como estoques e recebíveis, necessários para o ciclo operacional imediato.

Os ativos intangíveis, por sua vez, embora também não sejam destinados à venda e tenham vida útil prolongada, carecem de existência física, sendo exemplos marcas, patentes e direitos autorais, enquanto o imobilizado materializa-se em bens físicos mensuráveis.

Portanto, a distinção entre esses grupos é essencial para a correta elaboração dos demonstrações financeiras, influenciando diretamente a análise de solvência, rentabilidade e eficiência operacional perante stakeholders.

Exemplos típicos de ativo não circulante imobilizado

São considerados ativo não circulante imobilizado, dentre outros, terrenos, fábricas, galpões, linhas de produção, veículos empresariais, máquinas pesadas e equipamentos especializados utilizados de forma permanente.

Em setores como o de construção pesada ou o de transportes, itens como aeronaves, navios e maquinário específico configuram parte essencial do ativo imobilizado, refletindo o núcleo operacional da empresa.

Adicionalmente, instalações esportivas, hospitais e grandes centros de distribuição também se enquadram nessa categoria, evidenciando a relevância do ativo não circulante imobilizado como alicerce estratégico em diversos modelos de negócio.

Como o ativo não circulante imobilizado impacta nas demonstrações financeiras

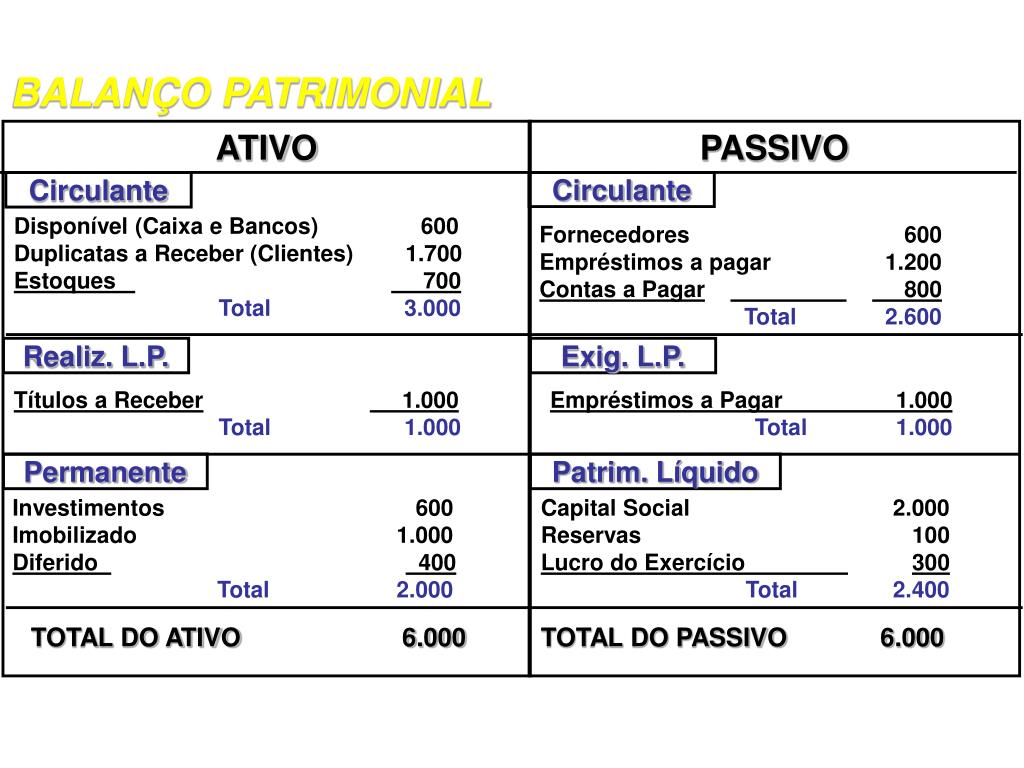

Na contabilidade, o ativo não circulante imobilizado é registrado à custa histórica, incluindo aquisição, instalações, melhorias e despesas diretamente atribuíveis, sendo posteriormente apresentado no balanço ativo sob a linha de ativo não circulante.

A depreciação e o amortização são aplicados periodicamente, reduzindo o valor contábil desses ativos e refletindo o desgaste ao longo do tempo, o que impacta diretamente nos custos operacionais e nos resultados trimestrais ou anuais da organização.

Além disso, a análise do ativo não circulante imobilizado permite avaliar a estrutura de capital, a eficiência dos ativos e a necessidade de reinvestimento, sendo um indicador chave para decisões de expansão, renovação ou reestruturação.

Práticas recomendadas para o gerenciamento do ativo não circulante imobilizado

Uma gestão eficiente do ativo não circulante imobilizado envolve o registro detalhado de cada item, incluindo código, descrição, data de aquisição, valor original, vida útil estimada e localização, possibilitando um controle rigoroso e transparente.

É fundamental adotar políticas de manutenção preventiva, auditorias periódicas e alinhamento com as normas contábeis, como as IFRS ou BR GAAP, garantindo que a avaliação e o tratamento desses ativos estejam em conformidade e reflitam fielmente a realidade empresarial.

Por fim, integrar o ativo não circulante imobilizado em sistemas de gestão de ativos, aliados a indicadores de produtividade e ciclo de vida, auxilia na maximização do retorno sobre esses recursos, alinhando estratégias operacionais às metas de longo prazo da organização.

Conclusão

O ativo não circulante imobilizado representa um dos pilares fundamentais para a sustentabilidade e competitividade das empresas, funcionando como base estrutural para a operação diária, inovação e crescimento.

Compreender sua natureza, características, diferenciais e impacto nas demonstrações financeiras é essencial para tomada de decisões estratégicas, otimização de recursos e cumprimento de práticas contábeis sólidas.

Desse modo, o gerenciamento criteroso e alinhado do ativo não circulante imobilizado não apenas protege o valor organizacional, como também fortalece a transparência e a confiança junto a investidores, colaboradores e demais stakeholders.

Entenda o Ativo Não-Circulante | Imobilizado, Investimentos, Intangível

Neste vídeo da série Contabilidade Básica, conhecendo o Balanço Patrimonial, o gerente tributário do Grupo Studio, Marcos ...