Ativo Passivo E Relativo

O ativo passivo e relativo é um conceito essencial para entender a estrutura financeira de qualquer empresa, pois define como os recursos são financiados e classificados no balanço patrimonial.

O que é o ativo passivo e relativo na contabilidade

O ativo passivo e relativo aparecem frequentemente em discussões sobre demonstrações financeiras, mas muitos profissionais e estudantes de contabilidade ainda não dominam a diferença entre eles de forma clara. Basicamente, trata-se de uma classificação que ajuda a entender a natureza dos direitos e obrigações de uma organização.

Enquanto o ativo circulante representa recursos que podem ser convertidos em caixa em curto prazo, o conceito de passivo relativamente traz uma visão mais dinâmica, considerando não apenas a data de vencimento, mas também a dependência de outros fatores para serem liquidados. Essa abordagem permite uma análise mais sofisticada da saúde financeira de uma empresa.

Na prática, o uso do termo "ativo passivo e relativo" é menos comum que o simples "passivo", mas ele ganha destaque em normas contabilísticas avançadas e estudos de caso onde a exigibilidade e a incerteza precisam ser avaliadas com maior rigor.

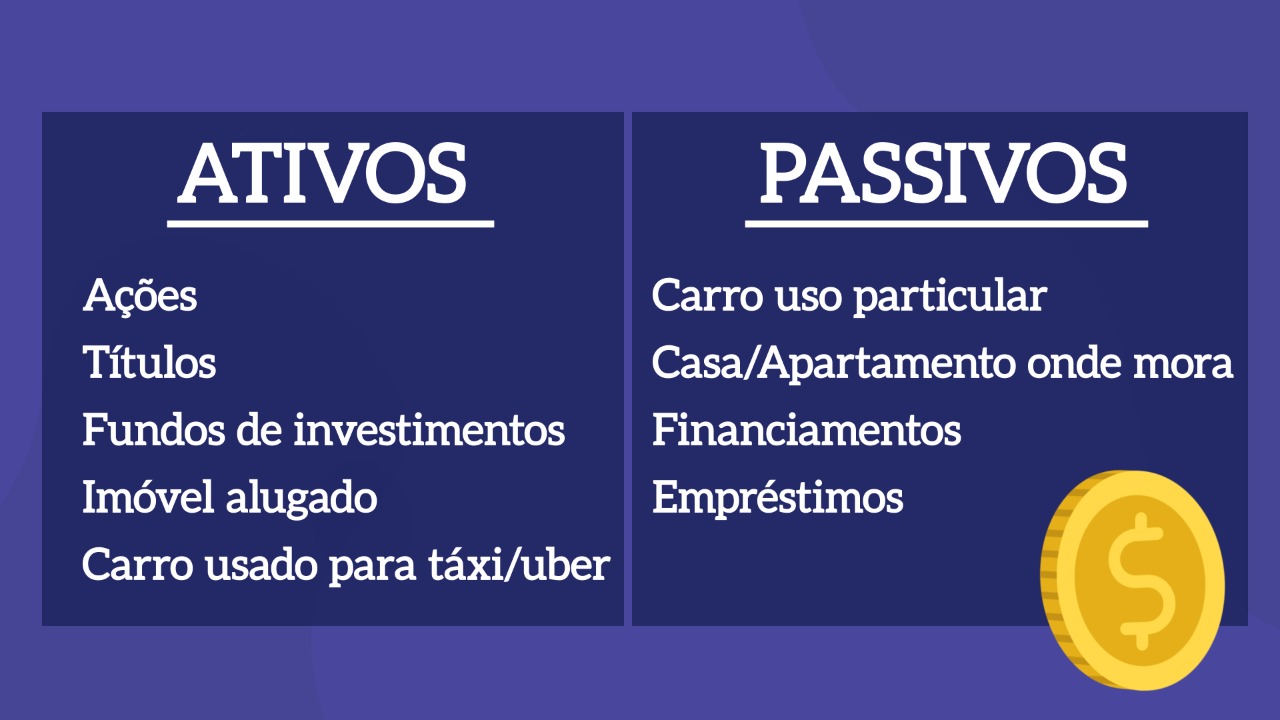

Diferença entre passivo circulante e passivo não circulante

A base para compreender o ativo passivo e relativo está na separação convencional entre passivo circulante e não circulante, que define o prazo de liquidação das obrigações. Essa divisão é crucial para gestores, investidores e auditores avaliarem a capacidade de curto prazo da empresa.

O passivo circulante engloba dívidas que devem ser quitadas em um período inferior a um ano, como fornecedores, empréstimos de curto prazo e encargos a prazo curto. Já o passivo não circulante abrange compromissos com vencimento superior a um ano, como financiamentos de longo prazo e obrigações previdenciárias.

- Passivo circulante: dívidas de curto prazo que exigem pagamento em até um ano.

- Passivo não circulante: obrigações de longo prazo, normalmente superiores a um ano.

- Passivo contingente: pode se tornar passivo dependendo de ocorrências futuras, inserindo aqui o caráter "relativo" da exequibilidade.

Essa classificação direta ajuda a evitar distorções na análise de liquidez, garantindo que os números reflitam a realidade operacional da organização ao longo do tempo.

O conceito de passivo relativo e sua importância

O passivo relativo surge quando a exigibilidade de uma dívida ou a conversão de um ativo dependem de condições específicas, como eventos futuros incertos ou a ocorrência de uma determinada circunstância. Nesse contexto, a própria natureza do compromisso é "relativa", pois pode se transformar em passivo real apenas quando um gatilho for acionado.

Imagine uma empresa que assina um contrato de compensação por desempenho no qual parte do pagamento depende da entrega de resultados no próximo trimestre. Até que a meta seja alcançada ou não, essa obrigação mantém caráter relativo, podendo ser classificada como um passivo contingente. A transparência sobre essas incertezas é fundamental para que os stakeholders compreendam os riscos envolvidos.

Por isso, as normas contabilísticas exigem que essas possíveis obrigações sejam reveladas nas notas explicativas, mesmo que ainda não estejam efetivamente reconhecidas no balanpatrimonial como passivo corrente ou não corrente.

Como o ativo passivo e relativo impacta a tomada de decisão

Analistas financeiros e gestores utilizam a noção de ativo passivo e relativo para avaliar a flexibilidade e a resiliência de uma empresa diante de cenários adversos. Ao identificar quaisquer passivos com caráter relativo, eles conseguem simular diferentes cenários de mercado e testar a robustez das projeções de caixa.

Além disso, investidores que entendem a composição detalhada do passivo conseguem questionar diretamente a qualidade das demonstrações financeiras, buscando informações adicionais sobre riscos contingentes e exposições futuras. Isso os ajuda a tomar decisões de investimento mais informadas, alinhando expectativas com a realidade operacional da companhia.

Do ponto de vista estratégico, reconhecer esses elementos permite que a alta direção antecipe possíveis pressões de liquidez e planeje ações de mitigação, como renegociação de dívidas ou busca por novos recursos financeiros de forma mais estruturada.

Práticas recomendadas para trabalhar com passivo relativo

Manter uma postura proativa em relação ao passivo relativo exige uma cultura de controle interno rigorosa e sistemas de informação confiáveis. As equipes financeiras devem estabelecer indicadores claros para monitorar situações que possam se converter em passivo no futuro, integrando dados de vendas, operações e compliance.

É essencial que as políticas de reconhecimento contábil sejam alinhadas com as normas vigentes, garantindo que não haja subestimação ou superavaliação dos riscos. Treinamentos periódicos e auditorias internas ajudam a identificar oportunidades de melhorar a transparência e a qualidade das informações apresentadas aos órgãos reguladores e ao mercado.

Empresas que dominam o manejo do ativo passivo e relativo conseguem se posicionar com maior credibilidade junto a bancos, fornecedores e acionistas, criando uma vantagem competitiva duradoura em ambientes de negócios dinâmicos e incertos.

Conclusão sobre o ativo passivo e relativo

Compreender o ativo passivo e relativo vai além da mera classificação contábil; trata-se de uma ferramenta estratégica que amplia a visão sobre a saúde financeira e os riscos de uma organização. Ao dominar essa linguagem, profissionais e empresas conseguem navegar com mais segurança em cenários complexos, transformando incertezas em oportunidades de planejamento e crescimento sustentável.

Passivo - Relativo - Ativo

Redes Sociais do Canal: Instagram: @canalmundodiverso Snap: Canal Mundo Diverso Oficial Twitter: @CMundoDiverso Email: ...