Ativos Imobilizados E Intangíveis Merecem Tratamento Contábil Distinto

Ativos imobilizados e intangíveis merecem tratamento contábil distinto, pois cada categoria carrega características, regras de reconhecimento e impactos nas demonstrações financeiras que exigem abordagens específicas e alinhadas com a legislação contábil e fiscal.

Diferenças fundamentais entre ativos imobilizados e intangíveis

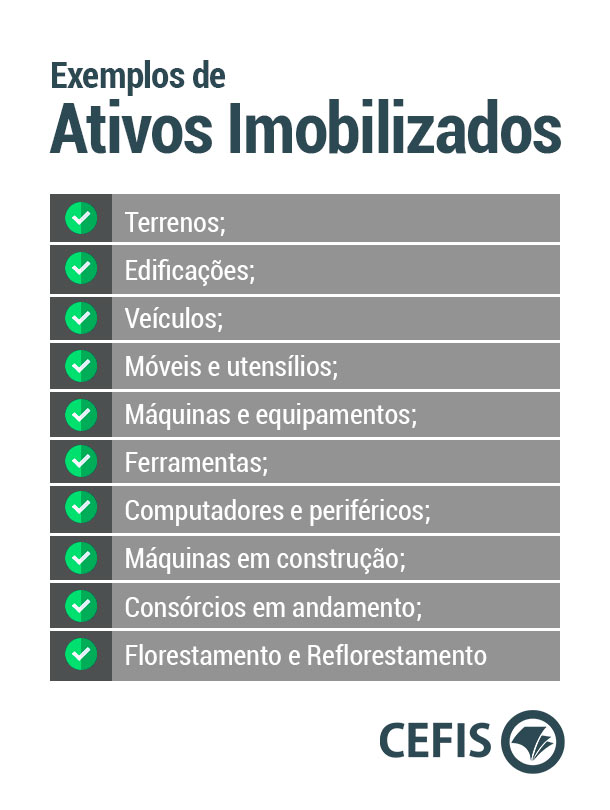

Antes de entender por que o tratamento contábil deve ser diferente, é essencial compreender a natureza distinta desses dois tipos de ativos. Os ativos imobilizados, como máquinas, veículos, imóveis e equipamentos, são ativos físicos, duráveis, com vida útil prolongada e que participam ativamente na operação produtiva da empresa. Por outro lado, os ativos intangíveis, como patentes, marcas, direitos autorais, software e goodwill, não possuem substância física, mas representam recursos que geram benefícios econômicos futuros à organização.

Essa diferença de natureza implica em tratamentos contábeis distintos desde a aquisição. Enquanto os ativos imobilizados são registrados pelo custo de aquisição ou construção, incluindo encargos diretamente relacionados, os ativos intangíveis podem ser reconhecidos mediante despesas iniciais de pesquisa e desenvolvimento ou, em casos específicos, adquiridos de terceiros. A contabilidade precisa refletir essas particularidades para evitar distorções nos demonstrações financeiras.

Regras de reconhecimento e mensuração

O reconhecimento de ativos imobilizados normalmente segue o princípio da capacidade de oferta e uso econômico, sendo mensurado pelo custo histórico, que inclui valores como compra, transporte, instalação e até mesmo reformas que ampliem sua vida útil ou melhorem sua performance. Já os ativos intangíveis, especialmente aqueles de origem interna, são sujeitos a regras mais restritivas: apenas custos diretamente atribuíveis em estágios avançados de desenvolvimento podem ser capitalizados, enquanto despesas de pesquisa são reconhecidas como resultado.

Para ativos intangíveis adquiridos, o reconhecimento se dá quando a empresa demonstra controle sobre o ativo, é provável que benefícios econômicos futuros sejam gerados e o custo possa ser medido de forma confiável. Já os ativos imobilizados, por sua tangibilidade e maior previsibilidade de vida útil, admitem uma contabilização mais direta e menos dependenta de avaliações complexas de valor presente.

Depreciação, amortização e avaliação de impairment

A depreciação de ativos imobilizados é um processo sistemático e contínuo que reflete a perda de valor devido ao uso, obsolescência técnica ou envelhecimento. Esse processo deve ser compatível com a vida útil esperada do bem e pode ser calculado por diversos métodos, como o linear, o degressivo ou o de unidades produzidas. Já a amortização de ativos intangíveis, quando aplicável, segue critérios similares, mas muitas vezes envolve maior incerteza sobre a vida útil e a taxa de declínio do valor.

Além disso, ativos intangíveis exigem atenção redobrada em relação a testes de impairment, especialmente quando há indícios de que o valor recuperável seja inferior ao valor contábil. Como muitos desses ativos não têm mercado ativo e sua avaliação depende de estimativas complexas, a chance de distorções contábeis é maior. Os ativos imobilizados, embora também sujeitos a testes de impairment, geralmente têm uma base de cálculo mais concreta e verificável.

Impactos na demonstração de resultados e posicionamento estratégico

Tratar de forma distinta ativos imobilizados e intangíveis também impacta diretamente a estrutura de demonstrações financeiras e a análise econômico-financeira da empresa. Enquanto os ativos imobilizados refletem a base operacional e de capacidade produtiva, os intangíveis frequentemente representam alavancas competitivas, inovação e valor de mercado que não são captados integralmente pelo balanço patrimonial tradicional.

Empresas de tecnologia, farmacêuticas e inovação, por exemplo, podem ter uma parcela significativa de seu valor justo decorrente de ativos intangíveis não refletidos em seu histórico contábil. Tratar esses ativos com critérios específicos, incluindo revisões periódias de vida útil, métodos de amortização alinhados ao benefício econômico e considerações sobre impairment, permite que as demonstrações financeiras sejam mais transparentes e representativas da realidade empresarial.

Conformidade regulatória e boas práticas

O tratamento contábil distinto entre ativos imobilizados e intangíveis também está pautado em normas e legislações específicas, como as normas internacionais de contabilidade (IFRS) e os marcos regulatórios locais. Essas diretrizes estabelecem critérios claros para o reconhecimento, mensuração e apresentação desses ativos, buscando maior transparência e comparabilidade entre as organizações.

Seguir boas práticas contábeis nesse sentido não é apenas uma questão de compliance, mas também de credibilidade perante investidores, credores e demais stakeholders. Ao tratar adequadamente cada categoria de ativo, a empresa demonstra compromisso com a qualidade da informação e com a gestão transparente de seus recursos.

Conclusão

Reconhecer e tratar ativos imobilizados e intangíveis de forma distinta é um requisito essencial para uma contabilidade precisa, transparente e alinhada à realidade econômica da empresa. Cada categoria demanda abordagens específicas desde a aquisição, passando pela mensuração até a avaliação de deterioração, refletindo sua natureza, impacto nas demonstrações financeiras e contribuição estratégica. Ao adotar tratamentos contábeis adequados, as organizações não só cumprem rigorosamente as normas, como também fortalecem a tomada de decisão e a confiança de seus stakeholders.

08.11. Aula de Ativos intangíveis (Contabilidade Geral)

Aula grátis e completa de Ativos intangíveis, da matéria Contabilidade Geral, em que tratamos do conceito de ativo intangível, ...