Balanco Patrimonial E Um Relatorio Que Elenca Todos Ativos

O balanço patrimonial é um relatório que elenca todos os ativos de uma empresa, apresentando de forma organizada o que ela possui, deve e o patrimônio líquido em um determinado momento.

O que é um balanço patrimonial

O balanço patrimonial é um dos três grandes demonstrativos financeiros obrigatórios, ao lado do resultado do exercício e do fluxo de caixa. Ele funciona como um retrato instantâneo da saúde financeira de uma organização em uma data específica, geralmente no fim de um exercício fiscal ou ao final de um trimestre.

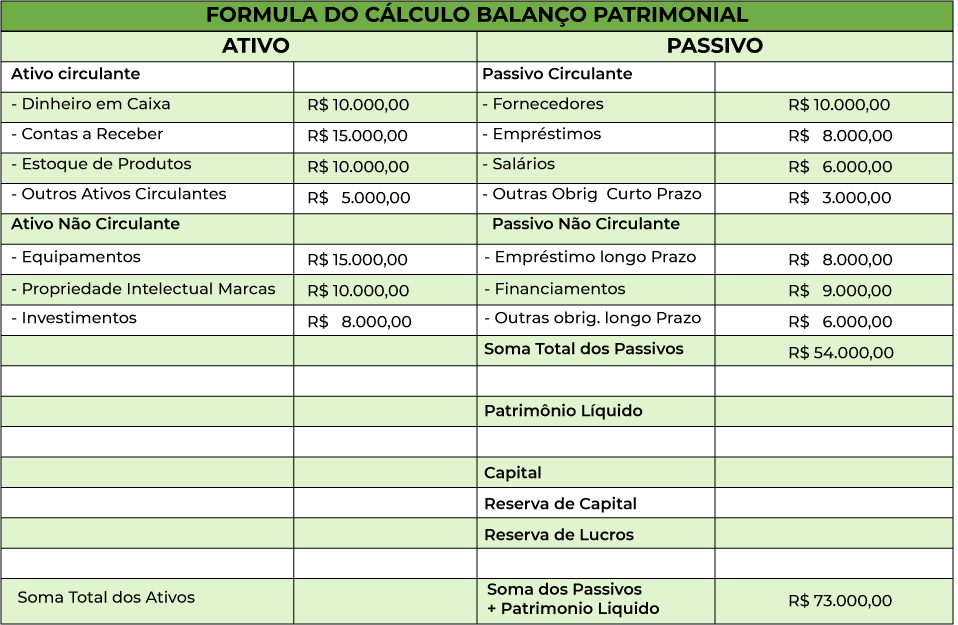

A estrutura básica do balanço se baseia na famosa fórmula contábil: Ativo = Passivo + Patrimônio Líquido. Esta equação garante que o documento permaneça sempre balanceado, refletindo a origem dos recursos (passivo) e a forma como foram aplicados (ativo), bem como a participação dos proprietários (patrimônio líquido).

Compreendendo os ativos do balanço

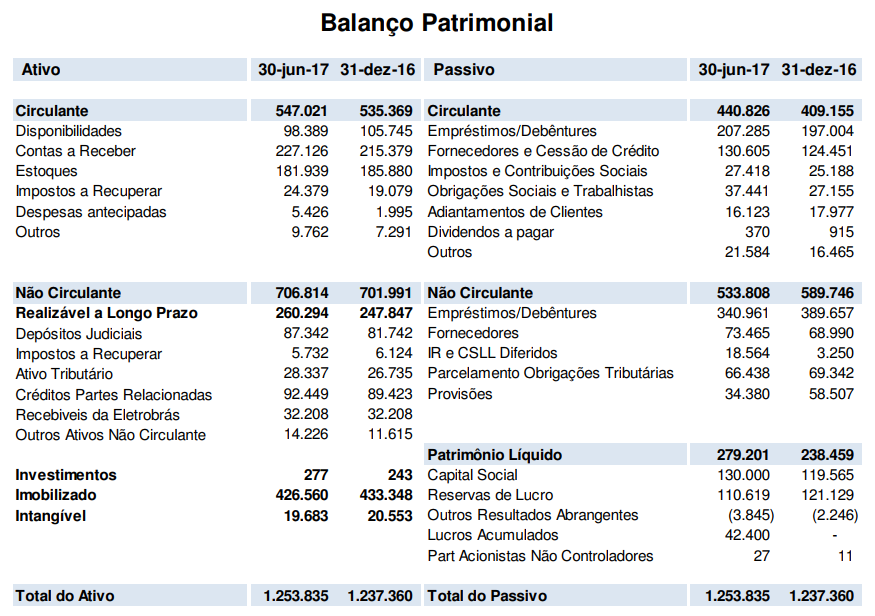

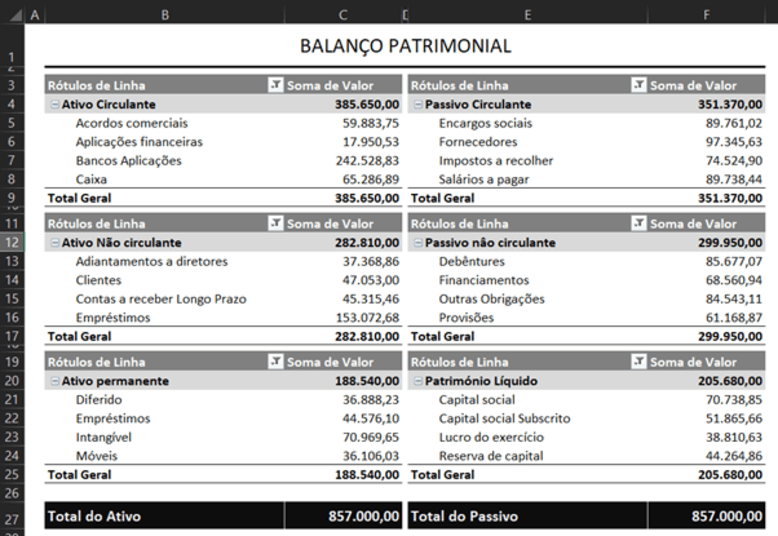

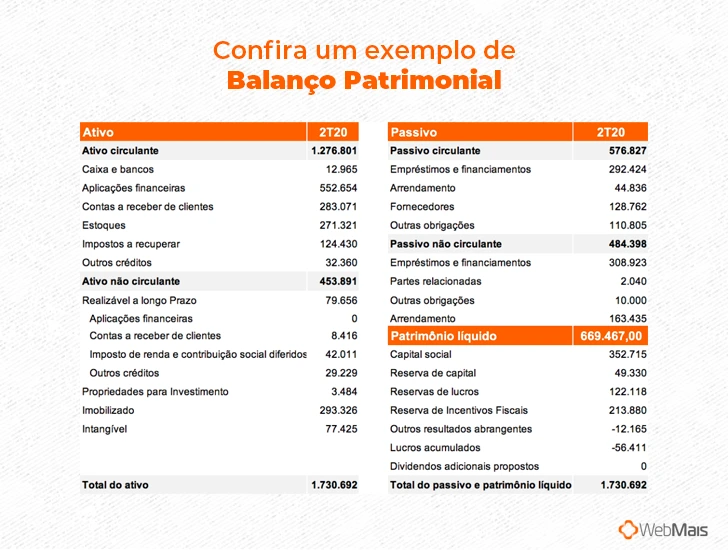

Os ativos são os recursos de valor econômico controlados pela empresa que geram benefícios futuros. No balanço patrimonial e um relatório que elenca todos os ativos, eles são classificados de forma rigorosa para facilitar a análise.

A classificação mais comum divide os ativos em circulantes e não circulantes. Os circulantes são aqueles que podem ser convertidos em dinheiro ou consumidos no curto prazo, geralmente em até um ano. Já os não circulantes, também chamados de fixos, têm vida útil superior a um ano e são essenciais para o funcionamento prolongado da empresa.

Principais categorias de ativos circulantes

- Caixa e equivalentes de caixa: São os recursos disponíveis imediatamente, como o próprio dinheiro, depósitos bancários de fácil acesso e títulos públicos com vencimento em curto prazo.

- Contas a receber: Representam os valores que a empresa tem o direito de receber de clientes ou devedores em breve, decorrentes de vendas a prazo ou empréstimos.

- Estoques: Incluem matéria-prima, produtos em andamento e mercadorias destinadas à venda, que serão convertidos em caixa através das operações comerciais.

- Ativos financeiros de curto prazo: São aplicações de curto prazo em ações, títulos ou fundos, mantidas com o objetivo de gerar rendimento complementar.

Principais categorias de ativos não circulantes

- Propriedades, plantas e equipamentos: Incluem imóveis, máquinas, veículos e móveis usados nas operações diárias, que se desgastam com o uso e são depreciados ao longo do tempo.

- Intangíveis: Ativos sem forma física, como patentes, marcas registradas, direitos autorais e goodwill (superávit de pagamento em aquisições), que geram valor duradouro.

- Investimentos de longo prazo: Representam aplicações em ações ou títulos de outras empresas com a intenção de manter por vários anos, influenciando a estratégia de crescimento.

- Ativos diferidos: São pagamentos antecipados por custos ou despesas que só serão reconhecidos no futuro, como seguros ou publicidade antecipada.

A importância da análise dos ativos

Analisar o balanço patrimonial e um relatório que elenca todos os ativos permite avaliar a liquidez, a eficiência operacional e a capacidade de crescimento de uma empresa. Ao verificar a composição dos ativos, é possível entender se os recursos estão sendo utilizados de forma produtiva e se a empresa possui segurança financeira.

Empresas com um alto percentual de ativos circulantes costumam ter melhor saúde financeira de curto prazo, pois conseguem honrar seus compromissos rapidamente. Por outro lado, um alto nível de ativos fixos pode indicar um modelo de negócios capital intensivo, comum em indústrias de manufatura e infraestrutura. A análise detalhada revela padrões de eficiência e alertas sobre possíveis problemas de gestão.

Diferenças entre ativo circulante e não circulante

A distinção entre ativo circulante e não circulante vai além da simples classificação, impactando diretamente nas decisões estratégicas da empresa e na forma como investidores e credores interpretam sua estabilidade.

O ativo circulante garante a capacidade de curto prazo da empresa, enquanto o não circulante define sua estrutura e potencial de expansão a longo prazo. Um bom balanço patrimonial equilibra ambos, assegurando que a organização tenha recursos imediatos para operar e ativos produtivos para sustentar o futuro.

Conclusão sobre o balanço patrimonial

O balanço patrimonial é uma ferramenta indispensável para qualquer gestor, investidor ou analista que queira entender a verdadeira situação financeira de uma empresa. Ao elencar todos os ativos, o relatório proporciona clareza e transparência, permitindo uma tomada de decisão embasada.

Dominar a leitura e a interpretação desse documento significa ter em mãos um poderoso aliado para monitorar a saúde financeira, identificar oportunidades de melhoria e planejar estratégias sólias de negócios ao longo do tempo.

TODAS AS CONTAS BALANÇO PATRIMONIAL - ATIVO, PASSIVO (CIRCULANTE NÃO CIRCULANTE) PATRIMÔNIO LÍQUIDO

CURSO DE CONTABILIDADE BÁSICA ANIMADA ❕❗️⚠️✓ LINK: https://contabilidadeanimada.my.canva.site/ Está ...