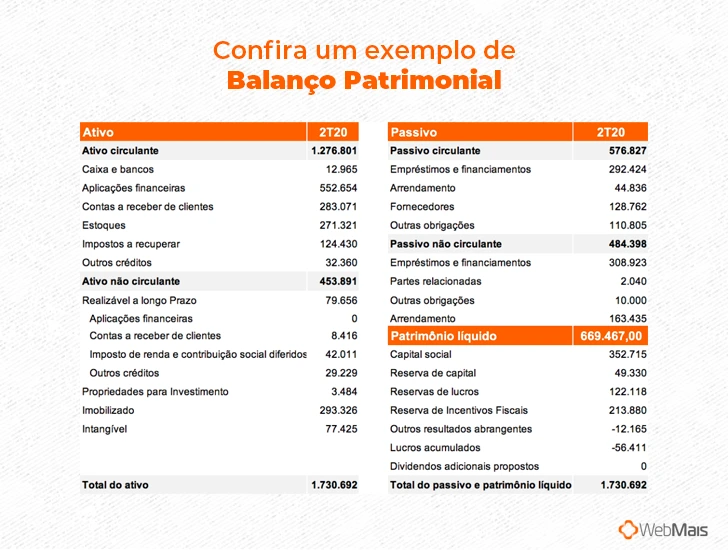

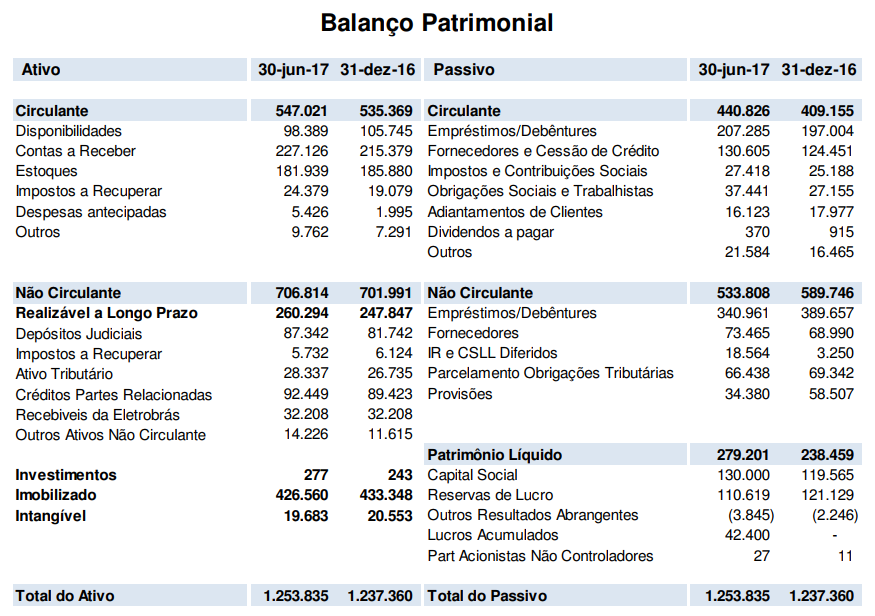

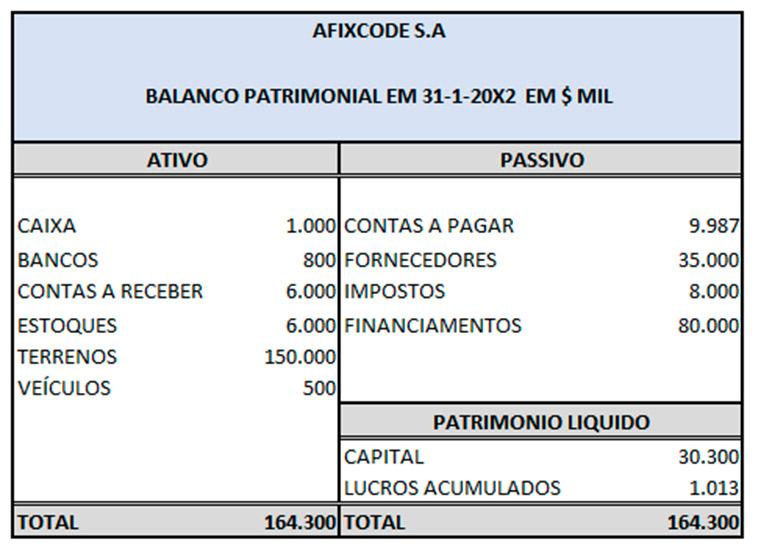

Balanço Patrimonial Ativo E Passivo

O balanço patrimonial ativo e passivo é uma das demonstrações financeiras mais importantes para qualquer empresa, pois apresenta de forma sintética o que a organização possui, o que deve e o que sobra no fim de um período.

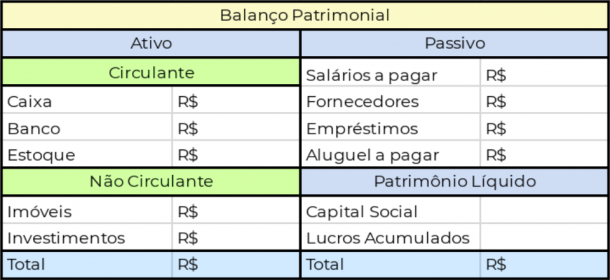

Entendendo a estrutura básica do balanço patrimonial

O balanço patrimonial ativo e passivo segue a famosa equação contábil: Ativo = Passivo + Patrimônio Líquido, ou seja, os recursos da empresa são financiados através de terceiros e pelos próprios proprietários. No lado ativo, encontramos os bens e direitos que a organização detém, como caixa, estoques, imóveis e créditos a receber, enquanto no lado passivo são listadas as obrigações, como contas a pagar, empréstimos e outras dívidas.

Essa estrutura permite que gestores, investidores e credores analisem rapidamente a saúde financeira da empresa ao comparar o total do ativo com a soma do passivo e do patrimônio líquido. Um equilíbrio saudável indica que a organização tem capacidade de honrar suas obrigações a curto e longo prazo, além de gerar valor para os acionistas ao longo do tempo.

Ativo: o que a empresa possui e pode transformar em caixa

O ativo do balanço patrimonial ativo e passivo reúne todos os recursos econômicos controlados pela empresa e que possam gerar benefícios futuros. Esses recursos são classificados em ativo circulante e ativo não circulante, sendo o primeiro constituído por itens que podem ser convertidos em dinheiro em curto prazo, geralmente dentro de um ano, como caixa, aplicações financeiras de curto prazo, estoques e créditos a receber.

Já o ativo não circulante engloba os itens de longo prazo, como propriedades, plantas e equipamentos, veículos, e direitos autorais ou patentes. Esses ativos são essenciais para o funcionamento contínuo da empresa, mas não são destinados à venda no curto prazo. Uma análise detalhada entre ativo circulante e não circulante ajuda a entender a liquidez e a estrutura de investimentos da organização.

Passivo: as obrigações que a empresa deve honrar

O passivo do balanço patrimonial ativo e passivo representa todos os compromissos e dívidas que a empresa contraiu ao longo de sua operação e que precisam ser quitadas no futuro. Assim como o ativo, o passivo também é dividido em circulante e não circulante, permitindo uma melhor visualização do prazo de vencimento das obrigações.

- O passivo circulante inclui contas a pagar a curto prazo, como fornecedores, empréstimos bancários com vencimento dentro de um ano e outras obrigações temporárias.

- O passivo não circulante compreende dívidas de longo prazo, como financiamentos de imóveis, debêtures e obrigações com prazo de vencimento superior a um ano.

Um ponto crucial é que o equilíbrio entre ativo e passivo reflete a estrutura de capital da empresa. Empresas com alto endividamento podem ter custos financeiros elevados, enquanto aquelas com forte posição de caixa têm maior flexibilidade para investir e crescer.

Patrimônio Líquido: o que sobra para os proprietários

O patrimônio líquido é a diferença entre ativo e passivo e representa o valor quepertence aos acionistas ou sócios após o pagamento de todas as dívidas. Ele é composto por capital social, reservas de lucros, resultados acumulados e, em alguns casos, minorias acionárias. Esse é o "fundo do fim", ou seja, o valor teórico que seria distribuído aos proprietários se a empresa liquidasse todos os ativos e quitasse todas as dívidas.

Um patrimônio líquido positivo e em crescimento indica saúde financeira e capacidade de geração de valor, enquanto um patrimônio negativo pode sinalizar riscos à solvência da empresa. Além disso, é fundamental acompanhar a evolução do patrimônio ao longo do tempo, pois isso ajuda a entender como as decisões de investimento, reinvestimento de lucros e distribuição de dividendos impactam a estrutura financeira.

Análise e interpretação do balanço patrimonial

Para extrair o máximo de informações do balanço patrimonial ativo e passivo, é essencial ir além dos valores absolutos e entender as proporções e relações entre eles. Ratios como o índice de liquidez corrente (ativo circulante dividido por passivo circulante) ajudam a avaliar a capacidade de curto prazo da empresa em honrar suas obrigações. Já o endividamento total (passivo total sobre ativo total) indica o grau de alavancagem financeira.

Outro ponto importante é comparar o balanço de períodos anteriores para identificar tendências. Uma empresa que reduz gradualmente o passivo circulante enquanto aumenta o ativo disponível está se tornando mais resiliente. Porém, mudanças bruscas devem ser analisadas com cautela, pois podem indicar revisão de políticas contábeis, grandes operações ou até mesmo distresse financeiro.

Praticidade e aplicação no dia a dia da empresa

Ter um balanço patrimonial ativo e passivo atualizado e bem estruturado é fundamental para a tomada de decisão estratégica. Ele auxilia na alocação de recursos, no planejamento de investimentos de longo prazo e na negociação com bancos e fornecedores. Além disso, é um requisito básico para a transparência com os stakeholders e para cumprimento de obrigações fiscais e trabalhistas.

Empresas de todos os portes, desde as menores até as grandes corporações, dependem do balanço para embasar relatórios de resultados, prever fluxo de caixa e comunicar sua posição financeira a investidores e órgãos reguladores. Portanto, entender cada linha desse documento permite que gestores identifiquem pontos fortes a serem aproveitados e fraquezas a serem corrigidas, promovendo assim uma gestão mais eficiente e sustentável.

Conclusão

O balanço patrimonial ativo e passivo é muito mais do que um simples exercício contábil: é um mapa que indica a saúde financeira de uma empresa em um determinado momento. Ao dominar a leitura e a interpretação desse documento, você consegue identificar rapidamente a liquidez, a estrutura de capital e as perspectivas de crescimento, seja como gestor, investidor ou profissional de qualquer área.

Compreender os conceitos de ativo, passivo e patrimônio líquido, além de saber analisar as principais relações entre eles, transforma a forma como você enxerga o negócio e planeja o futuro. Portanto, dedique atenção a esse instrumento essencial, atualize-o regularmente e use-o como base para decisões mais assertivas e estratégicas.

TODAS AS CONTAS BALANÇO PATRIMONIAL - ATIVO, PASSIVO (CIRCULANTE NÃO CIRCULANTE) PATRIMÔNIO LÍQUIDO

CURSO DE CONTABILIDADE BÁSICA ANIMADA ❕❗️⚠️✓ LINK: https://contabilidadeanimada.my.canva.site/ Está ...