Balanço Patrimonial X Dre

Entender a relação entre balanço patrimonial x dre é essencial para qualquer gestor, investidor ou profissional de finanças que queira avaliar a saúde e a performance de uma empresa de forma completa.

O que é o balanço patrimonial e o que ele revela

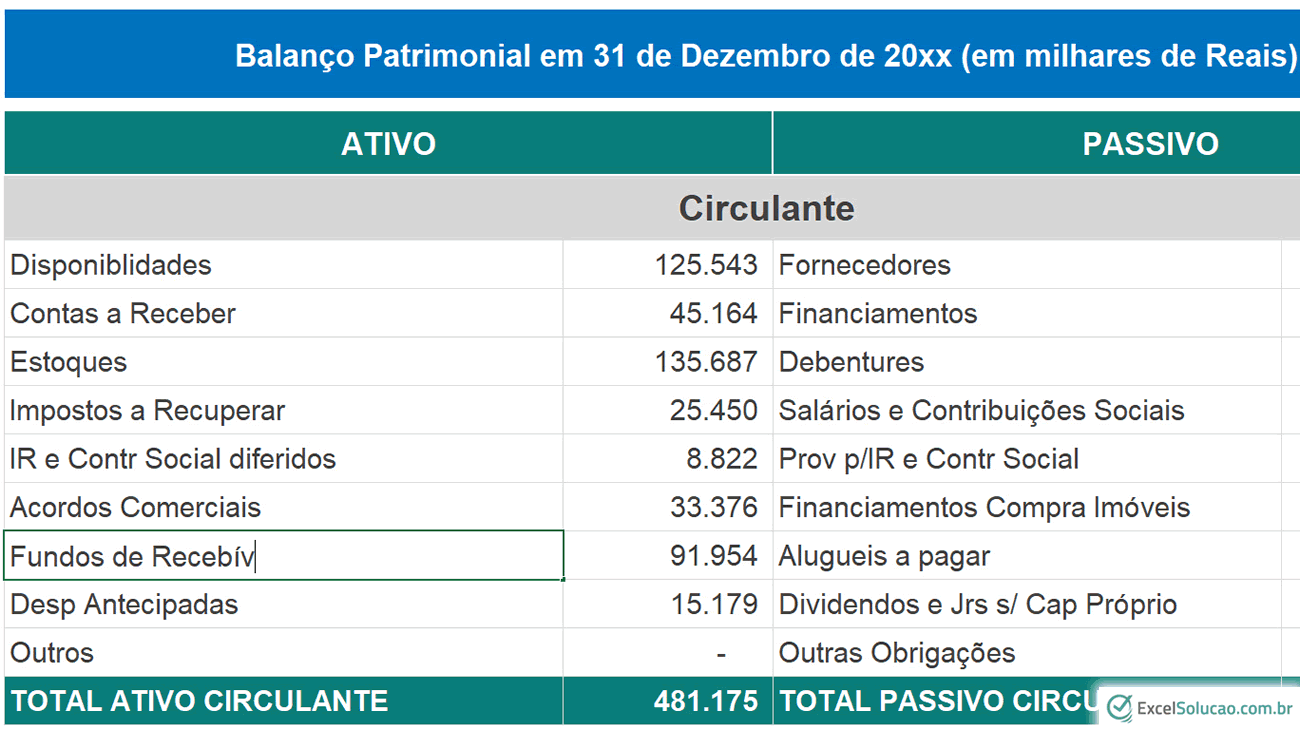

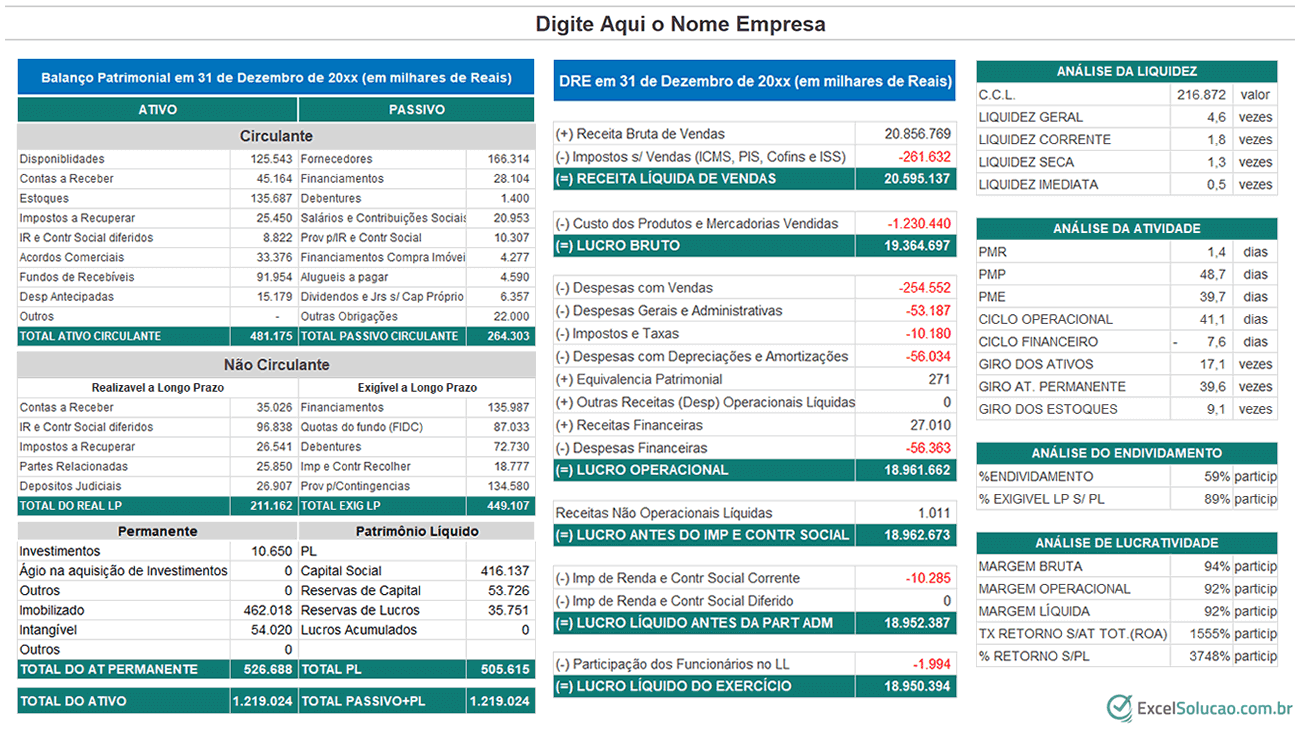

O balanço patrimonial é um dos três grandes demonstrativos financeiros, apresentando uma fotografia instantânea da situação financeira de uma empresa em um determinado momento. Ele organiza os ativos, passivos e o patrimônio líquido, permitindo verificar o que a empresa detém, deve e o valor líquido que pertence aos sócios. Ao analisar o balanço, é possível entender a estrutura de capital, a liquidez da empresa e a alocação dos recursos em ativos circulantes e não circulantes, sendo a base para uma análise de solvência e estabilidade.

Além disso, o balanço patrimonial divide-se em ativo, que pode ser realizado em caixa, a receber, estoques e propriedades, e passivo, que englobam obrigações a curto e longo prazo, além do patrimônio líquido, que representa o valor residual após o pagamento de todas as dívidas. A qualidade do balanço depende da precisão e transparência desses registros, influenciando diretamente na confiança de investidores, bancos e outros stakeholders. Portanto, dominar sua composição é o primeiro passo para contextualizar as finanças da empresa antes de compará-la com o seu resultado operacional.

O que é a DRE e o foco de sua análise

A DRE, ou demonstração do resultado do exercício, é o documento que detalha a evolução dos resultados de uma empresa ao longo de um período, registrando receitas, custos, despesas e o resultado líquido. Diferentemente do balanço, que marca um instante, a DRE demonstra como o desempenho operacional, financeiro e de resultados se traduzem no lucro ou prejuízo ao longo do tempo. Analisar a DRE permite identificar tendências de vendas, a eficiência nos custos, a margem de contribuição e a rentabilidade antes e depois de impostos, sendo vital para avaliar a capacidade de gerar caixa.

Compreender a DRE também ajuda a responder perguntas como: a empresa está crescendo? Suas operações são sustentáveis? O lucro é consistente ou pontual? Ao comparar períodos, é possível avaliar a sazonalidade, o impacto de novas operações e a eficácia de estratégias comerciais. A DRE complementa o balanço ao mostrar de onde vieram os recursos e como eles foram utilizados para gerar resultado, permitindo uma leitura mais dinâmica e em movimento da gestão empresarial.

Como o balanço patrimonial e a DRE se complementam

Enquanto o balanço patrimonial indica o "quão forte" uma empresa está em um dado momento, a DRE revela "como" ela construiu essa posição ao longo do tempo. Juntas, permitem uma análise em duas dimensões: a estrutura financeira (ativo, passivo e patrimônio) e a performance operacional (receitas, custos e lucros). Por exemplo, um aumento nas receitas refletido na DRE pode gerar caixa que, por sua vez, é aplicado em novos ativos ou reduzido em dívidas, impactando positivamente o balanço.

Essa dupla análise é especialmente útil para identificar contradições aparentes, como uma empresa com lucro no período mas que, no entanto, sofre com falta de caixa ou endividamento crescente no balanço. Ao cruzar os dois demonstrativos, é possível entender se o lucro está se convertendo em caixa, se os investimentos são financiados de forma sustentável e se a empresa está gerando valor de forma consistente e saudável.

Indicadores-chave que unem balanço patrimonial x dre

A análise combinada possibilita o cálculo de indicadores essenciais que traduzem a eficiência e a saúde financeira. Alguns exemplos incluem o retorno sobre o patrimônio líquido (ROE), que mede a rentabilidade a partir dos recursos próprios, e o retorno sobre investidos (ROIC), que avalia o ganho com os recursos totais alocados. Esses indicadores conectam o resultado operacional (DRE) com o capital empregado e a estrutura de ativos (balanço), oferecendo uma visão de produtividade do capital.

Além disso, métricas como o ciclo operacional, que considera estoques e dias a receber e pagar, ajudam a entender como a empresa gerencia seu caixa a partir de suas atividades comerciais. A análise de cobertura de juros, por sua vez, relaciona o resultado operacional com as despesas financeiras, indicando a capacidade de honrar compromissos antes mesmo do pagamento de juros e impostos. Essas pontes entre balanço e DRE são fundamentais para uma avaliação mais precisa e estratégica.

Erros comuns na análise de balanço x DRE

Um equívoco frequente é analisar o balanço isoladamente, sem considerar como os números se movem ao longo do tempo. Um balanço pode mostrar um alto nível de caixa, mas, sem a DRE, não é possível saber se esse caixa está sendo gerado pelas operações ou decorre de captações ou empréstimos. Da mesma forma, focar apenas na DRE pode levar a conclusões equivocadas se não houver uma leitura da qualidade dos ativos, da dívida e da estrutura de capital, elementos que constam apenas no balanço.

Outro erro é comparar indicadores sem ajustar sazonalidades ou ciclos de vida da empresa, especialmente em setores comerciais sazonais ou em estágio de expansão. Além disso, utilizar métricas genéricas sem contextualizar a natureza do negócio pode distorcer a interpretação. Por isso, é essencial utilizar benchmarks setoriais, comparar com concorrentes e observar tendências ao longo de vários períodos para uma análise equilibrada e realista entre balanço patrimonial e demonstração de resultado.

Quando aplicar a análise balanço patrimonial x dre no dia a dia

A análise integrada entre balanço patrimonial x dre é indicada em diversas situações, desde a avaliação de novos investimentos até o monitoramento de riscos financeiros. Antes de captar recursos ou buscar financiamento, gestores costumam revisar esses dois demonstrativos para alinhar expectativas com a capacidade real de gerar caixa e cumprir obrigações. Investidores também as utilizam para formarem suas teses de compra ou venda, validando se a empresa entrega crescimento a partir de uma base financeira sólida.

No cotidiano empresarial, o uso combinado ajuda a identificar gargalos, otimizar estoques, ajustar políticas de crédito e planejar investimentos de forma mais embasada. Bancos e instituições financeiras recorrem a essa dupla análise para definir limites de crédito e garantias, pois ela oferece uma visão abrangente da capacidade de pagamento e da trajetória de crescimento. Portanto, dominar a interação entre balanço e DRE é um diferencial competitivo em qualquer decisão estratégica.

Conclusão final sobre balanço patrimonial x dre

Analisar o balanço patrimonial x dre é uma prática indispensável para quem busca uma compreensão sólida e integrada da saúde financeira de uma empresa. Enquanto o balanço oferece o mapa estático da estrutura, a DRE traz a narrativa dinâmica de como os resultados são construídos dia a dia. Juntas, proporcionam insights mais completos, permitindo identificar oportunidades, riscos e tendências com clareza.

dominar a leitura e a interpretação desses dois demonstrativos é um passo decisivo para alinhar estratégias, melhorar a governança e tomar decisões mais assertivas. Seja para avaliar investimentos, conduzir negócios ou planejar o futuro da empresa, o balanço patrimonial e a DRE são ferramentas poderosas que, usadas em conjunto, transformam dados em conhecimento e conhecimento em ação.

BALANÇO PATRIMONIAL + DRE (Demonstração Resultado) + DFC (Demonstração Fluxo de Caixa)

CURSO DE CONTABILIDADE BÁSICA ANIMADA ❕❗️⚠️✓ LINK PARA AQUISIÇÃO: ...