Bancos Conta Movimento É Ativo Ou Passivo

Quando você analisa um balanço patrimonial, uma das primeiras dúvidas que surge é sobre a classificação da conta movimento, e a pergunta mais comum é: bancos conta movimento é ativo ou passivo. A resposta não é única, pois depende de qual lado da operação bancária você está observando, se a empresa é credora ou devedora daquele banco. Para evitar confusão e erros contábeis, é essencial entender como esse item se comporta conforme o ponto de vista da entidade.

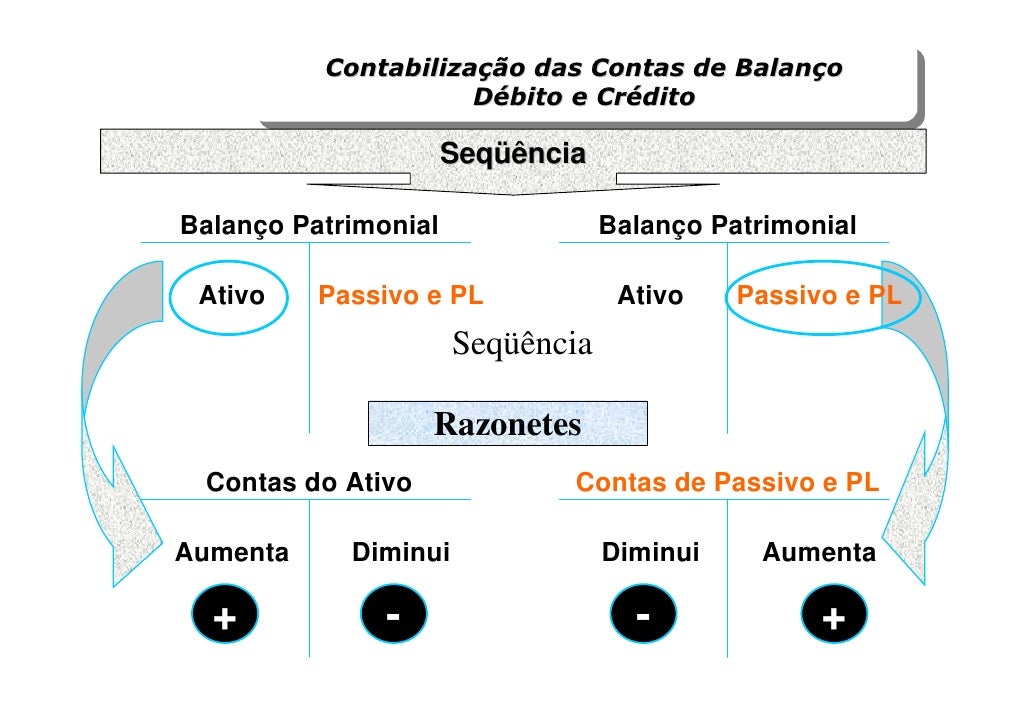

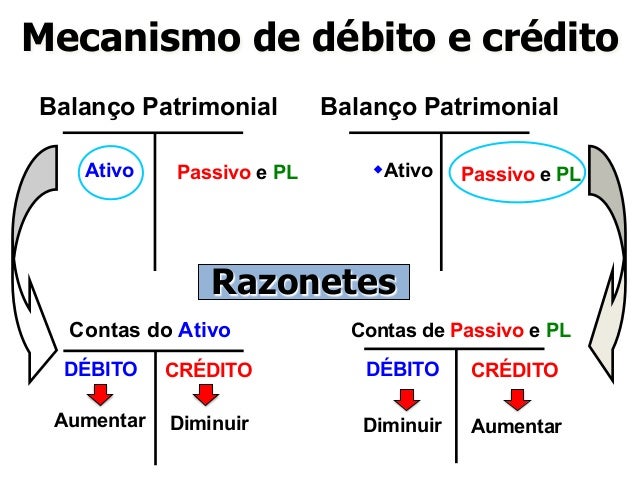

Para a empresa, o saldo bancário é um ativo

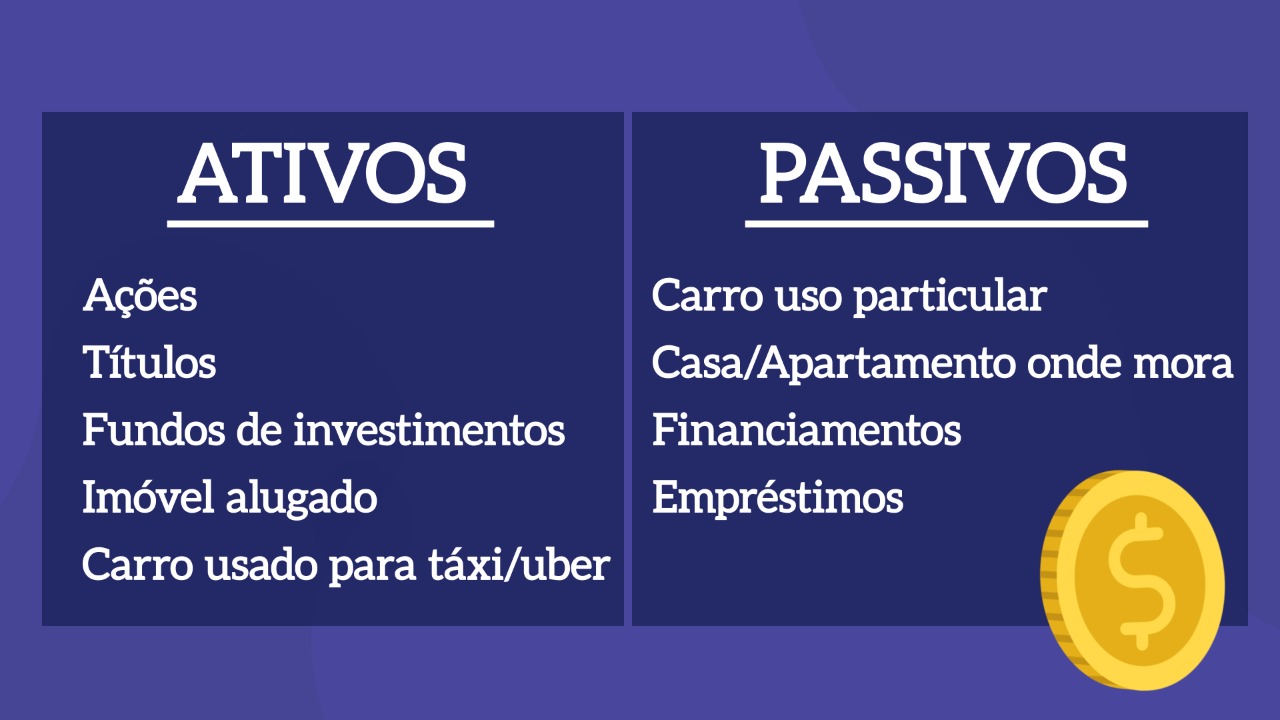

Do ponto de vista da empresa ou de qualquer entidade que mantém recursos financeiros em uma instituição, o saldo positivo em bancos conta movimento é ativo e apare ativo circulante no balanço. Trata-se de um recurso que a organização tem o direito de usar, sacar ou aplicar, representando uma ferramenta essencial para o funcionamento diario. A conta movimento funciona como um meio de pagamento e armazenamento de valor, sendo, portanto, um dos ativos mais líquidos disponíveis.

Na prática, o valor depositado pode ser utilizado para quitamento de despesas, pagamento de fornecedores, salários e impostos, ou ainda para financiamentos futuros. Por isso, na demonstração de posição financeira, esse saldo é listado entre os atos não circulantes a curto prazo, refletindo a capacidade imediata de liquidez. Manter esses registros em dia garante uma visão clara da saúde financeira e ajuda no planejamento de caixa, evitando surpresas em momentos críticos.

Do ponto de vista do banco, o saldo é uma passivo

Se analisarmos a mesma operação pelo lado da instituição financeira, a lógica se inverte e bancos conta movimento é passivo. O valor depositado pelos clientes passa a ser uma obrigação do banco, que deve devolver esse recurso mediante solicitação ou conforme os termos acordados. Para o banco, esse compromisso representa um passivo circulante, pois está exposto a saídas constantes e precisa manter reservas adequadas.

Essa dualidade é uma base da contabilidade e do direito financeiro, pois cria direitos e deveres entre as partes. Enquanto o cliente vê seu dinheiro como ativo, o banco o trata como um financiamento temporário que utiliza para conceder empréstimos e financiamentos a outros. Desse modo, o mesmo valor pode gerar receita para a instituição enquanto permanece um passivo em seu balanço, refletindo o custo de oportunidade e o risco envolvidos.

Diferença entre conta movimento e aplicações financeiras

É comum confundir conta movimento com aplicações financeiras, mas os dois têm finalidades e classificações distintas no patrimônio. Enquanto a conta movimento oferece liquidez e praticidade para o dia a dia, as aplicações visam o crescimento do capital com prazos e rendimentos específicos. Entender qual é mais adequada em cada situação faz toda a diferença na gestão financeira pessoal ou empresarial.

Uma regra prática é manter apenas o necessário em caixa, ou seja, na conta movimento, para evitar perdas de rendimento. O excesso pode ser direcionado a títulos de renda fixa, fundos de investimento ou cadernetas de poupança, sempre alinhados ao objetivo e ao perfil de risco. Assim, você otimiza o uso dos recursos sem comprometer a capacidade de pagamento e a segurança dos fundos.

Exemplo prático da classificação

Para fixar o conceito, imagine uma loja que recebe o pagamento de um cliente e deposita o valor em seu banco. Do lado da loja, esse recurso está classificado como ativo, pois aumenta sua capacidade de quitar dívidas e custeio. Já para o banco, o mesmo depósito passa a integrar seus bancos conta movimento é passivo, já que o valor lhe pertence e ele terá de devolvê-lo quando solicitado.

- Loja: Débito em Caixa/Banco (Ativo)

- Banco: Crédito a Cliente (Passivo)

Essa dupla perspectiva garante que as demonstrações financeiras estejam corretas e que não haja sub ou superavaliação de ativos ou obrigações. É um equilíbrio que mantém o sistema econômico funcionando de forma transparente e confiável.

Importância da correta classificação contábil

Classificar adequadamente a conta movimento como ativo ou passivo vai além de seguir a lei contábil, pois impacta diretamente indicadores de saúde financeira, como liquidez, endividamento e rentabilidade. Analistas, investidores e gestores utilizam esses dados para tomar decisões estratégicas, avaliando a capacidade de uma empresa de honrar compromissos e gerar valor no futuro.

Por isso, é fundamental que as empresas revisem seus registros periodicamente e garantam que as movimentações bancárias estejam corretamente registradas. Ferramentas de contabilidade e sistemas integrados podem ajudar a automatizar esse processo, reduzindo erros humanos e proporcionando dados em tempo real. Um controle rigoroso facilita a auditoria, a tomada de decisão e a comunicação com stakeholders, criando confiança e credibilidade.

Conclusão sobre bancos conta movimento é ativo ou passivo

Portanto, a resposta para a pergunta bancos conta movimento é ativo ou passivo varia conforme o ponto de vista: para quem detém o recurso, trata-se de um ativo, enquanto para quem recebe o depósito, configura um passivo. Essa dualidade é uma das bases da contabilidade e reflete a natureza dinâmica dos fluxos financeiros.

Manter esse entendimento claro ajuda no planejamento estratégico, evita distorções nos relatórios e garante que as decisões sejam embasadas em dados precisos. Seja para organizar suas finanças pessoais ou conduzir uma empresa, reconhecer a natureza desses elementos é o primeiro passo para uma gestão sólida e segura, transformando o conhecimento em uma vantagem competitiva no dia a dia.

TODAS AS CONTAS BALANÇO PATRIMONIAL - ATIVO, PASSIVO (CIRCULANTE NÃO CIRCULANTE) PATRIMÔNIO LÍQUIDO

CURSO DE CONTABILIDADE BÁSICA ANIMADA ❕❗️⚠️✓ LINK: https://contabilidadeanimada.my.canva.site/ Está ...