Caixa É Ativo Ou Passivo

A resposta direta para a pergunta "caixa é ativo ou passivo" é que, no contexto da contabilidade, o caixa é classificado como ativo circulante, representando um recurso econômico controlado pela empresa que proporciona benefícios futuros.

Entendendo o conceito de ativo no balanço patrimonial

No universo da contabilidade, ativo é qualquer recurso econômico que a empresa possui ou controla e que pode gerar benefícios futuros, ou seja, algo que tenha valor monetário e pertença à organização. Para ser classificado como ativo, o item deve ser resultado de eventos passados, como investimentos ou compras, e proporcionar um ganho econômico ao longo do tempo, seja por meio da redução de custos, da produção de bens ou da prestação de serviços.

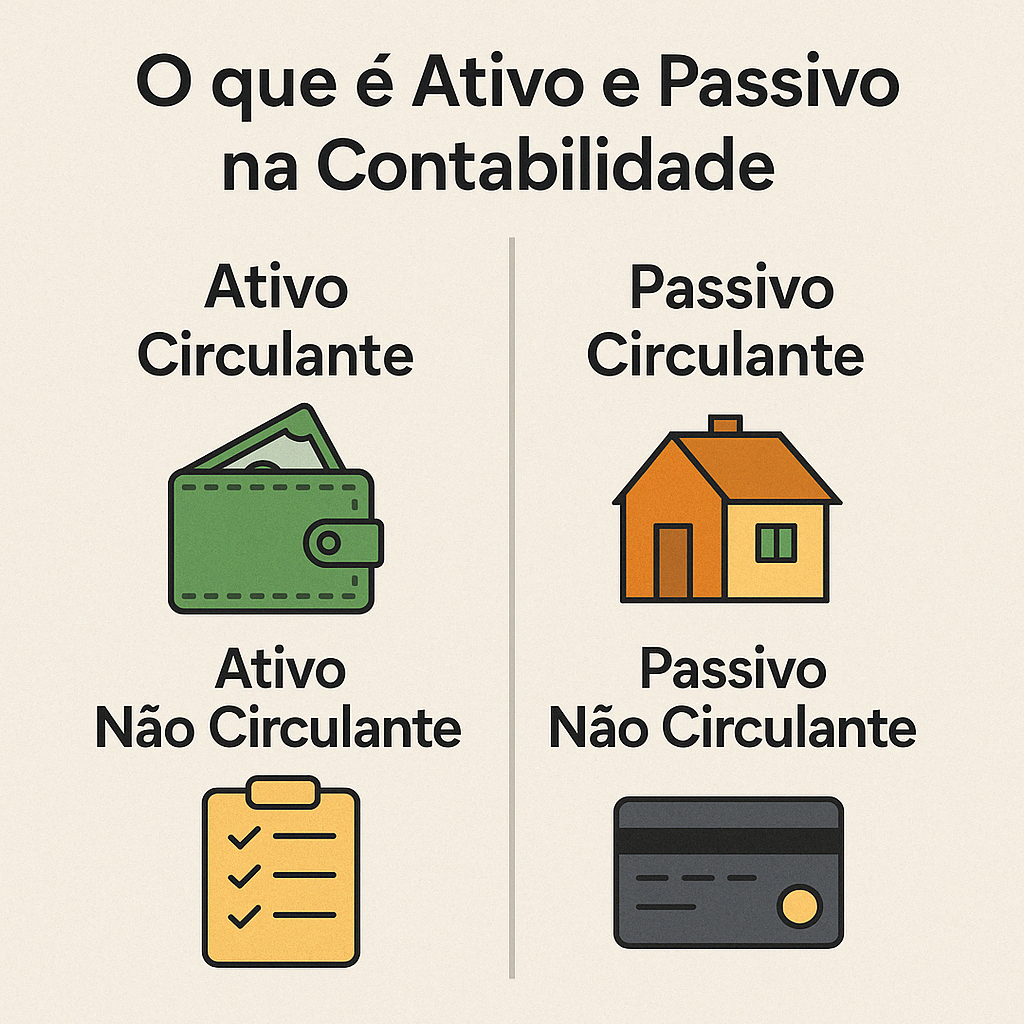

Os ativos são geralmente divididos em circulantes e não circulantes, sendo essa distinção fundamental para a análise da liquidez e da saúde financeira de uma empresa. Enquanto os ativos circulantes são aqueles que podem ser convertidos em dinheiro ou consumidos em um curto prazo, normalmente dentro de um ano, os ativos não circulantes têm uma vida útil mais longa e estão relacionados a investimentos de estrutura, como imóveis e equipamentos.

É importante lembrar que o ativo não se limita apenas ao caixa, mas inclui também diversas outras categorias, como estoques, contas a receber, investimentos de longo prazo e propriedades, todos devidamente registrados de acordo com as normas contábeis que regulamentam a classificação e o reconhecimento desses recursos.

O que caracteriza o caixa como um ativo circulante

O caixa, em termos contábeis, abrange não apenas o dinheiro físico mantido em caixas, mas também todos os recursos disponíveis que possam ser utilizados imediatamente para quitarem obrigações ou financiar as operações diárias da empresa. Isso inclui o caixa em mãos, depósitos bancários à vista e outros equivalentes a caixa, como aplicações financeiras de curto prazo com alta liquidez.

A característica principal que define o caixa como um ativo circulante é a sua capacidade de ser convertido em outros ativos ou usado para saldar dívidas em um período muito curto, geralmente sem custo ou com mínima perda de valor. Sua liquidez é praticamente imediata, o que o torna o recurso mais disponível para enfrentar despesas emergenciais ou aproveitar oportunidades de negócios.

Devido a essa mobilidade e importância para o fluxo de caixa, o item "caixa" costuma ser destacado no balanço patrimonial como um dos primeiros itens da parte de ativo, refletindo sua relevância estratégica para a sobrevivência e o crescimento de qualquer negócio, desde o pequeno comércio até as grandes corporações.

Diferença entre ativo e passivo: o papel do caixa

Enquanto o ativo representa o que a empresa tem, o passivo indica o que ela deve, ou seja, as obrigações financeiras contraídas no decorrer das atividades empresariais. A relação entre ativo e passivo é o cerne do equilíbrio financeiro, refletido no famoso Patrimônio Líquido, que é a diferença entre esses dois montantes.

Assim, o caixa, sendo um ativo, aparece do lado dos direitos da empresa, enquanto dívidas, contas a pagar e empréstimos, por exemplo, são classificados como passivos, localizados do lado das obrigações. Um ponto crucial é que a gestão eficaz do caixa visa justamente reduzir os passivos circulantes, como o pagamento antecipado de fornecedores ou o equilíbrio de cartões, usando os recursos disponíveis em caixa para melhorar o índice de liquidez.

Quando analisamos um balanço patrimonial saudável, observamos que o valor do caixa deve ser suficiente para cobrir parte dos passivos de curto prazo, demonstrando a capacidade da empresa de honrar seus compromissos sem depender de vendas rápidas de outros ativos, o que reforça a importância da correta classificação do caixa como ativo.

Exemplos práticos e a importância da correta classificação

Para fixar o conceito, imagine uma loja que recebe o valor de uma venda à vista em seu caixa; esse valor entra automaticamente como aumento do ativo circulante. Já se a mesma loja contrai um empréstimo bancário, o valor recebido em dinheiro também aumenta o caixa, mas a dívida correspondente é registrada como um novo passivo, mostrando como ambos os lados da contabilidade se movem em conjunto.

Outro exemplo comum é a compra de estoque à vista: o caixa diminui, pois o recurso foi usado, mas o estoque aumenta, pois a empresa agora tem um bem físico para vender. Nesse caso, não há alteração no total dos ativos, apenas uma redistribuição interna, do caixa para os estoque, destacando que a soma dos ativos e a soma dos passivos devem sempre permanecer em equilíbrio.

Conclusão sobre a classificação do caixa

Portanto, quando surge a dúvida "caixa é ativo ou passivo", a resposta contábil é inequívoca: trata-se de um ativo circulante de grande importância, essencial para a operação cotidiana e para a sustentação de toda a estrutura financeira da empresa.

Compreender essa classificação ajuda não apenas os profissionais de contabilidade, mas também gestores, investidores e qualquer pessoa interessada na saúde financeira de um empreendimento a interpretar corretamente os demonstrações contábeis, identificando a liquidez, a capacidade de pagamento e a eficiência na gestão dos recursos disponíveis.

Caixa de Som Ativa ou Passiva, qual a diferença? Qual é melhor?

No vídeo de hoje, vamos te mostrar tudo o que você precisa sobre sistema de som utilizando caixas ativas e com caixas passivas ...