Calculo Do Pis E Cofins

O cálculo do PIS e COFINS é um dos principais desafios para empresas de todos os portes, pois envolve a apuração e recolhimento de contribuições sociais sobre a receita bruta e sobre o lucro líquido.

Entenda o que é PIS e COFINS e para quem serve

O PIS (Programa de Integração Social) e a COFINS (Contribuição para o Financiamento da Seguridade Social) são tributos federais criados para financiar a seguridade social e programas de integração social, sendo cobrados sobre a receita bruta das empresas.

Esses dois tributos afetam praticamente todos os segmentos, desde pequenos empreendedores até grandes corporações, e o cálculo do PIS e COFINS pode ser feito de duas formas principais: pelo regime cumulativo, com alíquotas menores sobre a receita bruta, ou pelo regime não cumulativo, com alíquotas equivalentes sobre a receita bruta, mas permitindo créditos sobre insumos e despesas específicas.

Portanto, entender como funciona o cálculo do PIS e COFINS é essencial para garantir a correta apuração, evitar multas e aproveitar todos os créditos disponíveis em conformidade com a legislação vigente.

Regime cumulativo: como funciona e quando usar

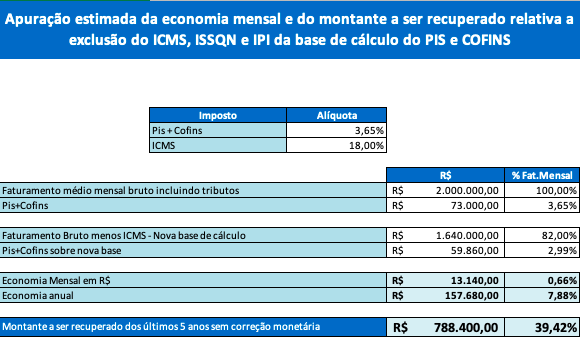

No regime cumulativo, o cálculo do PIS e COFINS é aplicado sobre a receita bruta da operação, com alíquotas reduzidas de 0,65% para o PIS e 3,0% para a COFINS, totalizando 3,65% sobre a receita.

Esse regime é geralmente optativo e pode ser adotado por empresas que estejam em faixas de faturamento específicas ou que estejam em determinados setores, oferecendo uma carga tributária mais leve e simplificação, pois não permite a dedução de créditos relativos a insumos, despesas e custos.

O cálculo do PIS e COFINS no regime cumulativo costuma ser mais simples, bastando multiplicar a receita bruta pelo percentual aplicável, mas é fundamental atentar às regras de exclusão e optantes por esse regime, que variam conforme o tipo de atividade e porte da empresa.

Regime não cumulativo: créditos e alíquotas explicadas

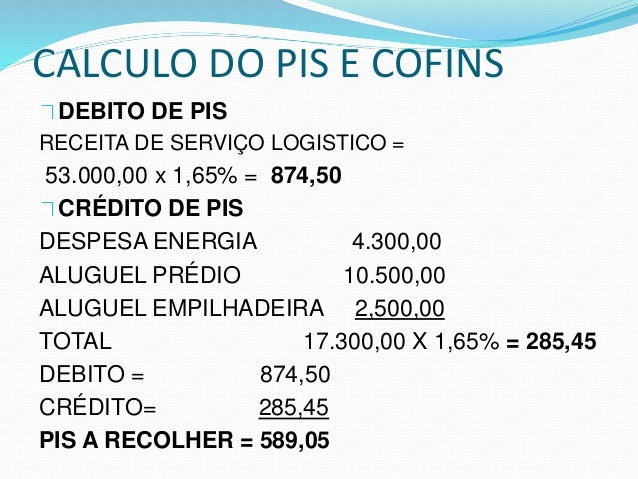

No regime não cumulativo, o cálculo do PIS e COFINS também incide sobre a receita bruta, porém permite que a empresa deduza créditos relativos a insumos, serviços e despesas específicas, resultando em um pagamento líquido que pode ser menor.

As alíquotas são equivalentes às do regime cumulativo, ou seja, 1,65% para o PIS e 7,6% para a COFINS, totalizando 9,25%, mas a possibilidade de créditos comuns, não comuns e de exportação faz com que o cálculo do PIS e COFINS nesse regime exija uma análise detalhada de cada operação e despesa.

Empresas que optam por esse regime geralmente possuem maior controle sobre custos e insumos, conseguindo reduzir a base de cálculo e, consequentemente, o valor a ser pago, desde que cumpram rigorosamente a documentação e as regras de aproveitamento de créditos.

Como calcular PIS e COFINS na prática: fórmulas e base de cálculo

Para o cálculo do PIS e COFINS, é preciso definir a base de cálculo, que pode ser a receita bruta total ou, no caso do regime não cumulativo, a receita bruta menos as deduções permitidas, como insumos, serviços terceirizados e despesas específicas.

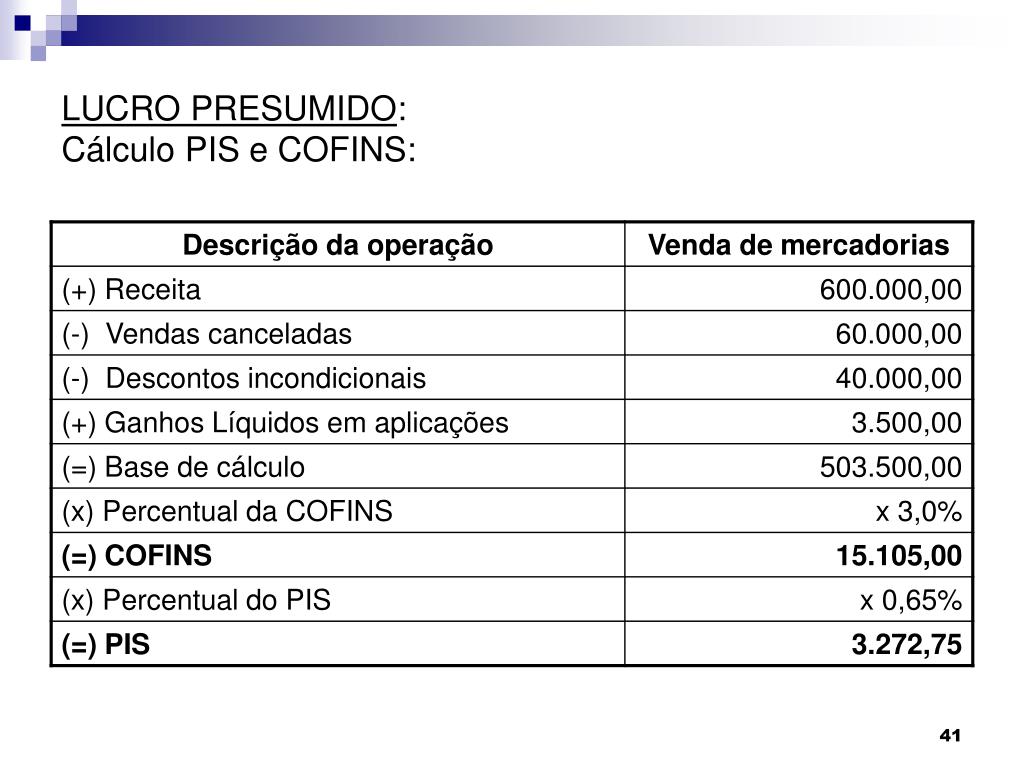

- No regime cumulativo: PIS = Receita Brutada x 0,65% e COFINS = Receita Brutada x 3,0%.

- No regime não cumulativo: PIS = (Receita Brutada – Créditos) x 1,65% e COFINS = (Receita Brutada – Créditos) x 7,6%.

É essencial que a empresa identifique corretamente quais receitas são isentas ou não-incidentes e quais despesas geram crédito, pois isso impacta diretamente no valor final do cálculo do PIS e COFINS e na saúde financeira do negócio.

Diferenças entre PIS e COFINS e impacto no lucro da empresa

Embora ambos sejam tributos sobre a receita bruta, o PIS tem uma finalidade mais voltada à integração social, enquanto a COFINS financia a seguridade social, sendo importante entender como cada um incide sobre o resultado.

No regime cumulativo, o impacto no lucro é mais previsível, pois o cálculo do PIS e COFINS é fixo, já no regime não cumulativo, a gestão financeira pode se beneficiar com a eficiência no aproveitamento de créditos, reduzindo o ônus tributário e melhorando o lucro líquido.

Além disso, é preciso considerar que algumas operações podem ser tributadas de forma diferente, como no caso de exportações e insumos utilizados em processos de produção, que podem ser parciais ou totais no que tange aos créditos, alterando diretamente o cálculo do PIS e COFINS e o encargo sobre o resultado.

Passo a passo para fazer o cálculo do PIS e COFINS sem erros

Um cálculo do PIS e COFINS eficiente começa pela organização da documentação fiscal, separando receitas e despesas que geram crédito e definindo o regime adotado pela empresa.

- Reúna toda a receita bruta proveniente de vendas, serviços e outras atividades.

- Identifique as operações isentas, não-incidentes e com regime específico para aplicar as regras corretamente.

- No regime não cumulativo, totalize os créditos permitidos com base em insumos, serviços e despesas elegíveis.

- Aplique as alíquotas sobre a base de cálculo ajustada e verifique o valor a ser recolhido.

- Confira a compatibilidade com as alíquotas oficiais e prazos de recolhimento para evitar retificações.

Seguir esse passo a passo ajuda a evitar retificações, garante que o cálculo do PIS e COFINS esteja alinhado com a legislação e contribui para a transparência e controle financeiro da empresa.

Pontos comuns de confusão e erros frequentes no cálculo

Um dos pontos mais recorrentes no cálculo do PIS e COFINS é a confusão entre os regimes e a aplicação incorreta das alíquotas, especialmente em empresas que têm operações simultâneas em mais de um regime.

Outro erro comum é não considerar a isenção de certas receitas ou a não dedutibilidade de despesas que não geram crédito, o que pode inflar a base de cálculo e resultar em pagamento a mais.

Além disso, a falta de atualização sobre mudanças pontuais na legislação, como novas regras de crédito ou alíquotas temporárias, pode comprometer o cálculo do PIS e COFINS e gerar retificações custosas, por isso é essencial acompanhar as orientações oficiais e, se necessário, buscar orientação profissional.

Conclusão

Dominar o cálculo do PIS e COFINS é fundamental para o cumprimento legal e a eficiência financeira de qualquer empresa, pois garante que os tributos sejam devidamente apurados e recolhidos sem abusos.

Com a separação clara entre os regimes, a correta identificação de receitas e créditos, e a aplicação rigorosa das fórmulas, a empresa pode reduzir riscos, aproveitamentos indevidos e focar no crescimento.

Invista tempo na organização da contabilidade, utilize ferramentas de apoio e, sempre que hiver dúvidas, consulte especialistas para assegurar que o cálculo do PIS e COFINS esteja em conformidade e alinhado com as melhores práticas do mercado.

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...