Calculo Ir E Csll Lucro Real

O cálculo do IR e CSLL sobre lucro real envolve a apuração do imposto de renda e do contribuição social sobre o lucro líquido, sendo essencial para que empresas optantes pelo lucro real comprijam sua obrigação fiscal mensal e anual.

Entendendo o lucro real e sua base de cálculo

O lucro real é um regime de tributação que incide sobre o resultado líquido contábil, ajustado pelas adições, exclusões e compensações previstas na legislação brasileira. Diferentemente do lucro presumido, esse modelo exige um diagnóstico detalhado das receitas, despesas e resultados fiscais, sendo a base de cálculo composta pelo resultado líquido ajustado, ao qual se aplicam as alíquotas do IRPJ e do CSLL.

Para chegar ao valor sobre o qual se incide o IR e o CSLL, é preciso considerar todos os ganhos e perdas reconhecidos na demonstração de resultados, incluindo receitas de venda de bens ou serviços, menos as despesas dedutíveis, como custos, despesas operacionais, depreciação e amortização. O ajuste contábil para fins fiscais é fundamental, pois algumas verbas reconhecidas no livro caixa ou no balanço não são aceitas pela Receita Federal, exigindo correções que podem aumentar ou reduzir a base de cálculo do imposto de renda e do CSLL.

Alíquotas do IRPJ e como incidem sobre o lucro

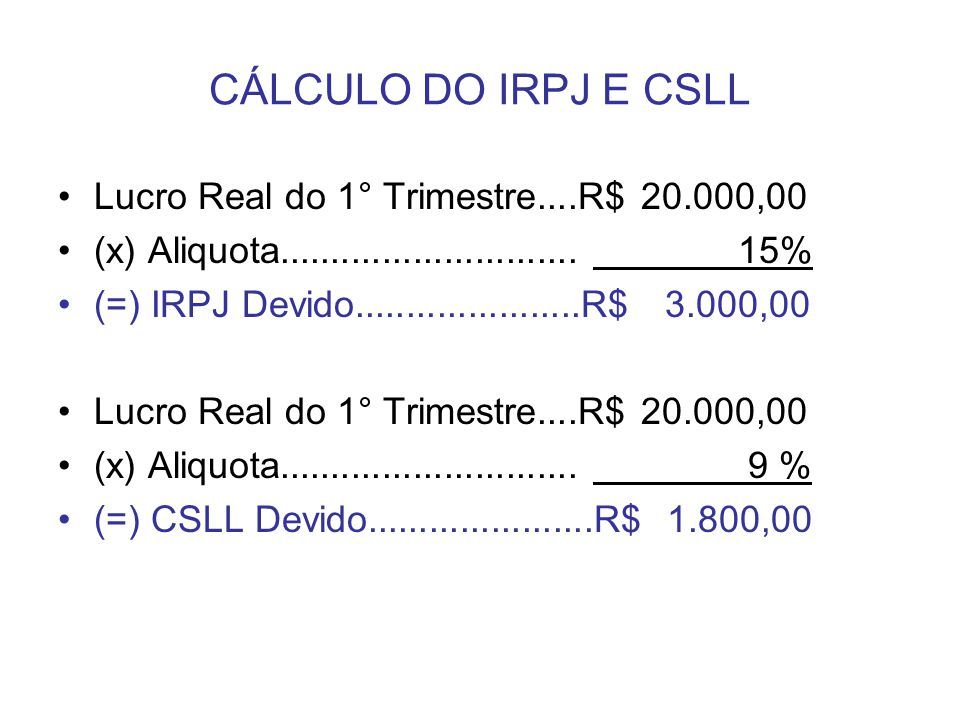

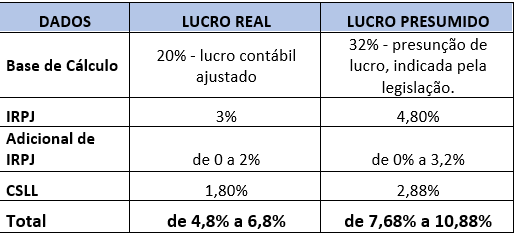

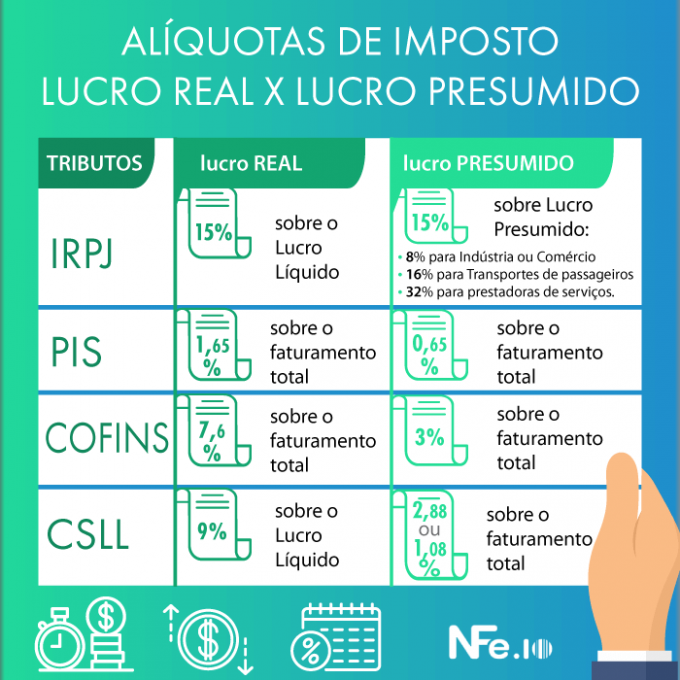

A alíquota do imposto de renda sobre as pessoas jurídicas no regime de lucro real é de 15% sobre o resultado líquido ajustado, mais um adicional de 10% sobre esse mesmo resultado, quando proveniente de receitas brutas superiores a certo limite anual estabelecido pela legislação. Portanto, o cálculo do IRPJ pode ser dividido em duas etapas: a incidência da alíquota fixa de 15% e, em seguida, a avaliação do possível adicional de 10% caso a receita bruta da empresa ultrapasse o patamar determinado.

É importante destacar que o cálculo do imposto de renda sobre o lucro real não se restringe apenas ao momento da declaração anual, pois as empresas devem recolher o imposto de forma parcelada através de contas a pagar mensais, conhecidas como guias de pagamento. Isso significa que o empresário deve acompanhar a evolução dos lucros ao longo do ano para antecipar possíveis ajustes e evitar multas por atraso ou subpagamento do IRPJ.

O CSLL: da base de cálculo à alíquota efetiva

O CSLL, ou contribuição social sobre o lucro líquido, incide sobre o mesmo resultado ajustado utilizado para o cálculo do imposto de renda, sendo sua alíquota fixa de 9% para a maioria das empresas. Assim como ocorre com o IRPJ, o cálculo do CSLL exige que se identifique a base exata sobre a qual o imposto será cobrado, ou seja, o lucro líquido contábil devidamente ajustado pelas regras fiscais vigentes.

Algumas empresas podem se beneficiar de alíquotas reduzidas, como as que faturam até certo limite, enquanto outras podem ter direito a créditos ou isenções específicas. No entanto, mesmo nesses casos, a apuração precisa é essencial, pois o equívoco no cálculo do lucro líquido pode gerar retificações ou até mesmo autuações. Manter a receita bruta e as despesas corretamente lançadas facilita a identificação do momento em que o CSLL deve ser recolhido, seja mensalmente ou em regime de caixa.

Diferenças entre lucro real, presumido e simplificado

Além do lucro real, o empresário pode optar pelo lucro presumido ou pelo lucro simplificado, cada um com regas de cálculo distintas. No lucro presumido, o imposto é calculado sobre a receita bruta, aplicando-se uma porcentagem fixa que varia conforme a atividade, enquanto no lucro simplificado há uma redução de algumas obrigações, mas com limites de faturamento mais restritos. Já no cálculo do IR e CSLL lucro real, a alíquota incide sobre o resultado líquido contábil, exigindo maior atenção às demonstrações financeiras e ao controle de custos.

A escolha pelo lucro real costuma ser vantajosa para empresas com margens de lucro elevadas, pois, apesar da carga tributar ser maior em termos percentuais, o regime permite compensar prejuízos de exercícios anteriores e utilizar créditos fiscais acumulados. Portanto, entender como funciona o cálculo do imposto de renda e do CSLL sobre o lucro líquido ajuda o empresário a tomar decisões mais estratégicas em relação ao regime de tributação ideal para o seu negócio.

Pontos críticos e erros frequentes no cálculo

Um dos equívocos mais comuns no cálculo do IR e CSLL lucro real é não considerar todos os ajustes necessários, como receitas não tributáveis e despesas não dedutíveis, o que pode inflar ou reduzir a base de cálculo de forma incorreta. Além disso, confundir o lucro líquido contábil com o resultado ajustado para fins fiscais é um erro que pode gerar multas e retificações custosas. Manter uma contabilidade organizada e alinhada às normas da Receita Federal é a base para evitar problemas.

Outro ponto sensível está no pagamento das contas a prazo do imposto de renda e do CSLL, pois empresas que não cumprem o cronograma de recolhimento mensal enfrentam juros e multa sobre o valor devido. Por isso, é essencial acompanhar as alíquotas, as bases de cálculo e os prazos de cada guia, utilizando planilhas ou softwares específicos que automatizem esse processo. Um acompanhamento constante garante que o cálculo do IR e CSLL lucro real seja realizado com precisão e dentro dos prazos legais.

Planejamento e consultoria para otimizar o pagamento

Empresas que operam no lucro real podem se beneficiar de um planejamento tributário inteligente, buscando reduzir a carga sem violar a legislação. Isso inclui analisar as despesas dedutíveis, avaliar a possibilidade de compensação de prejuízos e estudar o momento ideal para reconhecer receitas. Um contador ou consultoria especializada pode ajudar a interpretar as regras de cálculo do imposto de renda e do CSLL, garantindo que a empresa cumpra todas as obrigações e aproveite todos os benefícios possíveis dentro da lei.

No fim das contas, dominar o cálculo do IR e CSLL lucro real proporciona transparência na gestão financeira e segurança jurídica. Ao compreender como funciona a apuração dos tributos, o empresário está mais preparado para antecipar desafios, corrigir possíveis equívocos e alinhar a estratégia fiscal aos objetivos de crescimento do negócio, evitando dores de cabeça futuras e reforçando a confiança de stakeholders e autoridades fiscais.

Aula5 IRPJ e CSLL Lucro Real Trimestral

Vídeo complementar ao conteúdo de Contabilidade Tributária, Aula 5 IRPJ e CSLL, Lucro Real Trimestral, realizado para o ...