Calculo Irpj E Csll Lucro Real

O cálculo do IRPJ e CSLL sobre lucro real envolve entender a base de cálculo, alíquotas e diferenças entre elas para chegar ao valor correto a pagar.

Entendendo o lucro real e sua base de cálculo

O lucro real é o regime de tributação sobre o lucro das pessoas jurídicas no Brasil, sendo obrigatório para empresas que não se enquadram no lucro presumido. Nesse contexto, o cálculo do IRPJ e CSLL lucro real parte do resultado líquido contábil, ajustado por adições, exclusões e compensações previstas na legislação. A base de cálculo é formada pelo lucro líquido ajustado, que reflete o resultado apurado após todos os débitos e créditos fiscais, servindo como fundamento para a aplicação das alíquotas tanto do IRPJ quanto do CSLL.

É essencial que as empresas identifiquem corretamente todos os fatores que compõem a base de cálculo, pois qualquer falha pode gerar retificações ou multas. O cálculo do IRPJ e CSLL lucro real exige atenção aos detalhes, como a correta classificação de despesas, receitas isentas e apropriação de créditos. Uma prática organizada e alinhada às normas contábeis e fiscais ajuda a evitar inconsistências e garante que o cálculo seja transparente e compatível com as regras vigentes.

Como funcionam as alíquotas do IRPJ e do CSLL

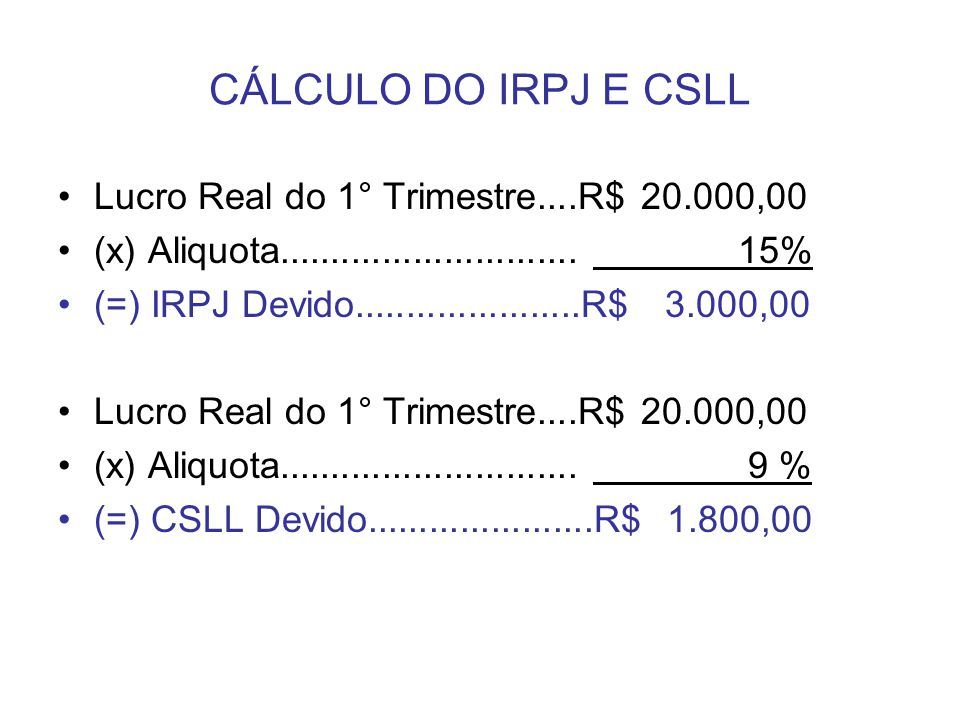

A alíquota do IRPJ sobre o lucro real é de 15% sobre o lucro líquido ajustado, mais um adicional de 10% sobre o valor que exceder R$ 240.000,00 em média mensal. Já o CSLL tem como alíquota padrão 9% sobre o mesmo resultado, sendo isento quando o faturamento anual da empresa não ultrapassa certo limite, que varia conforme o porte e a legislação em vigor. No cálculo do IRPJ e CSLL lucro real, é preciso verificar periodicamente se houve alterações nas faixas de isenção ou nos percentuais, especialmente para micro e pequenas empresas.

Além disso, é importante lembrar que existem regras específicas para empresas que optam pelo regime de caixa e que alguns setores podem ter tratamentos diferenciados. Manter-se atualizado sobre as alíquotas e suas aplicações garante que o cálculo do IRPJ e CSLL lucro real esteja em conformidade e aproveite eventuais benefícios. Ter um plano de acompanhamento contínuo facilita a gestão financeira e ajuda a antecipar possíveis ajustes necessários na folha de pagamento e nos custos operacionais.

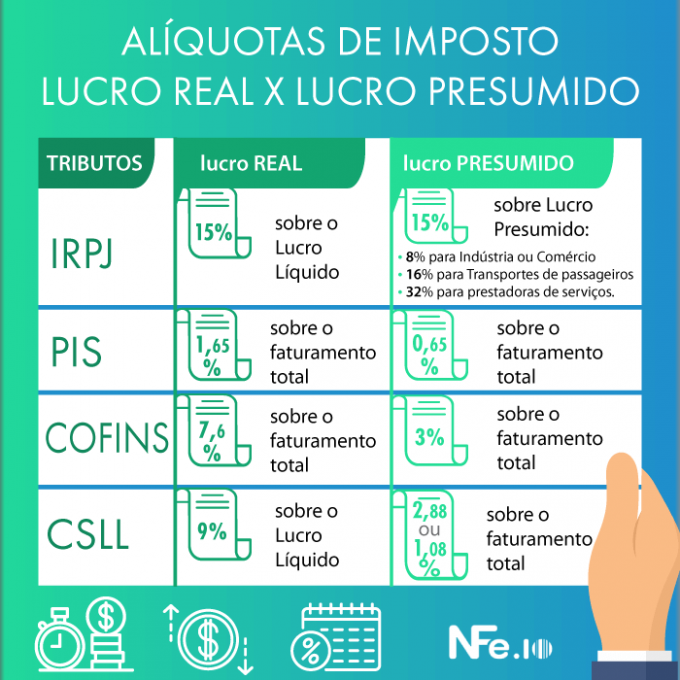

Diferenças entre lucro presumido e lucro real

Enquanto o lucro presumido calcula o imposto sobre uma porcentagem da receita bruta, o lucro real exige um cálculo detalhado sobre o resultado financeiro, sendo mais indicado para empresas com maior complexidade e volume de operações. No cálculo do IRPJ e CSLL lucro real, a empresa tem a vantagem de compensar prejuízos de exercícios anteriores, o que pode reduzir a carga tributária em períodos de baixa performance. Porém, esse regime demanda maior controle contábil e documentação, já que todos os ajustes precisam ser comprovados.

A escolha entre os regimes depende da análise cuidadosa da estrutura, fluxo de caixa e previsão de resultados. Empresas com receita variável, altos custos operacionais ou sazonabilidade podem se beneficiar mais com o lucro real, desde que façam um cálculo IRPJ e CSLL lucro real preciso. Avaliar qual regime é mais vantajoso exige comparar a carga total sobre o faturamento e entender como isso impacta a rentabilidade a longo prazo.

Como lidar com créditos e deduções no cálculo

No cálculo do IRPJ e CSLL lucro real, os créditos fiscais desempenham um papel fundamental, pois podem reduzir significativamente o valor a ser pago. São consideráveis créditos comuns, como os relativos à própria tributação sobre o lucro, contribuições sociais e, em algumas situações, parcelas de impostos pagos em exercícios anteriores. A legislação estabelece regras claras sobre a apropriação desses créditos, incluindo prazos e limites, e é essencial que a empresa siga esses critérios para não perder oportunidades de redução de passivos.

Além disso, existem deduções específicas que podem ser aproveitadas desde que comprovadas e alinhadas com as regras de contingência. Manter uma contabilidade rigorosa e atualizada facilita a identificação de todos os créditos e deduções possíveis, evitando retificações futuras. Um cálculo bem estruturado do IRPJ e CSLL lucro real, baseado em registros organizados, ajuda a maximizar a eficiência fiscal e a evitar retificações custosas.

Passos para um cálculo eficaz e prática no dia a dia

Para dominar o cálculo do IRPJ e CSLL lucro real, a prática diária deve incluir a conferência rigorosa da base de cálculo, a atualização das alíquotas e a verificação de possis alterações na legislação. É recomendável utilizar planilhas ou softwares específicos que acompanhem as receitas, despesas e ajustes, garantindo que todos os dados estejam disponíveis na hora de fechar o resultado. Ter um cronograma interno para revisão e validação dos cálculos evita retrabalho e deixa o processo mais ágil.

Além disso, buscar orientação profissional é um diferencial, especialmente em períodos de mudanças fiscais ou quando a empresa está sujeita a regras especiais. Um consultor pode ajudar a interpretar corretamente os ajustes e a aplicar as melhores estratégias no cálculo do IRPJ e CSLL lucro real. Ter parceiros confiáveis e ferramentas adequadas facilita a conformidade e contribui para uma gestão financeira sólida e previsível.

Conclusão

Dominar o cálculo do IRPJ e CSLL lucro real é essencial para qualquer empresa que busca transparência, conformidade e eficiência tributária. Ao entender a base de cálculo, as alíquotas, as diferenças para o lucro presumido e a importância dos créditos, o empresário pode tomar decisões mais assertivas e reduzir riscos. Práticas organizadas e acompanhamento contínuo garantem que o cálculo seja preciso, permitindo que a empresa aproveite ao máximo seus recursos e cumpra suas obrigações sem surpresas.

59 - Lucro real (Tributação pelo lucro real ) (Contabilidade)

Slides desta aula: https://professorquintino.com.br/slides/pq0606pwp.pdf A tributação baseada no lucro real é o regime básico de ...