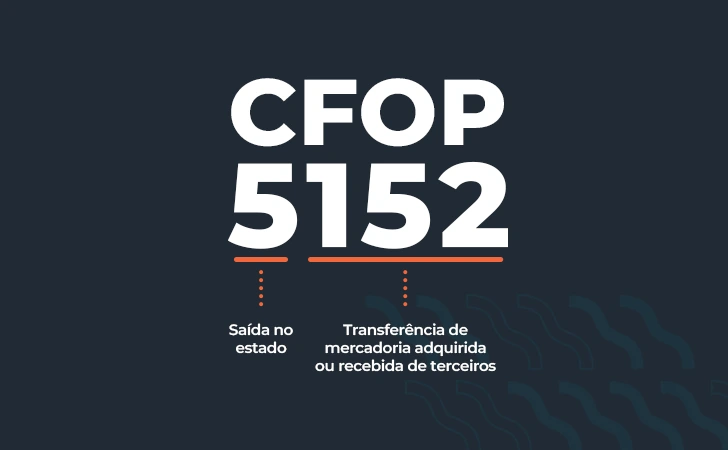

Cfop 5152 O Que Significa

CFOP 5152 o que significa é uma das principais dúvidas entre operadores fiscais, contadores e gestores que lidam com o dia a dia da nota fiscal eletrônica, pois esse código identifica uma situação específica de entrada ou saída de mercadorias ou serviços no contexto do regime de tributação por substituição tributária.

O que é o CFOP 5152 e para que serve

O CFOP 5152 faz parte da lista de códigos do Sistema de Informações das Operações e Prestações (SOP), criado para padronizar as operações de movimentação de mercadorias e prestação de serviços no Brasil. Cada número de quatro algarismos indica uma combinação de fatores, como a natureza de operação (entrada ou saída), se há incidência de ICMS e qual a finalidade da transação.

Especificamente, o código 5152 trata de operações de entrada de mercadorias ou serviços com aproveitamento de créditos de ICMS acumulados em operações anteriores, em um cenário de substituição tributária. Isso significa que o contribuinte está recebendo um bem de fora da sua operação habitual e tem direito a aproveitar parte do imposto pago anteriormente, reduzindo a base de cálculo do ICMS devido na etapa seguinte.

Contexto da substituição tributária e o papel do CFOP 5152

A substituição tributária é um regime especial no qual um único agente faz a tributação de uma cadeia produtiva, normalmente antecipando o pagamento do imposto em operações de entrada. Esse modelo é comum em setores como combustíveis, bebidas, tabaco e alguns produtos de consumo industrial.

No caso do CFOP 5152, a legislação concede ao comprador o direito de utilizar créditos de ICMS relativos a operações anteriores, desde que atendam a requisitos específicos, como o controle de estoque e a corretude dos documentos fiscais. Portanto, entender o que significa CFOP 5152 ajuda a evitar retificações, multas e bloqueios de créditos por falha no preenchimento da nota fiscal.

Como identificar uma operação com CFOP 5152

Na prática, o contribuinte depara-se com o CFOP 5152 na nota fiscal de entrada quando está adquirindo insumos, componentes ou produtos acabados de fornecedores situados em outra unidade federativa, com aproveitamento de créditos acumulados. Geralmente, trata-se de compras de matéria-prima ou de itens que farão parte do ciclo produtivo da empresa.

- Natureza da operação: entrada de mercadorias.

- Incidência de ICMS: aplicável, com aproveitamento de créditos.

- Finalidade: regularizar o estoque e compensar créditos acumulados.

É essencial conferir a descrição completa do CFOP no documento fiscal e cruzar os dados com o contrato de compra e venda, a nota fiscal de saída do fornecedor e o conhecimento de transporte, garantindo que não haja inconsistências que possam ser alvo de fiscalização.

Diferenças entre CFOP 5152 e códigos similares

O CFOP 5152 costuma ser confundido com outros códigos que também tratam de entradas e créditos de ICMS, mas com finalidades distintas. Por exemplo, o 5101 refere-se à entrada de mercadorias ou serviços com aproveitamento de créditos, sem especificar substituição tributária, já o 5102 abrange ajustes a créditos. Já o 5152 tem um foco mais restrito, alinhado à substituição tributária e ao aproveitamento de créditos acumulados em operações anteriores.

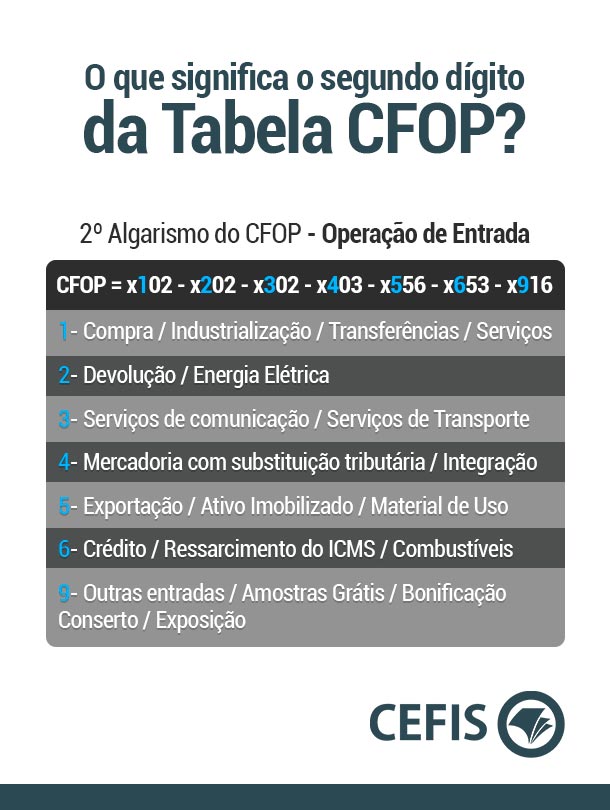

Para evitar erros, é preciso analisar a estrutura do código: o primeiro dígito indica se é operação interna (5) ou interestadual (6); os dois segundos representam a finalidade (entrada com aproveitamento de créditos); e os dois últimos detalham o fato concreto, como a situação específica de substituição tributária com aproveitamento de créditos no contexto de entrada.

Impactos fiscais e boas práticas para usar o CFOP 5152

Utilizar o CFOP 5152 de forma correta pode reduzir significativamente a carga tributária da empresa, pois possibilita a redução da base de cálculo do ICMS próprio. No entanto, é necessário atender a pré-requisitos rigorosos, entre eles o controle rigoroso do estoque, a emissão de documentos fiscais com dados precisos e a compatibilidade entre as operações de entrada e as anteriores que geraram os créditos.

Recomenda-se que as empresas mantenha sempre a consulta pública dos códigos CFOP atualizada, revisem a legislação estadual vigente e, se necessário, façam orientação profissional contínua. Treinamentos internos, auditorias fiscais periódicas e o uso de software de gestão fiscal são estratégias que ajudam a garantir que o CFOP 5152 seja aplicado somente nas situações adequadas, evitando retificações, autuações e perda de créditos.

Conclusão sobre o significado do CFOP 5152

CFOP 5152 o que significa é, basicamente, a porta de entrada para o aproveitamento de créditos de ICMS em operações de substituição tributária, quando uma mercadoria entra na empresa com o intuito de ser utilizada ou revendida. Compreender esse código é essencial para manter a conformidade fiscal, aproveitar direitos legais e evitar problemas com as autoridades fiscais.

Por isso, seja qual for o segmento da sua empresa, vale a pena estudar os detalhes do CFOP 5152, validar todas as informações junto aos órgãos estaduais e buscar apoio técnico especializado. Dessa forma, você transforma uma obrigação complexa da nota fiscal em uma vantagem competitiva, otimizando custos e garantindo que todas as operações sejam tratadas com segurança e transparência.

Entenda o que é o CFOP da sua Nota Fiscal 2025

Eu sei que emitir suas NF-e nem sempre é uma tarefa fácil. São tantas siglas que pode parecer uma sopra de letrinhas. Por isso ...