Cfop De Devolução De Compra Para Uso E Consumo

A CFOP de devolução de compra para uso e consumo é uma das operações fiscais que mais geram dúvidas entre empresários e contribuintes, pois envolve o retorno de mercadorias já adquiridas e destinadas inicialmente ao uso ou consumo da empresa. Quando um estabelecimento compra insumos, materiais de consumo ou até mesmo equipamentos para serem utilizados internamente, mas depois decide devolver parte ou todo o lote ao fornecedor, a movimentação precisa ser corretamente registrada sob o ponto de vista fiscal para evitar problemas na apuração de créditos e débitos de ICMS.

O que é o CFOP de devolução de compra para uso e consumo

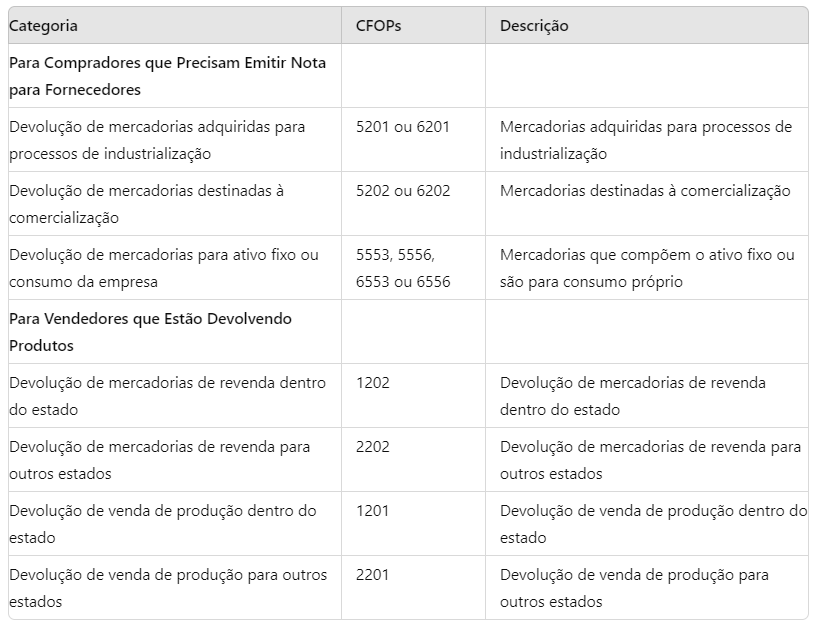

O código CFOP (Classificação Fiscal de Operações e Prestações) serve para identificar o tipo de operação ou prestação de serviços no âmbito do ICMS e de outras obrigações tributárias. No caso da devolução de compra para uso e consumo, tratamos de uma saída de mercadoria que anteriormente entrou como aquisição para consumo interno. Portanto, o contribuinte deve utilizar um CFOP específico que aponte que trata-se de uma devolução, garantindo transparência nas demonstrações fiscais e na comunicação com a administração tributária.

A correta identificação do CFOP é essencial, pois ele define se haverá reversão de créditos de ICMS, se a saída será isenta ou se incide em alguma base de cálculo diferenciada. Em muitos estados, a legislação exige que a devolução seja espelho da entrada original, ou seja, se a mercadoria foi adquirida com um CFOP que gerou crédito, a devolução deve utilizar o CFOP de saída correspondente, possibilitando o ajuste da contabilidade de créditos e débitos.

Quando aplicar o CFOP de devolução de compra para uso e consumo

Você deve recorrer ao CFOP de devolução de compra para uso e consumo sempre que uma empresa, após utilizar parte de um lote de insumos, materiais de limpeza, equipamentos de escritório ou qualquer outro bem destinado ao uso interno, decidir devolver ao fornecedor a mercadoria não utilizada ou que apresentou problemas de qualidade, faturamento ou adequação ao processo produtivo. Isso pode ocorrer por razões operacionais, logísticas ou conformidade com as normas internas de controle de estoque.

Nesses casos, o estoque da empresa precisa ser ajustado para refletir a saída física e a devolução financeira. O lançamento fiscal deve acompanhar a movimentação real, garantindo que o estoque fiscal esteja em conformidade com o estoque físico. O uso incorreto do CFOP pode resultar em distorções no controle de créditos de ICMS, gerando retificações, autuações ou até mesmo a necessidade de pagamento a mais de impostos.

Diferenças entre devolução de compra para uso e consumo e outras devoluções

É comum que empresas confundam a devolução de compra para uso e consumo com outras modalidades de saída, como devolução de venda ou ajustes de estoque. Enquanto a devolução de venda está relacionada a mercadorias já comercializadas ao consumidor final ou a terceiros, a devolução para uso e consumo diz respeito a bens que estavam destinados ao consumo interno da própria empresa, mas retornam ao estoque ou ao fornecedor sem terem sido incorporados ao processo produtivo ou transformado em custo final.

Outro ponto de atenção é a documentação de apoio. Para justificar a devolução, a empresa deve conter, no mínimo, a nota fiscal de entrada original, o comprovante de saída física e, preferencialmente, uma justificativa detalhada do motivo da devolução. Isso facilita a auditoria interna e a fiscalização, pois permite a fácil rastreabilidade do ciclo de compras e devoluções, assegurando que não haja indenificações indevidas ou fraudes.

Impactos fiscais e contábeis da devolução

O CFOP de devolução de compra para uso e consumo tem impactos diretos na apuração do ICMS e, consequentemente, no caixa da empresa. Ao lançar a devolução com o CFOP adequado, o contribuinte pode recuperar créditos de ICMS que havia anteriormente aproveitado na entrada da mercadoria. Isso significa que, ao invés de simplesmente baixar o estoque, a empresa deve buscar o ajuste dos créditos na declaração do período, reduzindo a base de cálculo do imposto recolhido.

Do ponto de vista contábil, a devolução exige a reversão da despesa já reconhecida. Isso pode ser feito por meio de lanamentos compensatórios que debitam a conta de estoque ou de custos e créditam a fornecedor ou uma conta de ajuste de estoque. A corretude desses registros é vital para evitar distorções nos demonstrativos financeiros e garantir que o resultado da operação reflita a realidade econômica da empresa.

Passos para garantir a conformidade com o CFOP de devolução

Para evitar retrabalho e riscos fiscais, siga algumas orientações práticas ao lidar com a devolução de compra para uso e consumo:

- Verifique o CFOR de entrada original e utilize o CFOP de devolução espelho, conforme tabela oficial do seu estado.

- Garanta que o estoque físico e o estoque fiscal estejam alinhados antes de fechar o período.

- Mantenha toda a documentação de apoio organizada e acessível, incluindo notas fiscais, pedidos de compra e justificativas das devoluções.

- Consulte um contador ou especialista em legislação estadual para garantir que os créditos de ICMS sejam corretamente ajustados.

- Utilize softwares de gestão que permitam o controle de entradas, saídas e devoluções de forma integrada, reduzindo a chance de erros manuais.

Conclusão

Entender e aplicar corretamente o CFOP de devolução de compra para uso e consumo é essencial para manter a saúde financeira e a conformidade fiscal da sua empresa. Ao tratar trata-se de uma movimentação reversa, é precisão atenção redobrada no registro, no ajuste de créditos e na integração entre os setores de compras, estoque e contabilidade. Uma gestão rigorosa e orientada por profissionais qualificados evita dores de cabeça com o fisco e garante que a empresa aproveite ao máximo os recursos disponíveis, refletindo confiança e transparência nas operações internas.

Devolução de Mercadorias - Devolvendo também os tributos destacados

Devolução de Mercadorias - Devolvendo também os tributos destacados Quer se destacar no Departamento Fiscal? Conheça o ...