Cfop De Devolução De Uso E Consumo

O cfop de devolução de uso e consumo é uma das situações que mais gera dúvidas entre contribuintes, pois envolve a saída de mercadorias ou serviços para uso interno ou consumo, exigindo ajustes rigorosos na apuração de créditos e tributos. No contexto do regime tributário brasileiro, especialmente sob o foco do ICMS e do IPI, entender quando e como aplicar esse código de operação é essencial para manter a conformidade fiscal e evitar retificações custosas.

O que é o CFOP de devolução de uso e consumo

O cfop de devolução de uso e consumo corresponde a uma movimentação interna ou interestadual de mercadorias ou a saída de serviços destinados ao uso interno ou ao consumo final dentro da empresa, sendo classificada como saída sem incidência ou com incidção reduzida de tributos, dependendo da legislação aplicável. Esse código, normalmente iniciado pela sequência 5.9 ou 6.9 no contexto do ICMS, indica que o bem ou serviço está deixando o estoque ou a atividade empresarial para ser aproveitado internamente, sem transferência de propriedade ao consumidor final, mas gerando impactos fiscais específicos que devem ser devidamente contabilizados.

Em regra geral, o uso do cfop de devolução de uso e consumo está associado a operações nas quais a empresa destina mercadorias adquiridas ou produzidas ao seu próprio consumo, como insumos, equipamentos ou materiais de escritório, ou ainda quando transfere bens para uso em processos internos, como reformas, manutenções ou melhorias, desde que não caracterizem venda ou prestação de serviço para terceiros. A correta identificação dessas situações evita a sobrecarga de tributos desnecessária, ao mesmo tempo em que garante que os créditos tributários sejam aproveitados de acordo com as regras vigentes.

Quando deve ser utilizado esse código

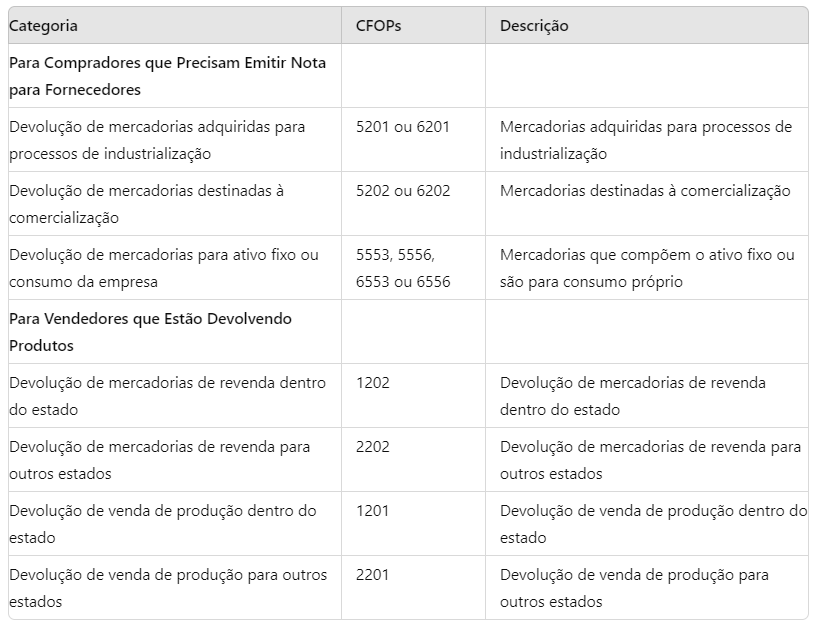

O cfop de devolução de uso e consumo deve ser utilizado sempre que houver a saída de mercadorias ou a prestação de serviços com destino ao uso interno ou consumo, dentro da mesma empresa ou entre empresas do mesmo grupo, desde que não havia transferência de propriedade efetiva e não se configurem as hipóteses de venda ou de prestação de serviço tributada em cascata. Exemplos típicos incluem a saída de mercadorias para doação, para consumo em eventuais festas ou atividades empresariais, para uso em processos produtivos, como insumos, ou para prestação de serviços de apoio, como transporte interno de bens, quando não há remuneração externa.

Além disso, esse código também se aplica em casos de devolução de bens por parte de terceiros, quando a empresa recebe produtos de volta após ter fornecido ou locado um bem, desde que esses produtos sejam destinados ao seu uso interno ou consumo, e não à venda novamente. Nesses casos, o uso adequado do cfop de devolução de uso e consumo permite que a empresa registre a entrada ou o reaproveitamento do bem de forma compatível com a legislação fiscal, possibilitando o tratamento adequado dos créditos de IPI e ICMS, quando aplicável.

Diferenças entre devolução de uso e consumo e venda interna

Uma das principais dúvidas dos contribuintes está na distinção entre cfop de devolução de uso e consumo e uma venda interna propriamente dita, que geralmente utiliza códigos CFOP iniciados por 5.1, 5.2, 6.1 ou 6.2. A diferença reside na intenção econômica e no destino final dos bens ou serviços: enquanto a venda interna implica transferência de propriedade e geração de receita para a empresa, o uso e consumo tratam de aproveitamento interno sem remuneração direta, configurando despesa ou apropriação de ativo.

Essa distinção é crucial para o tratamento tributário, pois enquanto a venda interna pode gerar a incidência de ICMS sobre o valor da transação, o uso e consumo podem isentar ou reduzir a carga, dependendo da legislação estadual e federal aplicável. Além disso, a escrituração correta evita questionamentos fiscais, pois demonstra que a empresa está alinhada com a natureza real da operação, evitando autuações por subestimação de base ou aproveitamento indevido de créditos.

Impactos fiscais e escrituração correta

O cfop de devolução de uso e consumo influencia diretamente a apuração de créditos de IPI e ICMS, pois define quais encargos podem ser descontados ou aproveitados no processo de cálculo do tributo devido. Em muitos casos, a saída para uso interno possibilita o aproveitamento de créditos de IPI sobre insumos utilizados na produção ou manutenção de bens, desde que haja comprovação legal e documental adequada, alinhada às regras de tributação interestadual e interestadual.

Do ponto de vista contábil, é essencial que as operações sejam registradas com base nos códigos CFAPs correspondentes, garantindo a correta separação entre custos, despesas e apropriações de ativos. A utilização inadequada do cfop de devolução de uso e consumo pode resultar em distorções nos demonstrações financeiras, além de gerar riscos fiscais, como a retenção indevida de créditos ou a não declaração de apropriações que gerariam redução de tributos.

Como evitar problemas com essa movimentação

Para evitar problemas com o cfop de devolução de uso e consumo, é fundamental que a empresa mantenha uma política interna clara sobre a destinação de bens e serviços, definindo critérios para a identificação de uso interno ou consumo. Além disso, a utilização de softwares de gestão fiscal confiáveis, que possuam atualização constante das regras de CFOP e tributação estadual, ajuda a garantir que as operações sejam registradas de forma correta, alinhadas à legislação vigente.

Outra medida preventiva é a realização de treinamentos periódicos para a equipe responsável pela movimentação de estoque e fiscal, reforçando a importância da correta identificação das operações e da aplicação dos códigos CFAPs adequados. Em casos de dúvidas específicas, consultar um contador ou especialista tributário pode evitar interpretações equivocadas e garantir que a empresa aproveite todos os direitos fiscais relacionados ao cfop de devolução de uso e consumo.

Em resumo, o cfop de devolução de uso e consumo é uma ferramenta essencial para o controle interno e a correta apuração de tributos, pois permite que as empresas registrem de forma precisa a destinação de seus ativos para uso interno ou consumo, sem caracterizar venda. Ao aplicar esse código com rigor, alinhado às normas vigentes, as organizações protegem-se contra autuações, otimizam a gestão tributária e mantêm a transparência em suas operações.

Devolução de Mercadorias - Devolvendo também os tributos destacados

Devolução de Mercadorias - Devolvendo também os tributos destacados Quer se destacar no Departamento Fiscal? Conheça o ...