Cfop Uso E Consumo Com St

O uso e consumo com ST é um dos grandes desafios da gestão fiscal para empresas de todos os portes, especialmente no que diz respeito à correta aplicação do Código Fiscal de Operações e Prestações (CFOP) e à tributação sobre as mercadorias e serviços sujeitos ao imposto.

O que é o CFOP e qual a sua finalidade

O CFOP, ou Código Fiscal de Operações e Prestações, nada mais é do que uma numeração composta por quatro algarismos que identifica cada tipo de operação realizada por uma empresa, seja ela prestadora de serviços ou comerciante de produtos. Cada número dentro dessa sequência indica se a opera é de entrada, saída, compra ou venda, além de definir se o produto ou serviço está isento, tributado ou ainda imune.

Quando falamos em uso e consumo com ST, normalmente tratamos de operações nas quais o contribuinte recolheu o imposto na entrada da mercadoria (Situação Tributária – ST) e agora precisa utilizar o CFOP adequado para baixar esse custo no estoque ou no consumo, refletindo o valor pago anteriormente. Trata-se de garantir que o valor já tributado não seja onerosamente refogado no momento da baixa ou do uso final.

Identificando as operações de uso e consumo

No contexto de uso e consumo com ST, as movimentações internas de mercadorias, como transferências entre almoxarifados de um mesmo estabelecimento, ou a retirada de produtos para consumo final, acabamento, doação ou qualquer outra saída que implique no extinguimento do estoque, devem ser lançadas em CFOP específicos. Essas regras são definidas pela legislação de cada estado, atendendo a determinações específicas sobre o momento da tributação.

É fundamental que o empresário conheça os códigos que representam essas movimentações, pois a escolha incorreta pode gerar apuração indevida de crédito de ICMS ou, ao contrário, a necessidade de recolhimento de tributo quando não havia a incidência. Portanto, dominar o uso e consumo com ST implica em saber exatamente qual CFOP utilizar para cada tipo de retirada ou destinação de mercadoria dentro da operação fiscal.

Regras de CFOP para uso interno e consumo

Para uso interno de mercadorias sujeitas ao regime de substuição tributária ou já tributadas em operação anterior, existem CFOP específicos que devem ser utilizados para baixar o estoque ou registrar o consumo. Geralmente, esses códigos indicam que a mercadoria está sendo transferida ou utilizada sem gerar um novo evento de tributação, pois o imposto já foi recolhido.

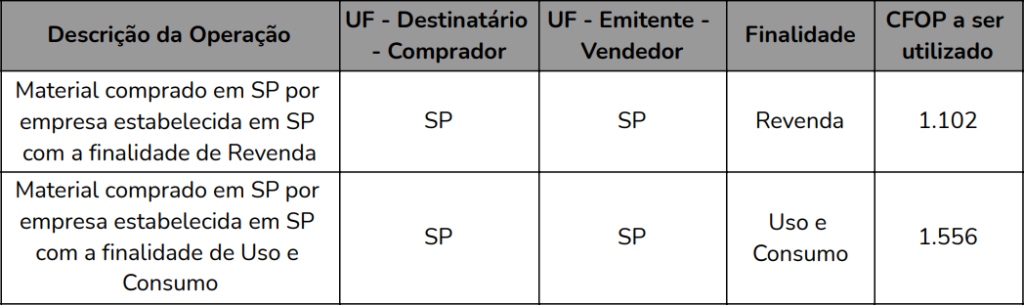

- CFOP 5.102 – Transferência de mercadorias ou peças para uso ou consumo: Indica que o produto está sendo utilizado internamente, sendo comum em indústrias que consomem insumos como matéria-prima ou material de consumo.

- CFOP 5.101 – Transferência de mercadorias ou peças: Utilizado para transferências entre depósitos ou unidades dentro do mesmo estabelecimento, quando há necessidade de movimentar estoque sem vendê-lo externamente.

Essas movimentações, quando corretamente identificadas, permitem que a empresa faça o aproveitamento dos créditos de ICMS relativos ao imposto pago na entrada, evitando-se o pagamento desnecessário em caso de consumo interno.

Diferenciação entre uso, consumo e venda

Uma das maiores dúvidas reside na distinção entre uso, consumo e venda de mercadorias tributadas com ST. Enquanto o uso e consumo referem-se à saída de produto do estoque para fins que não a comercialização, a venda implica necessariamente no recebimento de um valor financeiro em troca da mercadoria, exigindo a emissão de documento fiscal e o recolhimento do tributo em decorrência dessa operação.

No uso e consumo com ST, o objetivo é evitar a dupla tributação. Se a mercadoria já trouxe o imposto em sua aquisição ou recepção, ao ser utilizada internamente o contribuinte deve utilizar CFOP que possibilitem o aproveitamento do crédito, e não gerar um novo fato gerador de obrigação tributária. Por isso, a separação clara entre os códigos de venda (geralmente iniciados em 5.4 ou 5.9) e os de uso (geralmente iniciados em 5.1) é crucial para a correta apuração fiscal.

Como o CFOP impacta no cálculo do crédito de ICMS

O uso de CFOP adequado no momento da baixa de estoque ou consumo é o que garante a todos os contribuintes o direito ao crédito do ICMS pago anteriormente. Em linhas gerais, quando uma empresa adquire mercadorias e já recolheu o ICMS-ST, ela tem o direito de deduzir esse valor na apuração do seu próprio débito, desde que a movimentação interna seja devidamente documentada com o CFOM (Cadastro de Operações e Prestações) e CFOP corretos.

O erro nesse processo, seja por utilizar um CFOP de venda ou por não atualizar o cadastro de operações, pode acarretar em perda de crédito, gerando custos desnecessários para a empresa. Por isso, a prática de checar junto à Secretaria da Fazenda do estado se a numeração está alinhada com as regras de uso e consumo com ST é tão importante quanto manter a documentação organizada.

Dicas práticas para não errar no uso e consumo com ST

Manter a rotina de conferência constante é a melhor forma de evitar problemas com CFOP e ST. Recomenda-se que as empresas utilizem softwares de gestão fiscal que já possuam configurações automáticas para essas movimentações, reduzindo a chance de erro humano. Além disso, é válido conferir periodicamente as tabelas de CFOP oficiais, pois elas podem ser atualizadas ou retificadas pelas autoridades estaduais.

Treinar a equipe responsável pela movimentação de estoque e fiscal é essencial. Explicar de forma clara a diferença entre CFOP de uso, consumo, transferência e venda garante que todos estejam alinhados com a legislação vigente. Dessa forma, a empresa protege-se de autuações, garante a correta apropriação de créditos e trabalha com transparência em suas demonstrações fiscais.

Em resumo, o uso e consumo com ST demandam atenção redobrada na seleção dos CFOP, pois eles são a chave para um gerenciamento fiscal saudável e para a correta utilização dos créditos tributários. Ao aplicar as regres de forma criteriosa e manter a documentação em dia, a empresa não apenas cumpre com a legislação, como também otimiza sua estrutura de custos e evita dores de cabeça com o fisco.

ENTENDA O QUE É CFOP E CST DA SUA NOTA FISCAL

Quer avançar mais rápido? Mentoria para empresários Faça sua aplicação e veja se faz sentido avançar: ...