Cfop Uso E Consumo Fora Do Estado

O uso e consumo fora do estado de operações tributárias múltiplas envolve regras específicas sobre como tratar a saída de mercadorias ou serviços para outra unidade federativa, impactando diretamente a apuração do CFOP e a correta aplicação da alíquota interestadual.

O que é o uso e consumo fora do estado no contexto do CFOP

Quando falamos em uso e consumo fora do estado, nos referimos à destinação de mercadorias adquiridas ou de serviços prestados que serão utilizados em uma unidade localizada fora do território do estado onde se encontra a sede ou o estabelecimento responsável pela operação. No regime do CFOP, essa movimentação exige atenção redobrada, pois caracteriza uma operação interestadual que pode estar sujeita a uma alíquota maior, refletindo a competência concorrente dos estados e da União na arrecadação do ICMS.

Diferente do consumo interno, que ocorre dentro do mesmo estado e geralmente permite a utilização de códigos de operação com alíquota local, o deslocamento para outra unidade federativa implica necessariamente no reconhecimento de que o benefício econômico será auferido em jurisdição alheia. Por isso, o empresário deve identificar claramente se trata-se de um deslocamento de estoque, de insumos para produção que geram produto acabado para venda externa ou mesmo de bens de uso temporário, pois cada cenário exige um tratamento fiscal diferenciado sob o ponto de vista do CFOP.

Regras de atribuição do CFOP para operações interestaduais

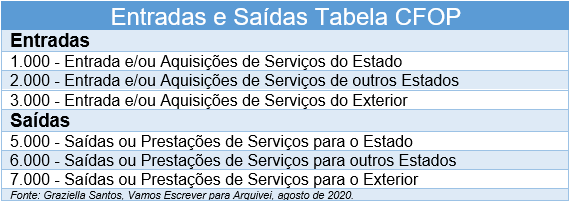

O código CFOP (Cadastro Nacional de Operações e Prestações) estabelece uma sequência numérica que define o tipo de operação e a natureza da movimentação. Para o uso e consumo fora do estado, os códigos variam conforme a finalidade da mercadoria ou do servimento. No caso de mercadorias, costuma-se utilizar CFOP de saída interestadual, que normalmente inicia com o algarismo 1, indicando que trata-se de uma operação de saída do território estadual para consumo ou utilização em outra unidade federativa.

- Mercadorias destinadas a consumo ou uso em outra UF: geralmente atribuem-se CFOP específicos para saída interestadual, refletindo a transferência de propriedade ou custódia para unidade localizada fora do estado de origem.

- Serviços prestados fora do estado: quando uma empresa realiza um serviço para tomador situado em outra unidade federativa, o CFOP também deve ser compatível com a natureza da prestação e com a legislação do estado de destino, observando as regras de localização do prestador e do consumidor.

Além disso, é fundamental que o empresário verifique a compatibilidade entre o regime de tributação, o tipo de contribuinte e as regras de isenção ou não incidência. A especificação correta do CFOP evita retificações, retrabalho contábil e, principalmente, autuações fiscais que surgem quando há incompreensão sobre a movimentação de recursos ou bens para outras jurisdições.

Diferenciação entre uso, consumo e venda para outra unidade federativa

É comum que empresas confundam o uso e consumo fora do estado com a venda de mercadorias para revendedores situados em outros estados, mas tratam-se de situações distintas no âmbito do CFOP. No uso e consumo, não há intenção de lucro com a comercialização, enquanto a venda implica transferência de propriedade com objetivo de venda adicional, o que impacta diretamente na base de cálculo do ICMS e na forma como os créditos tributários são tratados.

Para evitar equívocos, é preciso estabelecer critérios claros internos que definam quando uma saída de mercadorias caracteriza consumo, quando configura venda e quando se trata de simples transferência de estoque entre filiais. A documentação de apoio, como pedidos internos, notas fiscais de entrada de insumos e registros de inventário, devem respaldar a classificação escolhida, pois o fisco pode questionar a corretude da operação em eventual fiscalização, especialmente quando há diferença de alíquota entre as operações interestaduais e as intraestaduais.

Impactos fiscais e contribuições envolvidas

O uso e consumo fora do estado geram impactos diretos sobre o ICMS, pois a alíquota aplicada pode ser a interestadual, que geralmente é superior à alíquota interna. Além disso, há a questão do recolhimento via Documento de Arrecadação do Estado (DAE) e a necessidade de filiação em cada estado onde ocorre o aproveitamento efetivo dos bens ou serviços. A empresa deve estar preparada para lidar com a complexidade de registrar operações em múltiplas jurisdições, garantindo simultaneamente a conformidade e a transparência perante as autoridades.

Outro aspecto relevante diz respeito aos créditos de ICMS relativos a insumos utilizados na operação de uso e consumo fora do estado. Dependendo da legislação estadual, pode haver possibilidade de aproveitamento desses créditos, desde que comprovada a destinação específica para a atividade interestadual. Portanto, a contabilidade precisa e o acompanhamento rigoroso das notas fiscais de entrada são fundamentais para assegurar que todos os direitos fiscais sejam devidamente aproveitados, minimizando custos totais e possíveis irregularidades.

Boas práticas para gerenciar operações fora do estado

Empresas que operam com uso e consumo fora do estado devem adotar boas práticas para manter a governança tributária em dia. Uma delas é a padronização dos processos de emissão de notas fiscais, garantindo que o CFOP utilizado esteja alinhado com a legislação vigente e com a natureza real da operação. Também é essencial manter um cadastro atualizado das unidades localizadas em outros estados, incluindo endereços, contatos e critérios de estoque, para que as equipes de logística e fiscal estejam integradas e informadas sobre as especificidades de cada região.

A utilização de softwares de gestão integrada, que permitam o controle de estoque, fiscal e financeiro em tempo real, facilita a identificação de quando uma mercadoria sai do estado de origem e qual o destino final. Essas ferramentas ajudam a evitar erros de classificação, retificam possíveis inconsistências entre documentos fiscais e contábeis e garantem que as informações estejam sempre atualizadas. Investir em capacitação contínua da equipe também é um diferencial, pois mantém todos alinhados às regras do CFOP e às particularidades de cada trajeto interestadual.

Conclusão

O uso e consumo fora do estado demandam atenção constante e planejamento estratégico para que a empresa cumpra suas obrigações fiscais sem prejuízos desnecessários. Ao dominar as regras do CFOP, diferenciar corretamente as operações e manter a documentação em dia, o empresário reduz riscos e aproveita melhor os recursos disponíveis. Uma abordagem organizada e informada garante não apena conformidade, mas também confiança nas relações comerciais e competitividade no mercado interestadual.

As CFOP mais comuns de uso para qualquer tipo de empresa

Algumas CFOPs são de comum uso, indiferente se a empresa é do Simples Nacional, Lucro Presumido ou Lucro Real.