Como É Calculado O Icms

O cálculo do ICMS é um dos pilares da arrecadação estadual no Brasil, pois incide sobre a movimentação de mercadorias e serviços de comunicação e transporte, e a sua definição precisa garante transparência e previsibilidade para empresas e contribuintes.

Entendendo a base de cálculo do ICMS

A base de cálculo do ICMS corresponde ao valor sobre o qual incide o imposto, sendo geralmente a receita bruta proveniente da venda de mercadorias ou a prestação de serviços, menos descontos legais, como abatimentos, fretes, seguros e embalagens, desde que comprovados dentro dos limites previstos na legislação.

É importante lembrar que a base de cálculo não se confunde com o faturamento total, pois a lei prevê a possibilidade de deduzir certos custos e encargos, o que pode reduzir significativamente a parcela sobre a qual o estado aplicará sua alíquota, sendo essa a base de cálculo do ICMS para fins de apuração mensal.

Alíquotas do ICMS e sua aplicação

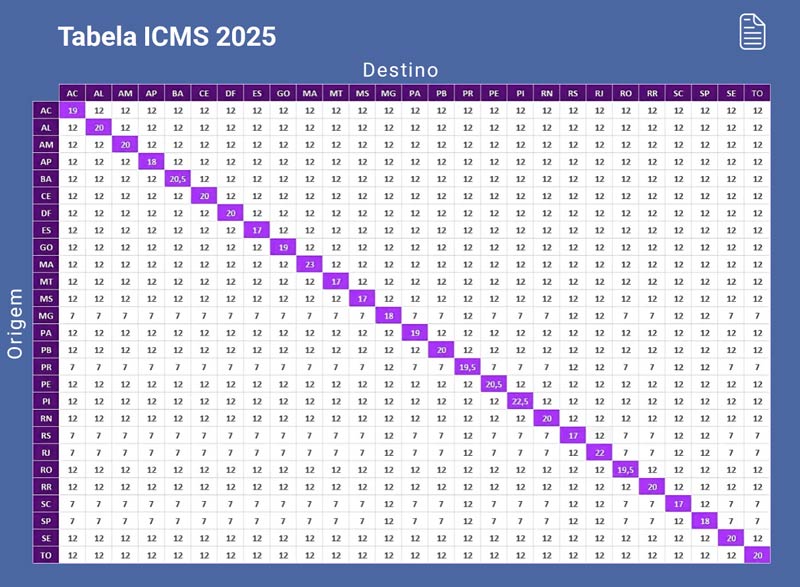

As alíquotas do ICMS variam de estado para estado e, muitas vezes, também dentro de um mesmo território, de acordo com o tipo de produto ou serviço, podendo existir alíquotas reduzidas para itens essenciais, isenções para pequenas operações ou alíquotas adicionais para itens considerados não essenciais ou com maior impacto ambiental.

Na prática, o contribuinte identifica qual a alíquota aplicável ao seu produto ou serviço conforme tabelas emitidas pela Secretaria da Fazenda de cada unidade federativa, e essa alíquota será multiplicada pela base de cálculo ajustada para chegar ao valor líquido do imposto devido, sendo fundamental conferir atualizações constantes para evitar distorções no cálculo do ICMS.

Método de cálculo prático e exemplos

Para calcular o ICMS de forma prática, multiplica-se a base de cálculo, obtida após os abatimentos permitidos, pela alíquota percentual definida para aquela operação, resultando no valor do imposto a ser recolhido, e esse procedimento deve ser repetido em cada etapa da movimentação, seja no varejo, atacado ou no comércio exterior.

Exemplo: se uma mercadoria tem preço de venda ao consumidor de R 1.100,00, com base de cálculo de R 1.000,00 e alíquota de 18%, o cálculo do ICMS será 1.000 x 0,18, resultando em R 180,00 de imposto devido, sendo essa lógica aplicável também em operações interestaduais, com a ressalva de que podem entrar em jogo regras de compensação de créditos.

Diferenciação de ICMS por tipo de operação

No caso de venda de mercadorias, o cálculo do ICMS considera o preço de venda total, ajustado pelas deduções permitidas, enquanto em operações de prestação de serviços de comunicação e transporte, a base de cálculo pode incluir ou excluir certos componentes, conforme definido em legislação específica, o que exige atenção ao identificar se o fato gerador é mercantil ou não.

Além disso, a legislação estabelece tratamentos diferenciados para operações internas, interestaduais e com o exterior, impactando não apenas a alíquota, mas também a forma como se calcula o ICMS, incluindo a possibilidade de se reconhecer créditos de impostos pagos em etapas anteriores, evitando assim a cascata tributária.

Fator de conversão e compensação de créditos

O fator de conversão é utilizado em algumas operações para ajustar a base de cálculo do ICMS, especialmente quando há incorporação de custos ou quando a nota fiscal apresenta valores que precisam ser reconvertidos em termos isentos de impostos, garantindo que apenas o aumento real de valor seja tributado.

A compensação de créditos é um mecanismo que permite ao contribuinte deduzir do ICMS a pagar o valor referente a créditos acumulados em operações anteriores, desde que cumpra requisitos como a emissão de documentos fiscais válidos e o uso adequado da NF-e, o que otimiza a liquidez e reduz a carga efetiva sobre a cadeia produtiva.

Importância da correta apuração e compliance

Manter a apuração do ICMS alinhada com a legislação é essencial para evitar multas, juros e retificações, pois erros no cálculo podem gerir riscos fiscais graves, impactando a reputação da empresa e seu planejamento estratégico, além de exigir atualização constante com novas orientações da Secretaria da Fazenda.

Por isso, recomenda-se que as empresas revisem seus processos, utilizando ferramentas de apoio e consultoria especializada, garantindo que o cálculo do ICMS seja transparente, preciso e compatível com as regras em vigor, o que protege o negócio e fortalece a confiança de stakeholders e autoridades.

Em resumo, o cálculo do ICMS envolve a determinação correta da base de cálculo, a aplicação adequada da alíquota e a observância de regras específicas para cada operação, sendo essencial que as empresas dominem esses conceitos para praticar uma gestão fiscal eficiente e em conformidade com a lei.

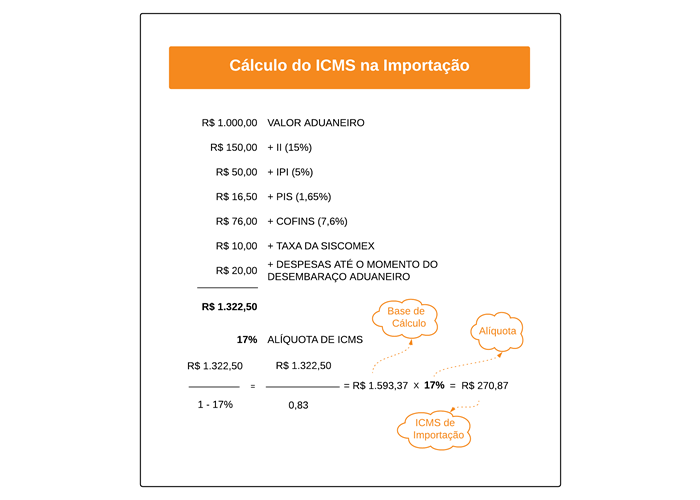

ICMS: descomplicando o cálculo inverso ou "por dentro"

O cálculo simples do ICMS (ou cálculo por fora), como o próprio nome já diz, é uma conta simples e fácil de ser realizada.