Como Calcular A Devolução Do Seguro Prestamista

Se você está se perguntando como calcular a devolução do seguro prestamista, saiba que esse cálculo envolve alguns conceitos-chave relacionados ao seu contrato de crédito e à proteção oferecida.

Entendendo o que é a devolução do seguro prestamista

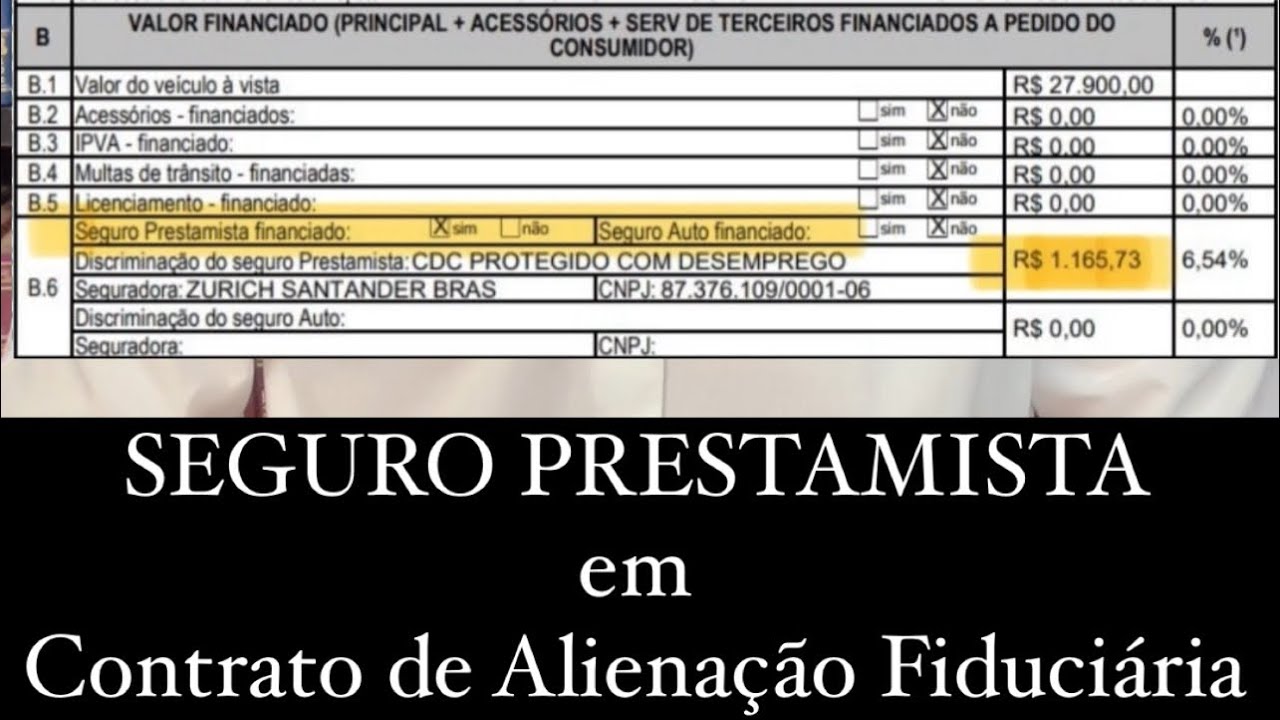

O seguro prestamista, também conhecido como seguro de crédito, protege tanto o tomador quanto a instituição financeira em caso de imprevistos que o impeçam de honrar as parcelas do empréstimo ou financiamento. A devolução do seguro prestamista, muitas vezes chamada de reembolso ou ressarcimento, ocorre quando você precisa recuperar parte ou todo o valor pago ao longo do contrato, seja por cancelamento antecipado, por pagamento antecipado do crédito ou por situações cobertas que geram a saída antecipada do seguro.

Para entender como calcular a devolução do seguro prestamista, é essencial ler o contrato com atenção, pois cada instituição e produto pode ter regras específicas sobre prazos, carência, porcentagem devolvida e eventos cobertos. Em linhas gerais, o cálculo considera o período em que o segurado permaneceu sob a proteção, o valor total das parcelas já pagas e as taxas administrativas que podem ser descontadas.

Principais situações que geram a devolução

A primeira situação comum é o pagamento antecipado do crédito, quando você quitou o empréstimo ou financiamento antes do prazo final e deseja recuperar o valor restante do seguro. Nesse caso, a devolução costuma ser calculada com base no saldo devedor do seguro, que pode ser menor que o valor total inicialmente pago, já que parte dele já foi utilizada para cobrir as parcelas anteriores.

Outra situação é o cancelamento do seguro dentro do prazo de carência ou após uma mudança de instituição financeira, como aportabilidade de crédito, que permite a transferência do seguro para outro banco. Nesses casos, a como calcular a devolução do seguro prestamista geralmente envolve uma fórmula que desconta as parcelas já processadas e eventuais taxas, devolvendo o saldo restante em dinheiro ou em crédito na conta corrente.

- Cancelamento por pagamento antecipado do crédito

- Portabilidade de crédito com saída do seguro antigo

- Desistência dentro do prazo legal (vazio ou carência)

- Ocorrência de evento coberto que gera saque antecipado

Passo a passo para calcular o valor de devolução

O primeiro passo para calcular a devolução do seguro prestamista é identificar o tipo de cálculo utilizado no seu contrato, que pode ser proporcional, tabelado ou por saldo devedor. No cálculo proporcional, o valor devolvido segue uma porcentagem decrescente ao longo do tempo, refletindo a fração de período em que você permaneceu sob a proteção.

No cálculo por saldo devedor, o valor devolvido costuma ser a diferença entre o saldo devedor do seguro na data do cancelamento e as parcelas já processadas pela instituição. É importante pedir ao banco ou à financeira o demonstrativo completo do seguro, que deve trazer todos os detalhes usados para chegar ao valor final da devolução.

Entenda os fatores que influenciam no cálculo

Vários fatores impactam diretamente na como calcular a devolução do seguro prestamista, incluindo a data de contratação do seguro, a data de cancelamento ou pagamento antecipado, a existência de carência contratual e a porcentagem fixa ou progressiva definida no contrato. Instituições financeiras costumam aplicar uma taxa de administração ou multa sobre o valor a ser devolvido, o que reduz o montante final recebido pelo cliente.

Outro fator relevante é o prazo desde a contratação do crédito. Quanto mais tempo o segurado já pagou, menor pode ser a devolução, especialmente nos seguros com regras proporcionais. Por isso, fazer a simulação com base nos seus dados reais — como valor do empréstimo, número de parcelas já pagas e data do cancelamento — ajuda a ter uma estimativa mais próxima da realidade.

Como simular e verificar o valor a ser devolvido

Você pode simular a devolução do seguro prestamista acessando o internet banking do banco, entrando em contato com o atendimento ao cliente ou usando o aplicativo institucional. Ao entrar em contato, peça o cálculo detalhado com base no contrato e peça o demonstrativo por escrito, incluindo todos os abatimentos e taxas aplicadas.

Recomenda-se guardar todos os comprovantes de pagamento das parcelas do empréstimo e do seguro, bem como gravar conversas com o atendimento, especialmente se houver divergência sobre o valor apresentado. Ter esses documentos em mãos facilita a negociação e garante que a como calcular a devolução do seguro prestamista esteja alinhada com as regras contratuais e com a legislação consumerista vigente.

Conclusão

Calcular a devolução do seguro prestamista exige atenção aos detalhes do contrato, compreensão dos critérios de cálculo e, quando necessário, o apoio de uma simulação oficial ou de orientação especializada. Ao conhecer os direitos e as regras do seu seguro, você consegue evitar surpresas e garantir que qualquer reembolso seja processado de forma justa e transparente.

SAIBA COMO CALCULAR O SEGURO PRESTAMISTA NO CASO DE DEVOLUÇÃO

Apesar de o seguro prestamista ser uma contratação lícita uma vez que assegura o pagamento das parcelas em caso de ...