Como Calcular A Margem De Contribuição

Compreender como calcular a margem de contribuição é essencial para qualquer gestor, empreendedor ou profissional de finanças que deseja transformar dados brutos em decisões estratégicas lucrativas.

O que é a margem de contribuição e por que ela importa

A margem de contribuição é a diferença entre a receita de vendas e os custos variáveis diretamente associados à produção ou comercialização de um produto ou serviço. Enquanto o lucro operacional considera também os custos fixos, a margem de contribuição foca exclusivamente na capacidade de cobrir esses gastos fixos e gerar caixa. Ela funciona como um termômetro da saúde financeira, indicando quanto cada unidade vendida contribui para o pagamento das despesas gerais e para o lucro final. Sem esse indicador, fica difícil avaliar se um produto é realmente viável ou se um investimento vale a pena.

Na prática, a margem de contribuição pode ser expressa em valores absolutos (como R$ 15,00 por unidade) ou em termos percentuais (como 30% do preço de venda). Essa versatilidade permite que ela seja usada em diferentes contextos, desde o planejamento de novos lançamentos até a análise de corte de produtos pouco rentáveis. Ao isolar os custos variáveis, o gestor consegue enxergar com clareza o ponto de equilíbrio e estabelecer metas de vendas mais realistas. Portanto, dominar a fórmula da margem de contribuição é um diferencial competitivo que ajuda a evitar surpresas financeiras e a alinhar a equação econômica do negócio.

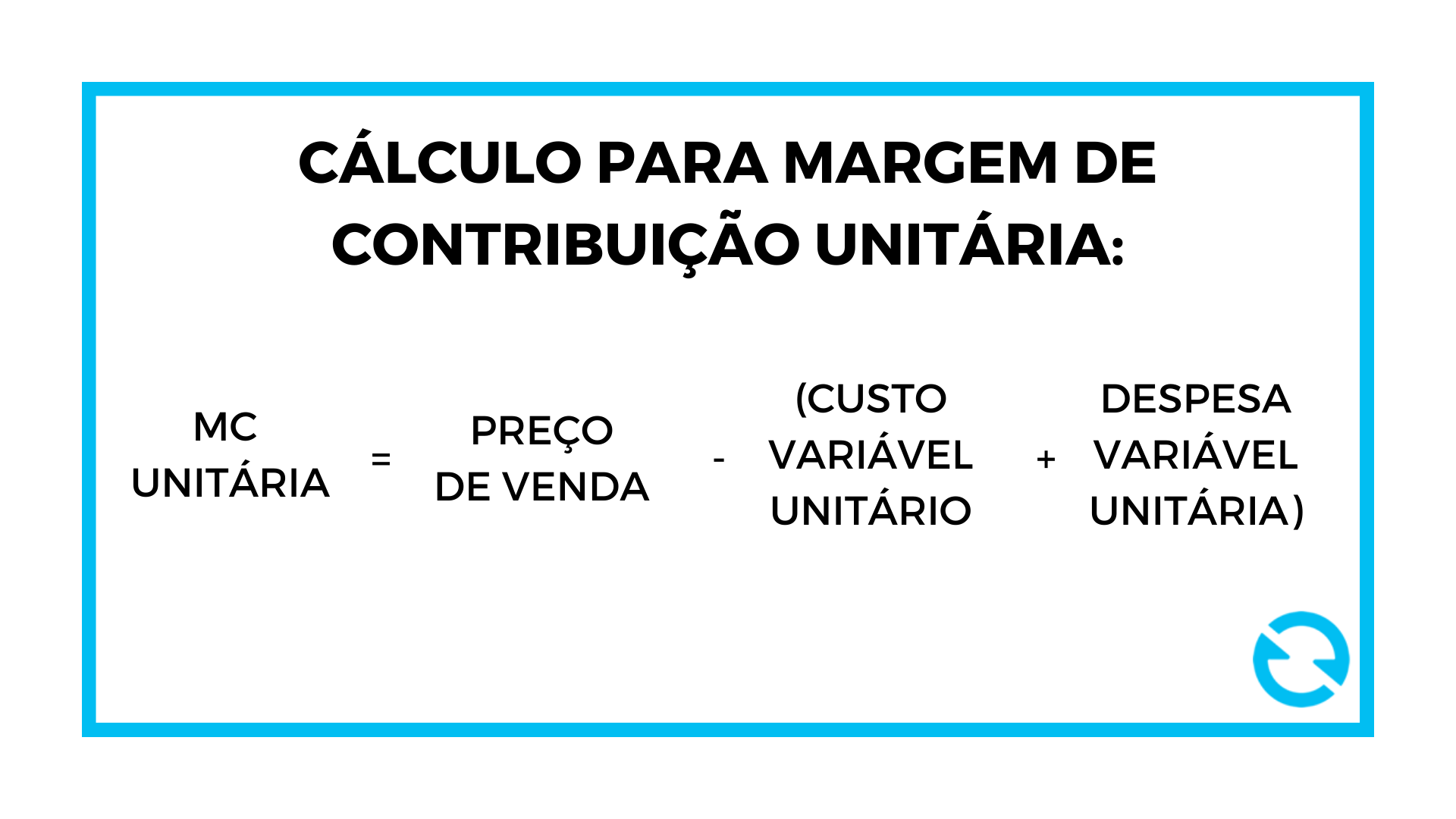

A fórmula básica para calcular a margem de contribuição unitária

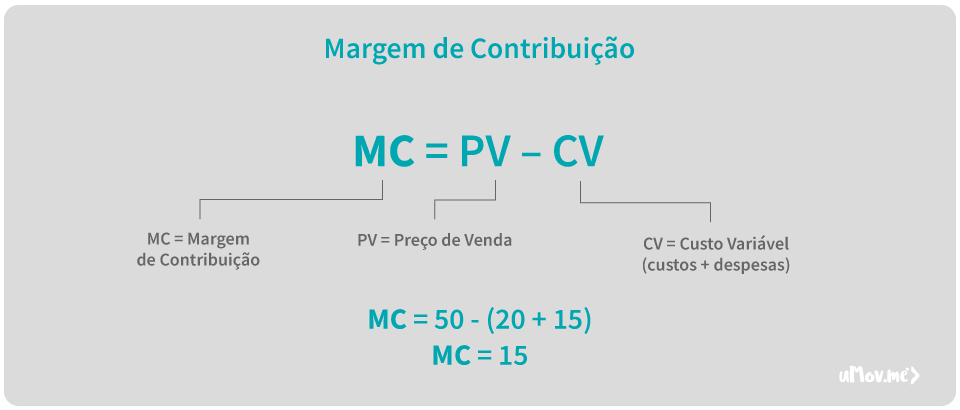

A maneira mais direta de responder à pergunta "como calcular a margem de contribuição" começa pela unidade vendida. A margem de contribuição unitária representa o quanto sobra de cada produto após deduzir seus custos variáveis variáveis, como matéria-prima, comissão de vendas e embalagens. A lógica por trás da fórmula é simples: subtrair do preço de venda unitário todos os custos que variam diretamente com a produção de uma única unidade.

Vamos à prática: imagine um produto que vende a R$ 50,00 e tem custos variáveis de R$ 30,00 por unidade. A conta seria R$ 50,00 menos R$ 30,00, resultando em uma margem de contribuição unitária de R$ 20,00. Isso significa que, para cada item vendido, R$ 20,00 estão disponíveis para cobrir custos fixos e gerar lucro. Manter esse número positivo e alto é o primeiro passo para garantir a sustentabilidade financeira a longo prazo.

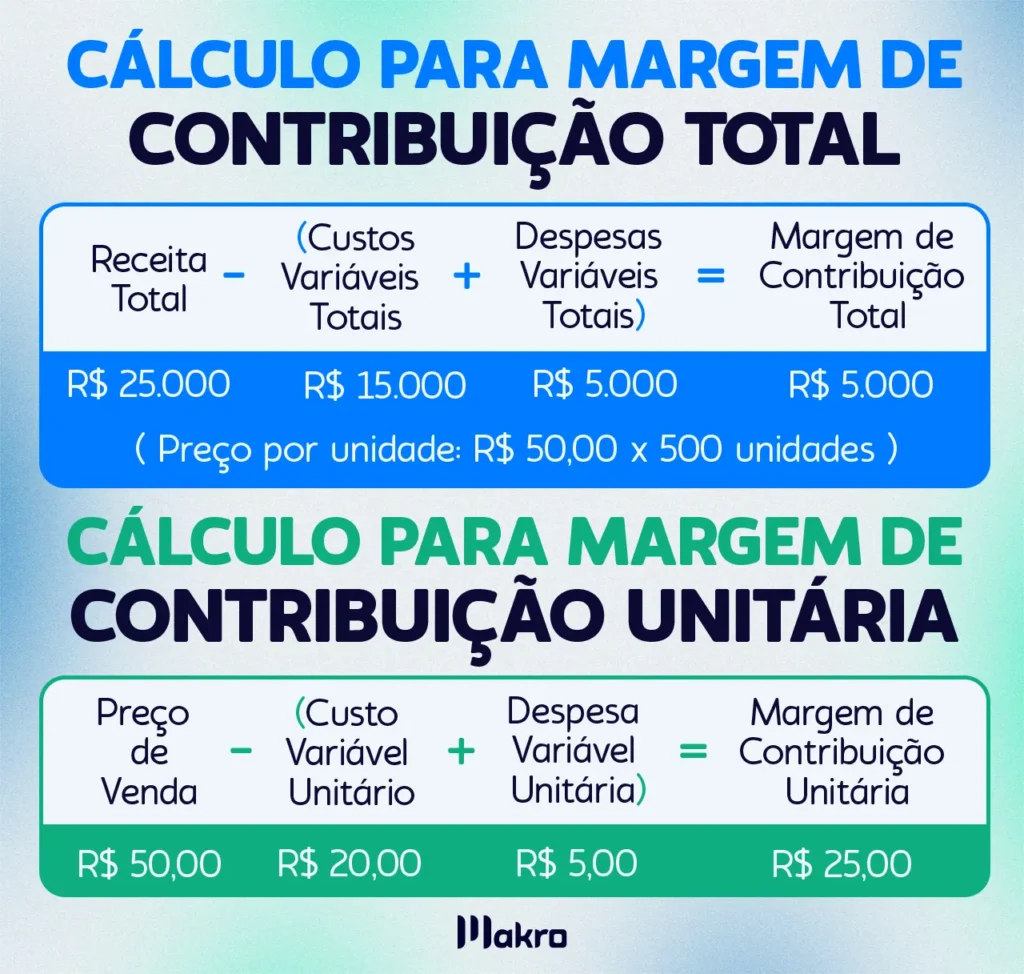

Cálculo agregado: margem de contribuição total e margem sobre vendas

Além da unidade, é fundamental analisar o resultado de todo o portfólio ou período. A margem de contribuição total surge quando multiplicamos a unidade pelo volume de vendas, ou simplesmente subtraímos todos os custos variáveis totais da receita bruta. Já a margem de contribuição sobre vendas, expressa em porcentagem, indica qual parte de cada real faturado sobrevive após os custos variáveis. Ambas as abordagens são complementares e fornecem uma visão completa da dinâmica financeira.

Para calcular a margem sobre vendas, usamos a fórmula: (Margem de Contribuição Total / Receita Bruta de Vendas) x 100. No exemplo anterior, se a empresa vendeu 1.000 unidades e teve uma margem total de R$ 20.000, sobre uma receita de R$ 50.000, a margem sobre vendas seria de 40%. Esse indicador permite comparar diferentes períodos ou mercados, ajudando a identificar tendências e ajustes necessários na estrutura de custos. Quanto maior a margem sobre vendas, maior a resistência do negócio em tempos de crise.

Exemplo prático passo a passo para fixar o conceito

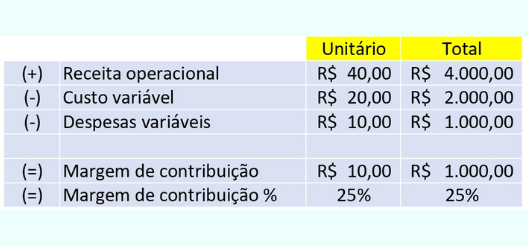

Vamos simular um cenário completo para consolidar a compreensão. Suponha uma pequena fábrica de bolsas que produz 2.000 unidades por mês, com preço de venda de R$ 120,00 por bolsa. Os custos variáveis incluem materiais (R$ 40,00), mão de obra direta (R$ 20,00) e embalagens (R$ 10,00), totalizando R$ 70,00 por unidade. Aplicando a fórmula, temos R$ 120,00 menos R$ 70,00, resultando em margem de contribuição unitária de R$ 50,00.

Multiplicando esse valor pelas 2.000 unidades, a margem de contribuição total seria de R$ 100.000,00. Agora, subtraindo os custos fixos mensais (digamos R$ 60.000,00), o lucro operacional seria de R$ 40.000,00. Perceba como a margem de contribuição aparece antes mesmo de considerar os custos fixos, sendo a base para qualquer cálculo de rentabilidade. Revisar periodicamente esses números permite ajustar preços, renegociar fornecedores e otimizar mix de produtos.

Como interpretar os resultados e tomar decisões estratégicas

Um resultado positivo na margem de contribuição não deve ser motivo de autocomplacidade, mas sim o ponto de partida para ações inteligentes. Se a margem estiver baixa, pode ser necessário revisar a composição de custos, buscar fornecedores mais econômicos ou até mesmo redefinir o mix de produtos, priorizando itens com maior retorno. Por outro lado, uma margem alta indica espaço para investir em marketing, inovação ou expansão da capacidade produtiva, sabendo que cada unidade vendida está gerando um colchão seguro.

Além disso, a margem de contribuição é uma ferramenta poderosa na análise de novos projetos. Antes de lançar um produto, basta estimar seu preço de venda e custos variáveis para simular a margem esperada. Se o resultado não cobrir os custos fixos e ainda proporcionar lucro adequado, o projeto pode ser arquivado ou revisado. Do mesmo modo, em situações de crise, o indicador ajuda a priorizar quais linhas devem ser mantidas com base na sua contribuição para o caixa, evitando cortes cegos que possam comprometer a viabilidade futura.

Dicas comuns e erros a evitar ao calcular a margem de contribuição

Um dos erros mais frequentes ao aprender como calcular a margem de contribuição é classificar incorretamente os custos como variáveis ou fixos. Custos que parecem fixos, como salários de administração, podem ter componentes variáveis em certos contextos, enquanto energia e insumos diretamente ligados à produção tendem a ser variáveis. Uma classificação precisa é crucial para garantir que a margem reflita a realidade operacional. Use planilhas e sistemas de gestão para organizar esses dados com transparência.

Outra dica valiosa é comparar a margem de contribuição com a margem líquida. Enquanto a primeira foca apenas nos custos variáveis, a segunda abrange todos os gastos da empresa. Se a margem de contribuição for alta e a margem líquida baixa, isso sinaliza que os custos fixos ou financeiros estão consumindo muita receita. Acompanhar ambos os indicadores periodicamente ajuda a equilibrar operações e a ajustar estratégias de forma ágil. Lembre-se: números sem interpretação não geram insights, então transforme dados em ações.

Dominar como calcular a margem de contribuição abre portas para uma gestão mais inteligente, focada no crescimento saudável e na maximização do potencial de lucro. Ao aplicar as fórmulas, interpretar os resultados e alinhar as decisões com esses indicadores, você transforma informações em vantagem competitiva duradoura.

AULA 15 | MARGEM DE CONTRIBUIÇÃO | Aula Completa

Olá galera tudo jóia? Entrem no grupo exclusivo para esta disciplina: https://chat.whatsapp.com/GIsnZPqJit2EW9zZmSd702 ...