Como Calcular Cofins E Pis

Calcular COFINS e PIS é essencial para manter a saúde financeira da empresa e evitar problemas com a Receita Federal.

Entendendo o que são COFINS e PIS

Antes de saber como calcular COFINS e PIS, é preciso entender o que são esses tributos. Ambos são contribuições sociais devidas pelas empresas sobre a receita bruta de suas atividades. O PIS (Programa de Integração Social) e a COFINS (Contribuição para o Financiamento da Seguridade Social) foram criados para financiar políticas públicas e o pagamento de benefícios previdenciários. A principal diferença está na forma de cálculo e nos regimes tributáveis, que podem ser cumulativo, não cumulativo ou pelo lucro presumido.

No regime cumulativo, as alíquotas são menores, geralmente 0,65% para PIS e 3,0% para COFINS, mas não há direito a créditos de insumos. Já no regime não cumulativo, as alíquotas são mais altas, 1,65% para PIS e 7,6% para COFINS, mas a empresa pode deduzir créditos relativos a insumos, serviços e despesas compatíveis. Portanto, saber como calcular COFINS e PIS corretamente depende diretamente do regime escolhido pela empresa.

Identificando o regime tributário aplicável

Para calcular COFINS e PIS, o primeiro passo é identificar corretamente o regime tributário da empresa. No Brasil, as pessoas jurídicas podem optar pelo lucro presumido, que já traz o cálculo embutido, ou pelo lucro real, que exige apuração contábil detalhada. Dentro do lucro real, existem ainda as possibilidades cumulativa e não cumulativa. A legislação define regras específicas para cada tipo de atividade, então é fundamental consultar um contador ou utilizar uma planilha confiável que faça a separação automática.

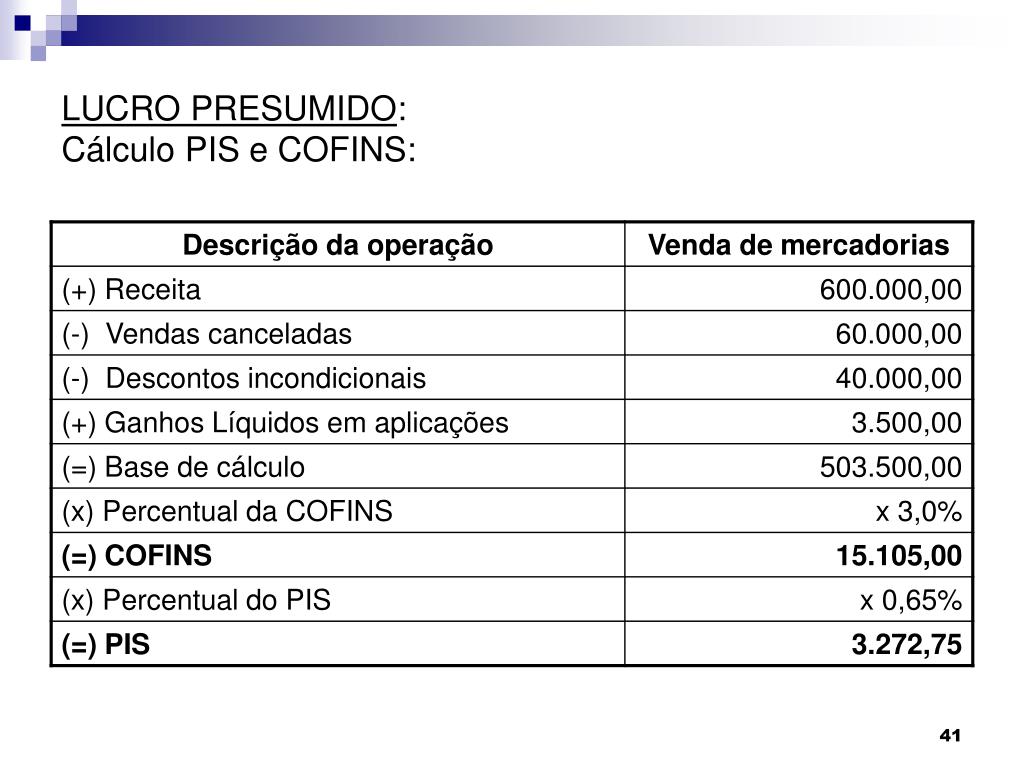

Quando falamos em como calcular COFINS e PIS no lucro presumido, a base de cálculo geralmente é a receita bruta total, com poucas deduções permitidas. Por outro lado, no lucro real cumulativo, a base de cálculo também é a receita bruta, mas com redução de certos custos. Já no regime não cumulativo, a base de cálculo é a receita bruta menos descontos, como o valor dos insumos utilizados. A escolha do regime tem impacto direto no valor final a ser pago e na saúde financeira da organização.

Passo a passo do cálculo manual

Se você precisa entender como calcular COFINS e PIS sem utilizar um sistema automatizado, o método manual exige atenção aos detalhes e à base de cálculo. Primeiro, determine a receita bruta do período, que engloba todas as vendas e prestações de serviços. Em seguida, subtraia eventuais abatimentos, como devoluções e descontos comerciais, para chegar ao valor total sobre o qual serão aplicadas as alíquotas. Esse número será a base de cálculo para a aplicação da fórmula.

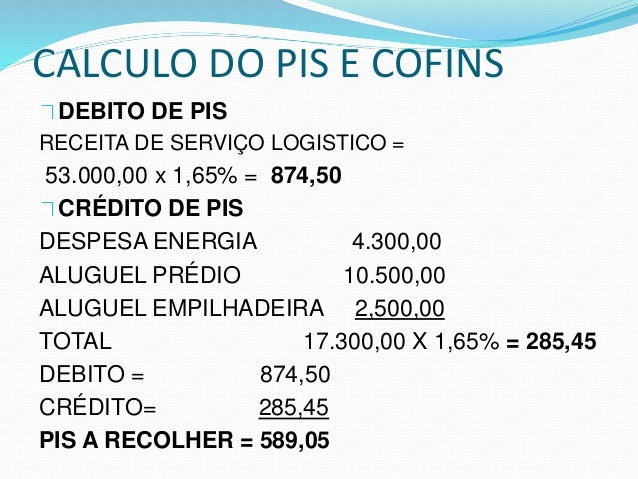

Na prática, para saber como calcular COFINS e PIS no regime cumulativo, basta multiplicar a base de cálculo pela alíquota correspondente: 0,65% para PIS e 3,0% para COFINS. Já para o regime não cumulativo, o processo é semelhante, mas com alíquotas diferentes: 1,65% para PIS e 7,6% para COFINS. Um ponto crucial é que, no regime não cumulativo, a empresa pode ainda solicitar o aproveitamento de créditos relativos a insumos e serviços, reduzindo o valor líquido a ser recolhido. Por isso, a organização dos registros é a chave para um cálculo preciso.

Exemplo prático de cálculo

Vamos supor uma empresa que teve uma receita bruta de R$ 100.000 no mês e optou pelo regime não cumulativo. Para entender como calcular COFINS e PIS nesse cenário, primeiro calculamos o PIS: 1,65% sobre R$ 100.000, resultando em R$ 1.650,00. Em seguida, calculamos a COFINS: 7,6% sobre R$ 100.000, totalizando R$ 7.600,00. A soma dos dois tributos chega a R$ 9.250,00, que seria o valor bruto das contribuições sociais antes de qualquer crédito.

Porém, se a empresa teve despesas com insumos e serviços totalizando R$ 40.000 e esses gastos são compatíveis com a legislação de créditos, ela pode deduzir parte do valor pago. Supondo que os créditos permitidos sejam de R$ 27.040,00 (7,6% sobre os R$ 356.000 de custos elegíveis), o valor líquido a ser recolhido seria de R$ 6.510,00. Esse exemplo ilustra como a gestão correta dos créditos faz toda a diferença na hora de apurar o que realmente deve ser pago.

Como evitar erros comuns

Erros no momento de calcular COFINS e PIS são recorrentes e podem gerar multas e retificações junto à Receita Federal. Um dos maiores problemas é confundir as bases de cálculo entre os regimes, aplicando a alíquota errada ou esquecendo de deduzir créditos no regime não cumulativo. Outro erro frequente é não considerar todos os tributos incidentes sobre a receita, como o ICMS, que pode ser aproveitado em algumas operações.

Para minimizar riscos, utilize sempre planilhas atualizadas e, se possível, consulte um especialista em contabilidade antes de fechar as contas do mês. Ferramentas específicas de software de gestão podem automatizar esse processo e reduzir falhas humanas. Lembre-se de que a legislação muda com frequência, então é vital acompanhar as atualizações em portais oficiais como o da Receita Federal. Assim, você garante que seu cálculo de COFINS e PIS esteja sempre em conformidade.

A importância de um cálculo preciso

Dominar a forma de calcular COFINS e PIS vai além de apenas entregar a declaração correta à Receita. Uma apuração precisa ajuda a empresa a tomar decisões estratégicas, já que o conhecimento do custo real permite planejamento financeiro mais assertivo. Além disso, evitar o subouro ou o pagamento a mais pode gerar economias significativas ao longo do tempo. Por isso, invista em treinamento, ferramentas e acompanhamento profissional para transformar a obrigação tributária em um diferencial de eficiência.

Em resumo, saber como calcular COFINS e PIS com exatidão é um requisito básico para qualquer negócio que queira crescer com segurança. Ao seguir os passos apresentados, utilizar as ferramentas certas e buscar orientação quando necessário, você garante que sua empresa estará sempre em dia com suas responsabilidades fiscais. Um cálculo organizado economiza tempo, dinheiro e dores de cabeça no futuro.

PIS e COFINS - Noções Iniciais

Você está estudando PIS e COFINS? Neste vídeo vamos tratar do funcionamento geral das apurações dessas contribuições pelo ...