Como Calcular O Cdi

Se você está buscando entender como calcular o CDI, este artigo explica de forma prática e completa esse indicador essencial para o mercado de crédito.

O que é o CDI e por que ele importa

O CDI, sigla para Certificado de Depósito Interbancário, é uma taxa de juros usada como referência para diversas operações financeiras no Brasil, desde empréstimos até a precificação de investimentos. Basicamente, ele representa o custo de empréstimo entre bancos e instituições financeiras no mercado interbancário, ou seja, a taxa para quem precisa de dinheiro emprestado, geralmente, para compensar saques ou quitar operações de curto prazo. Por ser uma taxa diária, o CDI costuma ser calculada com base no “fechamento” dos negócios interbancários ao longo de um período, refletindo a liquidez e a confiança entre as instituições. Entender como funciona e como calcular o CDI é fundamental para investidores, pois essa taxa costuma servir de base para diversos produtos de renda fixa, como títulos públicos, CDBs e LCIs, aparecendo frequentemente em simulações de retorno e comparações de rentabilidade.

Além disso, o CDI é um indicador amplamente utilizado como benchmark (ou parâmetro) em estratégias de investimento, especialmente em renda fixa, pois costuma ser a “taxa livre de risco” para cálculos de retorno esperado, ajudando a comparar a performance de fundos de investimento, títulos e outros ativos. Por isso, saber como calcular o CDI e interpretar seus valores diários é uma habilidade valiosa para quem busca tomar decisões mais informadas sobre onde aplicar recursos. Ao longo deste texto, abordaremos desde a fórmula básica até exemplos práticos, sem jargões desnecessários, para que você possa acompanuir esse cálculo com tranquilidade.

A fórmula básica para calcular o CDI

A forma mais comum de se calcular o CDI diário envolve uma fórmula que considera o valor emprestado, a taxa de juros acordada e o período em dias. Em termos simples, o cálculo parte do princípio de que o CDI é uma taxa composta diariamente, ou seja, o valor acumulado surge a partir da aplicação repetida dessa taxa ao longo dos dias. A base de cálculo geralmente usa o “dia útil” como referência, desconsiderando finais de semana e feriados, o que exige atenção na hora de contar o número de dias para a fórmula. Para fins práticos, muitos cálculos são feitos com base em um ano de 360 dias, seguindo a惯例 do mercado financeiro brasileiro, mas também há variações que usam 365 dias, especialmente em aplicações mais recentes ou em simulações específicas. A seguir, apresentamos a lógica geral para calcular o CDI em um cenário simples.

Considere que você tem o valor principal (também chamado de capital inicial), a taxa de juros diária e o número de dias de aplicação. A fórmula pode ser expressa como: Valor Final = Valor Inicial × (1 + taxa de juros diária) ^ número de dias. Para obter a taxa diária a partir de uma taxa anual (CDI anual), normalmente divide-se a taxa anual por 360 (ou por 365, conforme a convenção). Dessa forma, se você souber a taxa anual do CDI, pode transformá-la em diária e aplicar na fórmula para calcular o montante acumulado ao fim do período. Essa abordagem ajuda a visualizar como o CDI diário incide sobre o rendimento total de um investimento ao longo do tempo.

Exemplo prático de cálculo do CDI

Para deixar mais claro, vamos a um exemplo numérico com valores simples. Imagine que você deseja calcular o rendimento de um título que rende CDI mais 2% ao ano e o CDI anual está em 10%. Primeiro, transforme essa taxa anual em diária: 10% dividido por 360 dias resulta em aproximadamente 0,0278% ao dia. Em seguida, some os 2% ao CDI, ou seja, a taxa total passaria a ser CDI + spread, resultando em uma taxa anual de 12%. A taxa diária equivalente seria 12% dividido por 360, ou seja, 0,0333% por dia. Agora, aplicando na fórmula, se você aplicar R$ 1.000,00 por 30 dias, o cálculo será: Valor Final = 1000 × (1 + 0,000333) ^ 30. Com isso, você pode perceber como a taxa diária e o número de dias impactam o valor final, ajudando a comparar diferentes aplicações e prazos.

Outro cenário comum é calcular o CDI a partir de negociações reais no mercado interbancário, onde se observa o valor recebido e o valor pago em uma operação de empréstimo de curto prazo. Nesse caso, a fórmula pode ser adaptada para encontrar a taxa desconhecida, usando-se a expressão: CDI diária = [(Valor recebido / Valor emprestado) ^ (1/número de dias)] - 1. Após encontrar a taxa diária, eleva-se ao período e subtrai-se 1 para isolar a taxa. Multiplicando por 100, você expressa em porcentagem. Esse método é muito utilizado por bancos e grandes investidores para calcular a taxa a partir de operações reais, garantindo que o CDI reficie com precisão o custo dos fundos no mercado. Esses cálculos manuais, embora detalhados, são raros no dia a dia, pois hoje há planilhas e sistemas que automatizam o processo, mas ajudam a entender a lógica por trás do número.

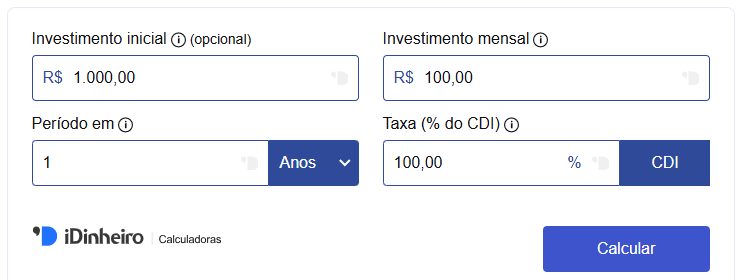

Ferramentas e planilhas para calcular o CDI

Na prática, a maioria dos investidores não precisa fazer esses cálculos à mão, pois existem diversas ferramentas digitais que automatizam o processo. Planilhas do Google ou Excel, por exemplo, podem ser configuradas com a fórmula de juros compostos para simular diferentes cenários de aplicação com CDI, possibilitando ajustes rápidos na taxa ou no prazo. Basta inserir o valor inicial, a taxa anual do CDI (ou diária), o período e aplicar a fórmula mencionada anteriormente. Além disso, bancos e corretoras geralmente exibem o CDI diário em suas plataformas, já convertido para aplicações práticas, como o rendimento real de um CDB que acompanha esse indicador. Usar essas ferramentas economiza tempo e reduz erros, mas entender a lógica por trás do cálculo permite que você interprete melhor os resultados e questione hipóteses quando necessário.

Outra opção é utilizar sites especializados em finanças que oferecem calculadoras de CDI e simuladores de investimento. Esses recursos geralmente permitem calcular o CDI a partir de dados de mercado históricos ou simular quanto você ganharia ao aplicar determinado valor em um título com rentabilidade atrelada ao CDI. Muitas vezes, eles já consideram o número de dias úteis, a incidência de impostos e até o IOF, o que deixa o resultado ainda mais próximo da realidade prática. Portanto, combinar o conhecimento da fórmula com o uso de aplicativos e planilhas é a abordagem mais eficiente para quem busca precisão e agilidade ao calcular o CDI e avaliar oportunidades de investimento.

Dicas para interpretar o CDI e usá-lo nos seus investimentos

Uma vez que você já sabe como calcular o CDI, é importante entender como interpretar a taxa para aplicá-la da melhor forma. O CDI varia diariamente e geralmente reflete a conjuntura econômica, influenciando diretamente a rentabilidade de títulos e fundos de investimento. Em momentos de alta de juros, o CDI tende a subir, o que pode ser positivo para quem investe em renda fixa, pois indica maior retorno sobre aplicações prefixadas. Porém, também pode aumentar o custo de empréstimos e financiamentos, impactando negativamente alguns setores. Por isso, acompanhar a evolução do CDI é essencial para posicionar sua carteira, seja para buscar segurança em renda fixa ou para entender o custo real de endividamentos.

Na hora de escolher um produto, compare sempre a taxa do CDI com a taxa oferecida pelo investimento. Por exemplo, se um CDB promete pagar CDI mais 1,5%, e o CDI está em 10%, sua rentabilidade será de 11,5% ao ano, descontados impostos e IOF, se aplicável. Use o cálculo do CDI para testar cenários e avaliar se aquele produto está alinhado com seus objetivos financeiros. Lembre-se também de considerar o prazo, pois aplicações mais longas podem se beneficiar de médias móveis do CDI, reduzindo a volatilidade diária. Com esses cuidados e a habilidade de calcular o CDI, você ganha uma vantagem estratégica para construir um portfólio mais consciente e alinhado às suas metas.

Conclusão

Dominar como calcular o CDI é um diferencial valioso para qualquer pessoa que queira entender melhor o mercado financeiro e otimizar suas decisões de investimento. Desde a fórmula básica até exemplos práticos e uso de ferramentas, vimos que o CDI é mais do que um número: ele é uma peça-chave para avaliar custos, rentabilidades e oportunidades no campo da renda fixa. Com esses conhecimentos, você pode comparar produtos, simular resultados e planejar investimentos com maior precisão, transformando informações complexas em estratégias claras e objetivas. Portanto, use esse aprendizado para navegar com confiança nas escolhas financeiras e aproveitar ao máximo o potencial dos seus recursos.

COMO CALCULAR A RENTABILIDADE DOS INVESTIMENTOS (Quanto o CDI, SELIC e IPCA dá em DINHEIRO?)

COMO CALCULAR A RENTABILIDADE DOS INVESTIMENTOS (Quanto o CDI, SELIC e IPCA dá em DINHEIRO?)