Como Calcular O Pis E Cofins

Calcular o PIS e a COFINS de forma correta é essencial para qualquer empresário que deseje manter a contabilidade em dia e evitar problemas fiscais, e entender como funcionam esses tributos é o primeiro passo para garantir cumprimento legal e planejamento estratégico.

Entendendo a Base de Cálculo do PIS e da COFINS

A base de cálculo do PIS e da COFINS representa o ponto de partida para a apuração desses tributos, e ela varia conforme o regime tributário adotado pela empresa, seja pelo Lucro Real, Lucro Presumido ou pelo Simples Nacional, sendo fundamental identificar quais receitas e despesas devem ser consideradas para evitar subestimação ou superfaturamento.

Para empresas que optam pelo Lucro Real, a base de cálculo geralmente inclui o resultado líquido ajustado, acrescido de certas adições e deduções previstas na legislação, enquanto que no Lucro Presumido a base pode ser a receita bruta ou o faturamento, dependendo da opção escolhida, já no Simples Nacional o cálculo é feito sobre a receita bruta mensal, descontando-se as despesas com custos e encargos, o que exige atenção especial na hora de separar os valores corretamente.

Identificando as Alíquotas Aplicáveis ao PIS e à COFINS

A alíquota do PIS e da COFINS não é única, pois pode ser determinada pelo regime de cálculo, pelo tipo de atividade econômica e, em alguns casos, pelo benefício de redução ou isenção, sendo necessário conferir a legislação vigente para cada cenário.

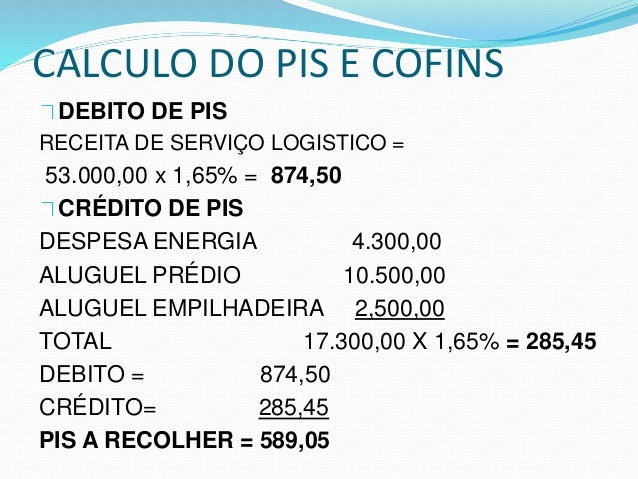

- PIS:

No regime de Lucro Real, as alíquotas podem ser de 0,65% sobre a receita bruta ou sobre o lucro líquido ajustado, enquanto que no Lucro Presumido a alíquota costuma ser de 0,95% sobre a receita bruta, já para o Simples Nacional o PIS é isento, sendo substituído pelo pagamento de uma parcela fixa mensal incluída no Simples.

- COFINS:

Da mesma forma, a COFINS tem alíquotas que variam, sendo 3,0% sobre a receita bruta no Lucro Real, 1,6% sobre o lucro líquido ajustado ou 3,0% sobre a receita bruta no Lucro Presumido, enquanto que no Simples Nacional também é isenta, sendo majorada a parcela fixa mensal que compõe o valor pago mensalmente pelos empreendedores.

Passo a Passo para Calcular o PIS e a COFINS

O processo de cálculo do PIS e da COFINS envolve uma sequência lógica que deve ser seguida rigorosamente para assegurar a precisão da apuração e a conformidade com a legislação fiscal vigente em cada etapa.

- Determine o regime tributário da empresa (Lucro Real, Lucro Presumido ou Simples Nacional).

- Identifique a base de cálculo correta conforme as regras do regime escolhido.

- Aplique a alíquota correspondente sobre a base de cálculo.

- Considere eventuais deduções, isenções ou reduções previstas em lei.

- Registre o valor calculado como obrigação a pagar e prepare-se para a declaração.

É importante lembrar que, para evitar equívocos, muitas empresas utilizam planilhas específicas ou software de contabilidade que já realizam esses cálculos de forma automática, bastando apenas que os dados sejam lançados de forma correta desde o início do exercício.

Como Apurar o PIS e a COFINS em Diferentes Regimes

A apuração do PIS e da COFINS muda conforme o regime tributário, e cada um exige atenção a regras específicas que devem ser seguidas à risca para evitar retificações ou multas.

Lucro Real

No Lucro Real, o cálculo costuma ser feito sobre o lucro líquido ajustado, somando-se algumas receitas e despesas não tributadas, e as alíquotas mencionadas anteriormente são aplicadas sobre esse valor ajustado, exigindo um rigoroso controle de todos os movimentos financeiros ao longo do ano.

Lucro Presumido

No Lucro Presumido, a maioria dos empreendedores opta por aplicar a alíquota sobre a receita bruta total, o que simplifica o processo, mas exige que todos os valores recebidos sejam contabilizados, mesmo aqueles isentos ou não onerosos com custos diretos.

Simples Nacional

No Simples Nacional, como mencionado, o PIS e a COFINS são isentos, sendo a obrigação majoritariamente representada pela parcela fixa mensal já incluída no regime, o que facilita a vida do empresário, que não precisa se preocupar com cálculos percentuais sobre receitas ou despesas.

Como Apurar o PIS e a COFINS no Simples Nacional

No contexto do Simples Nacional, a alíquota do PIS e da COFINS não incide sobre a receita da forma tradicional, pois o empresário paga uma única parcela mensal que compreende diversos tributos, incluindo, obviamente, esses dois contribuintes.

Portanto, a apuração se resume ao pagamento da parcela fixa, que é calculada com base na receita bruta mensal e na faixa de enquadramento em que o contribuinte se encontra, sendo essa uma das grandes vantagens do Simples Nacional, que simplifica drasticamente a vida financeira de microempreendedores e pequenas empresas.

Como Apurar o PIS e a COFINS no Lucro Real e Lucro Presumido

Para quem está no Lucro Real ou Lucro Presumido, a apuração do PIS e da COFINS ocorre de forma distinta, sendo necessário calcular o valor devido com base na receita ou no lucro, dependendo da opção escolhida.

Geralmente, o cálculo é realizado no momento da declaração de ajuste anual, retificadora ou no período de apuração mensal ou trimestral, conforme determinado pela legislação, sendo fundamental que a empresa mantenha todos os documentos fiscalizados e justificativas para eventuais questionamentos da administração fiscal.

Dicas Finais para um Cálculo Preciso do PIS e da COFINS

Manter a contabilidade em dia é a melhor forma de evitar retificações e multas, e algumas práticas simples podem fazer toda a diferença na hora de calcular o PIS e a COFINS de forma correta.

- Use softwares ou planilhas confiáveis para registrar todas as receitas e despesas.

- Consulte um contador ou especialista em tributação para esclarecer dúvidas sobre regimes e alíquotas.

- Esteja atento às mudanças na legislação que possam afetar o cálculo desses tributos.

- Guarde todos os documentos fiscais que embasam o cálculo e a apuração.

Dominar a forma de calcular o PIS e a COFINS proporciona maior tranquilidade fiscal, permite uma gestão financeira mais precisa e ajuda a empresa a evitar surpresas indesejadas com o fisco, garantindo que os processos estejam sempre alinhados com as normas em vigor.

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...