Como Calcular Pis E Cofins

Se você precisa entender como funciona o cálculo do PIS e COFINS, este é o ponto de partida para descomplicar essa questão tributária que preocupa muitos empresários e contribuintes.

O que são PIS e COFINS e por que você deve entender o cálculo

O PIS (Programa de Integração Social) e a COFINS (Contribuição para o Financiamento da Seguridade Social) são duas contribuições sociais de natureza tributária que incidem sobre a receita bruta de empresas de diversos portes e segmentos. Elas compõem uma das principais obrigações fiscais no Brasil e, por isso, entender como calcular PIS e COFINS é essencial para manter a contabilidade em dia, evitar retificações custosas e garantir a conformidade perante a Receita Federal.

Ao abordar o tema, é preciso considerar que existem regimes diferentes, como o cumulativo e o não cumulativo, que determinam desde a base de cálculo até as alíquotas aplicáveis. Dominar a lógica de cálculo ajuda não apenas a entregar declarações corretas, como também a identificar possíveis créditos e reduções de responsabilidade tributária, impactando diretamente no fluxo de caixa e na saúde financeira da empresa.

Regime cumulativo x não cumulativo: saiba qual aplicar no cálculo

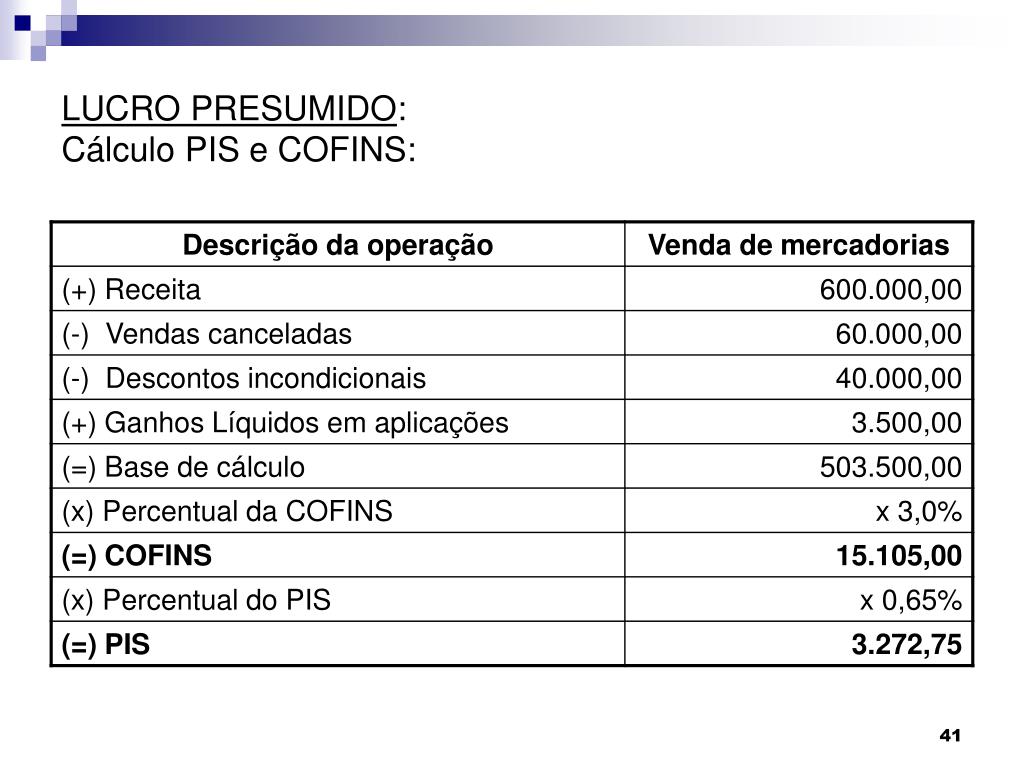

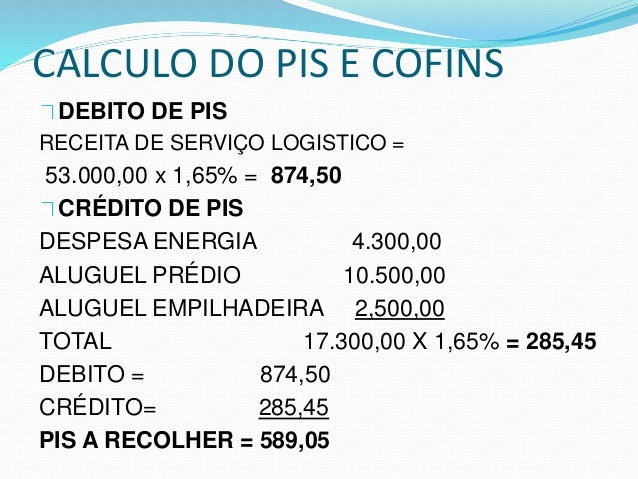

O primeiro ponto para calcular PIS e COFINS é identificar qual regime se aplica à empresa. No regime cumulativo, as alíquotas são menores — geralmente 0,65% para PIS e 3,0% para COFINS sobre a receita bruta —, mas não permite a dedução de créditos relativos a insumos, despesas e custos. Por outro lado, o regime não cumulativo tem alíquotas mais altas — 1,65% para PIS e 7,6% para COFINS —, mas possibilita a compensação desses tributos com créditos provenientes de insumos, serviços e até mesmo de receitas de exportação, desde que cumpram os requisitos legais.

A escolha entre eles depende de fatores como o porte da empresa, o perfil de custos, a margem de lucro e a natureza da atividade. Empresas de pequeno porte e alguns optantes pelo Lucro Presumido podem se beneficiar do regime cumulativo pela simplicidade, enquanto grandes contribuintes e aquelas que operam com insumos de alta valor costumam preferir o não cumulativo pelo potencial de crédito. Portanto, na hora de calcular PIS e COFINS, definir o regime correto é o primeiro passo para garantir resultados precisos.

Entenda a base de cálculo e as alíquotas que incidem

A base de cálculo do PIS e COFINS, no regime não cumulativo, compreende basicamente a receita bruta proveniente de todas as operações, ajustada por eventuais isenções ou não incidência, mais ou menos ajustes específicos previstos na legislação. Já no regime cumulativo, incide sobre a mesma base, mas com alíquotas reduzidas e sem aproveitamento de créditos. É fundamental saber que a receita bruta engloba não apenas as vendas, mas também outras receitas correlatas, como as provenientes de prestação de serviços e eventualmente alguns resíduos ou subprodutos, conforme definido pela Receita Federal.

Quanto às alíquotas, é preciso atentar para eventuais mudanças e tratamentos diferenciados. Historicamente, PIS e COFINS têm tido alíquotas majoritárias de 1,65% e 7,6% no regime não cumulativo, e de 0,65% e 3,0% no regime cumulativo, mas é imprescindível verificar a legislação vigente, pois podem haver reduções, isenções setoriais ou regras temporárias. Portanto, para calcular PIS e COFINS com precisão, utilize sempre as alíquotas em vigor no momento da apuração e verifique se sua empresa pode enquadrar-se em algum benefício específico.

Passo a passo: como fazer o cálculo na prática

Para calcular PIS e COFINS de forma prática, siga alguns passos fundamentais. Primeiro, defina o regime — cumulativo ou não cumulativo — de acordo com as regras que sua empresa obedece. Segundo, determine a receita bruta do período, incluindo todas as operações oneradas, isentas e não incidências, conforme as diretrizes da legislação. Terceiro, aplique a alíquota correspondente ao regime e à contribuição sobre essa base, observando eventuais deduções ou créditos permitidos no caso do não cumulativo.

No regime não cumulativo, após multiplicar a base pelo percentual, você pode ainda deduzir os créditos relativos a insumos, encargos, serviços e outros itens previstos, resultando no valor líquido a recolher. Já no regime cumulativo, o cálculo é mais direto: basta aplicar a alíquota sobre a receita bruta, sem aproveitamento de créditos. Manter planilhas organizadas e conferir a apuração com base na legislação atual ajuda a evitar retificações e multas por atraso ou incorreção.

Dicas para simplificar o cálculo e evitar erros comuns

Organizar a documentação é a chave para facilitar o cálculo de PIS e COFINS e ainda reduzir chances de retificação. Recomenda-se separar os documentos que embasam a receita bruta, bem como os comprovantes de despesas e custos que geram crédito no regime não cumulativo. Usar softwares de contabilidade ou ferramentas específicas também pode automatizar o processo, garantindo maior agilidade e precisão nos lançamentos.

- Mantenha sempre atualizada a legislação aplicável, pois as regras de PIS e COFINS sofrem mudanças frequentes.

- Verifique se sua empresa pode optar pelo Lucro Real ou Presumido, pois isso pode influenciar no regime escolhido para o cálculo.

- Esteja atento aos prazos de pagamento e à necessidade de compensação de créditos no não cumulativo.

- Consulte um contador especializado quando houver dúvidas sobre enquadramento ou cálculo complexo.

Conclusão: domine o cálculo de PIS e COFINS para uma gestão tranquila

Compreender como calcular PIS e COFINS não é apenas uma obrigação legal, mas também uma estratégia inteligente para otimizar a gestão financeira e tributária da sua empresa. Ao dominar a base de cálculo, os regimes e as alíquotas, você ganha transparência para tomar decisões e ainda reduzir custos com créditos e retificações. Portanto, invista tempo no estudo contínuo ou em orientação profissional e transforme uma tarefa burocrática em um diferencial de eficiência empresarial.

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...