Como E Descontado O Empréstimo Clt

O empréstimo CLT é uma solução financeira comum para muitos trabalhadores brasileiros, e saber como é descontado o empréstimo CLT no contracheque pode evitar confusões e planejar melhor o fim do mês.

O que é o empréstimo consignido e como ele funciona

O empréstimo consignido é uma linha de crédito concedida por bancos e instituições financeiras que utiliza o próprio salário como garantia. Ou seja, o valor emprestado é quitado automaticamente através de parcelas já calculadas e incluídas na folha de pagamento. Para o trabalhador, isso significa menos burocracia na hora de pedir o dinheiro, já que a análise de crédito é baseada na renda mensal e não em grandes exigências documentais. Existem diferentes tipos, como o consignido comercial, oferecido por instituições privadas, e o consignado oficial, destinado a servidores públicos e aposentados, geralmente com taxas mais vantajosas. A chave para entender o processo está justamente em acompanhar como o valor será repartido ao longo do tempo.

Antes de contratar, é essencial verificar a taxa de juros e o custo total do empréstimo CLT, pois isso impacta diretamente no valor líquido que você recebe no fim de cada mês. Enquanto algumas instituições oferecem campanhas com taxas reduzidas, outras podem ter condições mais onerosas, especialmente para quem já possui outros débitos em aberto. Por isso, comparar as propostas e ler o contrato com atenção são passos obrigatórios. Lembre-se de que o valor das prestações é fixo e, uma vez descontado, não pode ser alterado durante o período do contrato, a menos que haja uma renegociação formal.

/i.s3.glbimg.com/v1/AUTH_da025474c0c44edd99332dddb09cabe8/internal_photos/bs/2025/O/T/TxnJi2RkmRcBohi8arLg/tela-simulacao.jpg)

Como o desconto é calculado e repassado ao banco

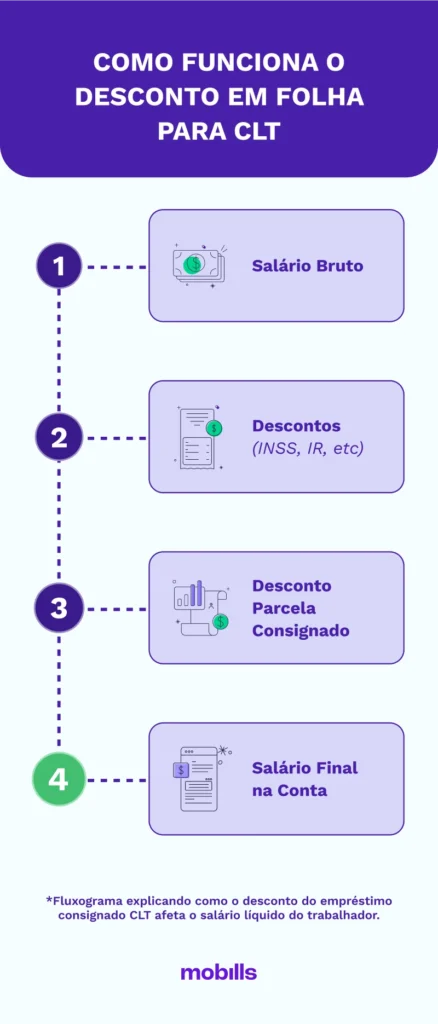

A mecânica por trás de como é descontado o empréstimo CLT começa com a definição de um percentual fixo sobre o seu salário bruto. Esse percentual não pode ultrapassar 30% do rendimento mensal e é calculado com base no valor total emprestado, taxa de juros e no número de parcelas. O banco solicita ao trabalhador uma autorização por escrito para debitar automaticamente as parcelas na data de vencimento, que normalmente coincide com o pagamento da folha. Assim que o dinheiro entra na conta do funcionário, o valor emprestado já começa a ser diluído em parcelas mensais, que são retiradas antes mesmo o salário líquido ser depositado.

É importante entender que o desconto ocorre na fonte, ou seja, antes do dinheiro chegar na sua mão. Isso significa que você não precisa se preocupar em fazer o pagamento em dia, pois o banco cuida disso. No entanto, isso também exige responsabilidade ao fazer o planejamento financeiro, pois o valor disponível para gastos será menor do que o salário bruto. Para facilitar a visualização, pode ser útil fazer uma simulação rápida para ver quanto ficará disponível para o consumo após o débito. Ferramentas online ofertadas pelos próprios bancos ajudam a projetar o orçamento sem complicações.

Quais são os principais cuidados ao contratar

- Verifique se o valor das prestações cabe no seu orçamento antes de assinar.

- Confira se há taxas adiantadas ou outros custos ocultos no contrato.

- Evite fazer múltiplos empréstimos simultâneos, pois isso pode comprometer grande parte da renda.

- Procure simulações sem compromisso para entender o impacto real no salário.

Outro ponto relevante está relacionado ao tempo de contrato. No empréstimo CLT, o prazo pode variar de alguns meses a vários anos, e isso influencia no valor das parcelas. Um prazo maior costuma reduzir o valor da prestação mensal, mas aumenta o total de juros pagos ao longo do tempo. Já um prazo mais curto pode ser mais vantajoso em termos financeiros, mas exige que o trabalhador tenha maior disponibilidade de caixa. Por isso, alinhar o prazo com a realidade financeira é um detalhe que faz toda a diferença.

Como aproveitar melhor esse recurso financeiro

Usar o empréstimo consignido de forma inteligente pode ser a chave para sair de apertos sem comprometer a estabilidade financeira. Uma das melhores estratégias é destinar o dinheiro emprestado apenas para emergências reais ou para investimentos que gerem retorno, como a reforma de um imóvel que aumenta o patrimônio. Evite utilizar para consumos passageiros, eletrônicos ou viagens, pois o custo do crédito pode ofuscar os benefícios de curto prazo. Ter clareza sobre o motivo do empréstimo ajuda a manter a disciplina durante o período de pagamento.

Manter uma reserva de emergência também é fundamental para não precisar recorrer constantemente ao consignado. Caso já tenha um empréstimo em andamento, é prudente fazer um levantamento geral das dívidas e buscar um planejamento de pagamento que evite sobrecarregar o orçamento. Algumas instituições oferecem programas de renegociação ou portabilidade, o que pode reduzir as prestações ou o custo total. Ficar de olho nas condições e buscar sempre o equilíbrio entre conforto financeiro e custos é a base para usar esse recurso com segurança.

Entenda o impacto na aposentadoria e no futuro financeiro

Quando se trata de aposentadoria, o empréstimo consignido funciona de forma semelhante, mas há regras específendas para servidores públicos e aposentados. O desconto continua sendo feito na fonte, respeitando o mesmo teto de 30% sobre a renda mensal. A diferença está na prioridade: em muitos casos, a aposentadoria oferece uma margem consignável maior, o que facilita a contratação de financiamentos para melhorar a qualidade de vida após a aposentadoria. Planejar com antecedência garante que você terá recursos suficientes para honrar os compromissos sem prejudicar a qualidade de vida.

No fim das contas, entender como é descontado o empréstimo CLT no contracheque é fundamental para evitar sustos e garantir que a decisão de contratar esteja alinhada com a realidade financeira. Ao acompanhar os processos, calcular o impacto real e usar o crédito de forma estratégica, você transforma essa ferramenta em um aliado poderoso na construção de uma vida mais tranquila. Informação bem manejada significa poder de escolha e segurança para enfrentar o futuro com confiança.

Como é DESCONTANDO o EMPRÉSTIMO CONSIGNADO CLT?

EMPRÉSTIMO CLT WHATS https://bit.ly/cdt-creditorapido Como é DESCONTANDO o EMPRÉSTIMO CONSIGNADO CLT?