Como Fazer O Balanço Patrimonial

Compreender como fazer o balanço patrimonial é essencial para qualquer empresário, gestor ou profissional de finanças que queira avaliar a saúde financeira de uma organização de forma clara e objetiva.

O que é o balanço patrimonial e por que ele importa

O balanço patrimonial é um dos três grandes demonstrações financeiras, ao lado do resultado do exercício e do fluxo de caixa, e ele apresenta um retrato sintético da situação financeira de uma empresa em um determinado momento. Enquanto o resultado mostra o desempenho ao longo de um período, o balanço captura o que a organização possui, o que deve e o que pertence aos sócios em um instante específico, normalmente no fim de um mês, trimestre ou ano.

A importância de saber como fazer o balanço patrimonial está na sua capacidade de responder perguntas cruciais, como se a empresa tem liquidez para honrar compromissos de curto prazo, se está endividada de forma sustentável e se há patrimônio líquido realmente positivo. Ele serve de base para tomada de decisão interna, para negociações com bancos, investidores e fornecedores, e ainda para cumprir exigências contábeis e fiscais, sendo um indicador fundamental de estabilidade e sustentabilidade.

Entenda a estrutura básica da demonstração

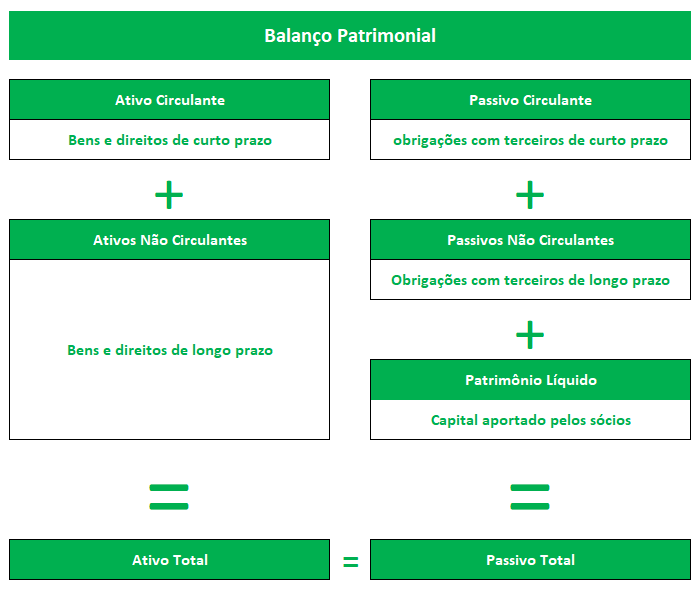

A estrutura do balanço patrimonial segue um princípio contábil intuitivo: ativos financiam-se com passivos e patrimônio líquido. Em termos de equação, temos Ativo = Passivo + Patrimônio Líquido, e essa igualdade deve ser sempre mantida, refletindo o equilíbrio entre o que a empresa detém e como esses recursos foram financiados.

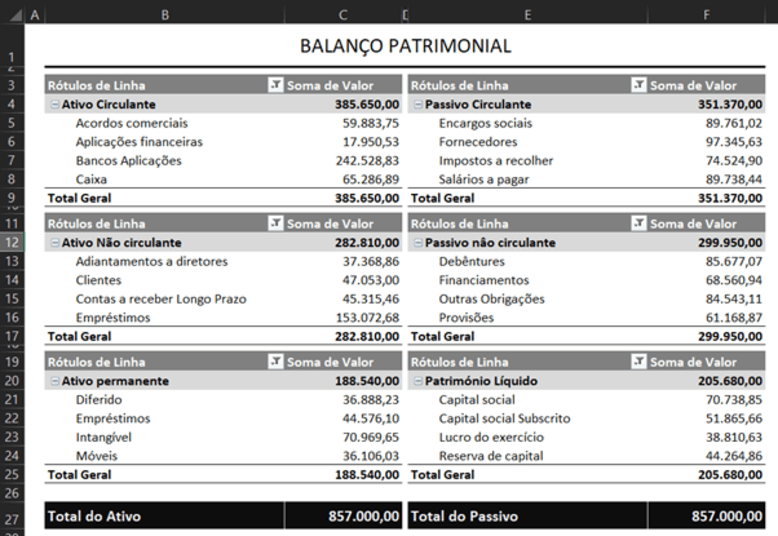

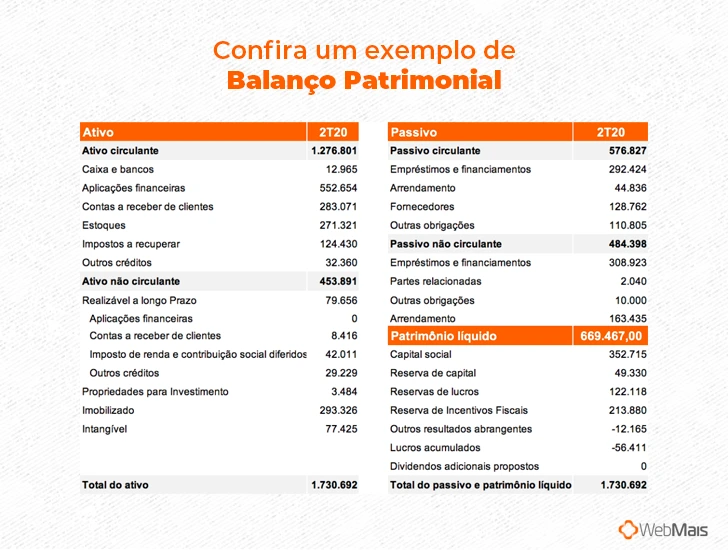

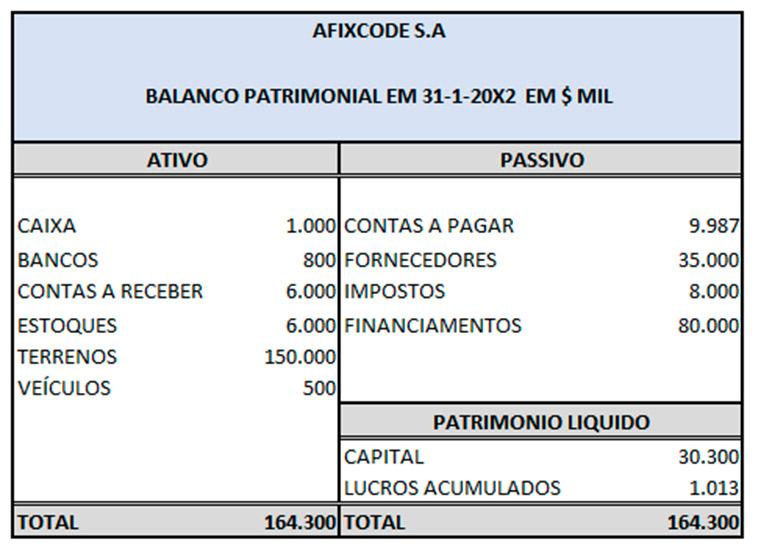

Na prática, a organização é vista como um todo composto por itens permanentes e temporários. Os ativos são divididos entre circulantes (aplicações, estoques, a receber de curto prazo) e não circulantes (propriedade, máquinas, direitos intangíveis de longo prazo). Do lado dos passivos, há circulantes (fornecedores, empréstimos de curto prazo) e não circulantes (empréstimos longos prazo, provisionamentos para dívidas), enquanto o patrimônio líquido reúne capital social, reservas de lucros e resultados parciais acumulados.

Passo a passo para montar seu balanço patrimonial

Montar um balanço demanda organização e atenção aos detalhes, começando pela coleta completa de todos os extratos bancários, contratos, registros de estoque e documentos contábeis do período. O primeiro passo é conferir a conciliação de caixa e identificar todos os saldos de contas em bancos, aplicações e equivalentes de caixa, pois esses dados fundamentam a parte mais líquida da demonstração.

Em seguida, faça o levantamento detalhado de todas as contas a receber e a pagar, inclusive as a curto prazo, para definir quais valores serão classificados como circulantes. Não se esqueça de inserir estoques, imobilizado, direitos e obrigações contratuais, atualizando os saldos de acordo com as normas contábeis vigentes. A revisão de provisões, contingências e garantias também é essencial para evitar surpresas no momento da apresentação.

- Reúna todos os comprovantes de movimentação financeira do período.

- Classifique os itens em ativo circulante, ativo não circulante, passivo circulante, passivo não circulante e patrimônio líquido.

- Atualize os valores com base na contabilidade e nos ajustes de depreciação, amortização e avaliação de mercado.

- Verifique a consistência dos lançamentos e confira a concordância entre demonstrações contábeis.

Dicas para garantir precisão e conformidade

A precisão no balanço patrimonial depende de uma rotina de conferência criteriosa, na qual cada lançamento deve ser revisado em dupla entrada e compatível com a documentação de origem. Utilize ferramentas de contabilidade que ofereçam controles automáticos de integridade, como verificação de saldos de caixa, conciliação de estoques e cruzamento entre demonstrações, reduzindo riscos de equívocos que possam gerar distorções nos índices financeiros.

Além disso, esteja atento às normas contábeis vigentes, como as IFRS ou BR GAAP, conforme o contexto da sua empresa, pois a classificação de itens e o tratamento de ativos intangíveis podem exigir ajustes específicos. A documentação de cada decisão de política contábil, inclusive a escolha entre custo histórico ou avaliação justa, deve ser mantida em arquivo, garantindo transparência e facilidade de auditoria quando necessário.

Interprete os resultados e tome decisões assertivas

Terminada a montagem, chega a hora de interpretar o balanço patrimonial por meio de indicadores que transformam números em insights. Calcule a liquidez corrente para avaliar a capacidade de curto prazo da empresa, analise a estrutura de endividamento para entender o risco de alavancagem e observe a composição do patrimônio líquido para identificar se a fonte de recursos está sendo gerada de forma sustentável.

Um balanço saudável tende a mostrar ativos circulantes suficientes para cobrir passivos de curto prazo, endividamento moderado e patrimônio líquido em crescimento, sinalizando resiliência. Use esses indicadores para ajustar políticas de caixa, renegociar prazos com fornecedores, planejar novos investimentos ou buscar financiamento, sempre alinhados à estratégia de longo prazo da organização.

Conclusão

Dominar como fazer o balanço patrimonial é transformar dados brutos em estratégia sólida, permitindo que gestores enxergem o ponto real da saúde financeira e atuem com antecipação e confiança. Ao seguir os passos da montagem, atentar à precisão e interpretar os resultados, você não apenas cumpre exigências contábeis, como constrói bases sólidas para decisões que impulsionam o crescimento e a sustentabilidade da empresa ao longo do tempo.

TODAS AS CONTAS BALANÇO PATRIMONIAL - ATIVO, PASSIVO (CIRCULANTE NÃO CIRCULANTE) PATRIMÔNIO LÍQUIDO

CURSO DE CONTABILIDADE BÁSICA ANIMADA ❕❗️⚠️✓ LINK: https://contabilidadeanimada.my.canva.site/ Está ...